No estas registrado.

#2911 23-04-14 13:17

- eddie

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Si es así como plantea Indiana82, quedaría igual que el cobro de "mantención" Por saldo mantenido de una cuanta 2.

Yo no lo veo muy practico, ya que cuando uno tenga un monto alto en su cuenta, este cobro también lo será incluso mucho mayor de lo que cobra actualmente la administradora cuando impones mensualmente.

albert escribió:Hoy afp Habitat presentó una propuesta: un reembolso de una parte las comisiones cobradas cuando la rentabilidad anual de algunos de los fondos sea negativa.

Eso tiene un efecto casi nulo en las pensiones:

1) en un año de rentabilidad positiva, todo queda igual que ahora.

2) en un año con rentabilidad negativa, por ejemplo -10%. Si AFP compensa devolviendo la mitad de las comisiones, eso equivale a que la rentabilidad del fondo hubiere sido de -9.7%. La compensación es casi nula.

Buenas intenciones, pero efecto nulo.

Lo que busca Habitat es que se cobre por saldo acumulado...

Siempre arriba de la Ola...!!!

Desconectado

#2912 23-04-14 13:27

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Exacto, la medida apunta a mejorar la imagen y relación AFP-afiliados, pero tbn puede ser contraproducente:

Si el fondo de la AFP renta un +0,0001% (no negativo) en un año, entonces la AFP se evita devolver comisión y compensar. Puede ser un incentivo para q las AFP tomen menos riesgos que los óptimos.

Desconectado

#2913 23-04-14 13:36

- tvigouroux

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Exacto, la medida apunta a mejorar la imagen y relación AFP-afiliados, pero tbn puede ser contraproducente:

Si el fondo de la AFP renta un +0,0001% (no negativo) en un año, entonces la AFP se evita devolver comisión y compensar. Puede ser un incentivo para q las AFP tomen menos riesgos que los óptimos.

Para eso existe el encaje. Es un incentivo para las AFP a lograr máximos retornos en los distintos fondos.

Desconectado

#2914 23-04-14 20:27

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

albert escribió:Exacto, la medida apunta a mejorar la imagen y relación AFP-afiliados, pero tbn puede ser contraproducente:

Si el fondo de la AFP renta un +0,0001% (no negativo) en un año, entonces la AFP se evita devolver comisión y compensar. Puede ser un incentivo para q las AFP tomen menos riesgos que los óptimos.

Para eso existe el encaje. Es un incentivo para las AFP a lograr máximos retornos en los distintos fondos.

son 2 incentivos contrapuestos, la AFP puede tener dos objetivos:

1) entregar una rentabilidad poco riesgosa para que sea no negativa (0% o 1% o 2%), y asi se evita tener que devolver comisiones

2) intentar tener la mayor rentabilidad posible para beneficiarse del encaje ... pero a mayor rentabilidad mayor riesgo, y por tanto mayor riesgo de tener que devolver parte de las comisiones.

Habría que ver q es + importante para las utilidades de las AFP: las comisiones o el encaje.

Desconectado

#2915 24-04-14 07:10

- tvigouroux

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

tvigouroux escribió:albert escribió:Exacto, la medida apunta a mejorar la imagen y relación AFP-afiliados, pero tbn puede ser contraproducente:

Si el fondo de la AFP renta un +0,0001% (no negativo) en un año, entonces la AFP se evita devolver comisión y compensar. Puede ser un incentivo para q las AFP tomen menos riesgos que los óptimos.

Para eso existe el encaje. Es un incentivo para las AFP a lograr máximos retornos en los distintos fondos.

son 2 incentivos contrapuestos, la AFP puede tener dos objetivos:

1) entregar una rentabilidad poco riesgosa para que sea no negativa (0% o 1% o 2%), y asi se evita tener que devolver comisiones

2) intentar tener la mayor rentabilidad posible para beneficiarse del encaje ... pero a mayor rentabilidad mayor riesgo, y por tanto mayor riesgo de tener que devolver parte de las comisiones.Habría que ver q es + importante para las utilidades de las AFP: las comisiones o el encaje.

Exacto, creo que en el promedio del sistema los incentivos para menores riesgos son mayores que los premios. Sin entrar en calculos muy detallados, el racionamiento de una AFP sería por ejemplo:

Si tomo un determinado riesgo (acorde al fondo) puedo ganar un 1 punto de rentabilidad adicional, pero podría perder ese mismo punto si me va mal y devolver el 1% de las comisiones. El sueldo imponible promedio del sistema está en alrededor de 600 mil y la comisión de Habitat es 1,27%, es decir, recauda $91.444 anuales por cotizante. Si tuviese perdidas por 1% en los fondos, debería devolver promedio $914,4 a cada afiliado. Por otro lado, con un saldo promedio de cuenta obligatoria de 8 millones, cada 1% de rentabilidad adicional, encajado al 1% son $800 adicionales por afiliado. Es decir el premio por obtener un punto de rentabilidad adicional sería menor al castigo por perder ese punto en promedio, lo que haría bajar los riesgos que toman las AFP. Ahora, esto es para el sistema completo. Las administradoras mas antiguas como Habitat y Cuprum, tienen afiliados con mucho mayores fondos promedio (y tambien mayores ingresos), por lo que el efecto encaje es considerablemente mayor. Sin embargo, AFP mas jovenes, con menores fondos promedio se verán obligadas (de ser ley esta propuesta) a bajar sus riesgos para no devolver comisiones que son el grueso de sus ingresos.

Para mi esta movida de Habitat va por ahí, en quitar competitividad a las AFP mas nuevas obligándolas a ubicarse en riesgos-rentabilidades mas bajos que ellos. No hay puntada sin hilo en los negocios.

Desconectado

#2916 24-04-14 12:27

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

"La segunda propuesta apunta a que, con fondos del patrimonio de Habitat, el hijo de un afiliado de la entidad tenga desde su nacimiento un bono de $100 mil, con lo que a los 18 años tendría hipotéticamente $2,5 millones."

He leido en varios medios de prensa lo mismo, ¿se percatan del tremendo error ?

Desconectado

#2917 24-04-14 14:02

- Betozamo

- Miembro

- Calificacion : 47

Re: Análisis técnico fondos de pensiones

"La segunda propuesta apunta a que, con fondos del patrimonio de Habitat, el hijo de un afiliado de la entidad tenga desde su nacimiento un bono de $100 mil, con lo que a los 18 años tendría hipotéticamente $2,5 millones."

He leido en varios medios de prensa lo mismo, ¿se percatan del tremendo error ?

No he buscado información, pero hay 2 alternativas factibles... o se logran $250.000 a los 18 años o se logran $2.500.000 a los 65 años... pero que un fondo de AFP multiplique 25 veces la inversión en 18 años... es irreal.

El error es de la información de la AFP (que lo dudo) o del medio que publicó la información (del cual otros medios se pueden haber colgado).

Saludos,

--

Beto

Desconectado

#2918 24-04-14 14:12

- coke72

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

"La segunda propuesta apunta a que, con fondos del patrimonio de Habitat, el hijo de un afiliado de la entidad tenga desde su nacimiento un bono de $100 mil, con lo que a los 18 años tendría hipotéticamente $2,5 millones."

He leido en varios medios de prensa lo mismo, ¿se percatan del tremendo error ?

Con suerte tendrá 1 millón 200 mil a los 65 años, suponiendo rentabilidad anual de 4% nominal.

A los 18 años sólo no llega ni a las 200 lucas.

Desconectado

#2919 24-04-14 15:30

- fredo2

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

Disculpen, pero no leyeron bien lo que indica Habitat.

Eso sucede por accesar fuente indirectas, copio el original de habitat:

"" Propuesta

Habitat abriría una cuenta para pensión, con un monto de $100.000, al hijo recién nacido de cada cotizante de la AFP. Este bono será de cargo de la administradora y será requisito que alguno de los padres sea cotizante de Habitat al menos un año antes del nacimiento. Este bono, de tener una rentabilidad de 5% anual, significará más de $2,3 millones de mayor saldo al momento de pensionarse (65 años)

""

Ahora efectivamente es el calculo de interes compuesto por 65 años. Puede ser calificado de irreal o ficticio,

tambien puede ser criticado por volatilidad intereses irreales y varios otros factores, pero el calculo es correcto.

100.000 pesos * 1,05 elevado a 65 son 2.383.990 pesos

.

saludos

Desconectado

#2920 24-04-14 15:41

- verberr

- Miembro

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Actualmente 20.000.0000 en fondo se transforman en una pensión de 100.000

Por lo tanto 2.300.000 reportaria un aumento de 23.000 en nuestra pension, no inside en nada esas 100 lucas.

Asi como va aumentando la expectativas de vida los fondos de pensiones cada vez se hacen más insuficientes y si sumamos la perdida del valor del dinero en el tiempo..... resulta un PLOP!!!!

Resumen buen marketing de Habitat tipo f&f

Desconectado

#2921 24-04-14 16:02

- clusten

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

Actualmente 20.000.0000 en fondo se transforman en una pensión de 100.000

Por lo tanto 2.300.000 reportaria un aumento de 23.000 en nuestra pension, no inside en nada esas 100 lucas.

Asi como va aumentando la expectativas de vida los fondos de pensiones cada vez se hacen más insuficientes y si sumamos la perdida del valor del dinero en el tiempo..... resulta un PLOP!!!!

Resumen buen marketing de Habitat tipo f&f

Para nosotros no incide, pero imagina los que reciben pensión entorno a 250 mil (diria que incluso ese numero es alto para el promedio de pensionados), es casi un 10% de aumento. No digo que sea la solución, pero hay gente que la ayudaria.

Desconectado

#2922 24-04-14 16:43

- fredo2

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

El vector de calculo de pensiones incluye entre otros sexo, edad del pensionado, conyuge e hijos lo que hace dificil las comparaciones.

Pero en mi caso hoy en dia mi factor es 260. Esto es por cada 260 pesos en mis fondos, me entregan un peso de pension.

Me encantaría que otro forero entregara su valor personal real para el año 2014.

ESto por que cada año que pasa la SAFP calcula estos factores con tendencia a la baja.

Esto hace que para 2.300.000 /260 son 8846 pesos de incremento em la pensión.

Esto es bastante para la pension mínima que hoy es $116.829 y es la moda en chile.

Pueden encontrarlo mucho o poco, pero es la realidad.

Otra cosa, todos los simuladores de pensión que conosco, por ejemplo el de la SAFP, hacen simulaciones optimistas y sobre valores brutos no liquidos.

saludos

Desconectado

#2923 24-04-14 17:48

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

100 lucas, con rentabilidad 5% en 65 años son 2.4 millones, lo que te hace subir la pension en aprox 12 lucas (asumiendo renta vitalicia al 3.2%, promedio hombre/mujeres)

Con rentabilidad 4%, en 65 años son 1.3 millones, lo q te hace subir la pension en aprox 7 lucas

Pero lo más importante:

1) ese potencial aumento de pensión es muy pequeño

2) los efectos empezarían a verse recien en 65 años más...

Desconectado

#2924 24-04-14 18:21

- verberr

- Miembro

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

100 lucas, con rentabilidad 5% en 65 años son 2.4 millones, lo que te hace subir la pension en aprox 12 lucas (asumiendo renta vitalicia al 3.2%, promedio hombre/mujeres)

Con rentabilidad 4%, en 65 años son 1.3 millones, lo q te hace subir la pension en aprox 7 lucas

Pero lo más importante:

1) ese potencial aumento de pensión es muy pequeño

2) los efectos empezarían a verse recien en 65 años más...

Entonces queda en un buen marketing para la empresa!!!!!

Desconectado

#2925 24-04-14 18:44

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

albert escribió:100 lucas, con rentabilidad 5% en 65 años son 2.4 millones, lo que te hace subir la pension en aprox 12 lucas (asumiendo renta vitalicia al 3.2%, promedio hombre/mujeres)

Con rentabilidad 4%, en 65 años son 1.3 millones, lo q te hace subir la pension en aprox 7 lucas

Pero lo más importante:

1) ese potencial aumento de pensión es muy pequeño

2) los efectos empezarían a verse recien en 65 años más...Entonces queda en un buen marketing para la empresa!!!!!

Es una estrategia para tener "buena onda" con los afiliados. Dato encuesta (UDP o CEP no recuerdo): apenas un 5% de la población confia en el sistema AFP. Además, en poco tiempo + se viene la AFP estatal y la comision de expertos para sistema de pensiones.

Desconectado

#2926 25-04-14 07:50

- Nicodemo

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

verberr escribió:albert escribió:100 lucas, con rentabilidad 5% en 65 años son 2.4 millones, lo que te hace subir la pension en aprox 12 lucas (asumiendo renta vitalicia al 3.2%, promedio hombre/mujeres)

Con rentabilidad 4%, en 65 años son 1.3 millones, lo q te hace subir la pension en aprox 7 lucas

Pero lo más importante:

1) ese potencial aumento de pensión es muy pequeño

2) los efectos empezarían a verse recien en 65 años más...Entonces queda en un buen marketing para la empresa!!!!!

Es una estrategia para tener "buena onda" con los afiliados. Dato encuesta (UDP o CEP no recuerdo): apenas un 5% de la población confia en el sistema AFP. Además, en poco tiempo + se viene la AFP estatal y la comision de expertos para sistema de pensiones.

Efectivamente es marketing positivo. Pero habría que ver que proporción de las pensiones reales es. Lamentablemente para algunas pensiones podría ser 5% o más. Si lo mira con los ojos de la pensión que uno espera no signifcia nada, pero si lo mira desde la pensión que recibe la mayoría...

Desconectado

#2927 25-04-14 08:24

- Gnomo

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Una consulta a los expertos ¿porque si gran parte de la rentabilidad obtenida por mi fondo, fondo A por ejemplo fue obtenida por el mayor valor de venta de acciones, debo pagar impuesto por esto?, entendiendo que esta rentabilidad se enmarca dentro del concepto de ganancia de capital.

No se porque motivo se le da tanta relevancia a anuncios que del punto de vista de rentabilidad tienen una importancia tan marginal, es una vergüenza para nosotros los afiliados que las AFP se preocupen de temas intrascendentes para el afiliado, pero altamente mediaticos para una empresa en particular.

Saludos cordiales.

"La perseverancia y el conocimiento son las mejores armas para salir adelante"

Desconectado

#2928 25-04-14 08:29

- Gnomo

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

¿Cuantos años han tenido rentabilidad negativa?, ¿cuanto recibiría el afiliado como devolución por la propuesta?, ¿han hecho el ejercicio?

"La perseverancia y el conocimiento son las mejores armas para salir adelante"

Desconectado

#2929 25-04-14 12:50

- Gnomo

- Miembro

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

¿Porque no mejora la rentabilidad del sistema?, porque la rentabilidad del fondo E con mis 2.000.- UF es del 0,2% y luego el banco o la entidad que recibe el dinero me presta esos mismos fondos con fines hipotecarios a una tasa del 5% + UF anual (sin contar comisiones) o peor aun me lo presta en la tarjeta de crédito a tasas del 3,5% mensual o mas. Si yo pudiera usar esos fondos con fines hipotecarios (siendo conservador) disminuiría mi tasa mensual y probablemente la rentabilidad se duplicaría....para que hablar de créditos de consumo o tarjetas.

Definitivamente el punto no pasa por aumentar la edad de jubilación o incrementar el descuento mensual o peor aun crear un sistema solidario.

Saludos.

"La perseverancia y el conocimiento son las mejores armas para salir adelante"

Desconectado

#2930 25-04-14 18:01

- verberr

- Miembro

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Retomando... imagino q estamos todos en el Fondo A!!!! Siguiendo grafico de Beto!!!

Creo q casi todas las empresas están en el E!! Extraño viendo que valor cuota esta en máximos.

Buen fin de semana a todos.

Desconectado

#2931 26-04-14 17:03

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

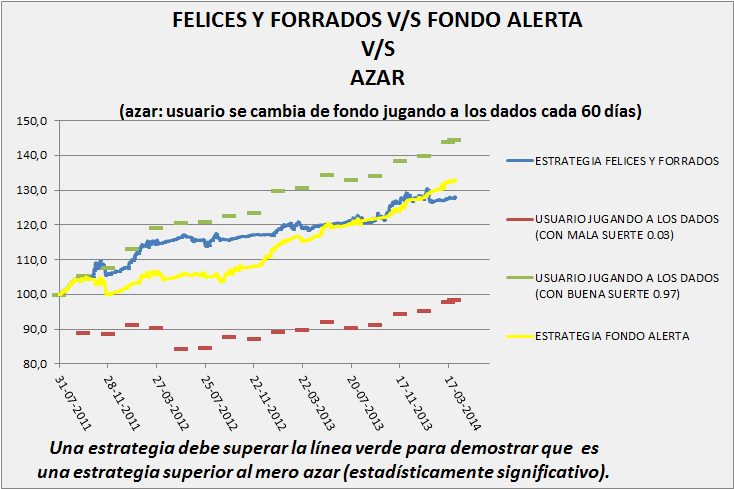

Sobre mi análisis de FyF y FondoAlerta, acá un último gráfico que mide la evolución. Ambas empresas tienen resultado dentro del intervalo esperable del simple azar.

FyF empieza mejor, pero después FondoAlerta lo supera, 01/08/2011 hasta 01/04l/2014.

Desconectado

#2932 27-04-14 03:37

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Estimados:

Alguien sabe que ocurre, con el sistema actual de pensiones, con una persona que a la edad de jubilarse legalmente (60/65 años) y con un saldo insuficiente en su cuenta individual para llegar al % minimo exigido por ley de su renta promedio mensual?

Me explico un poco más. Si una persona llega a su edad de jubilación, cotizó durante más de 10 años en el sistema actual y con cuyo saldo de su cuenta individual en la AFP solo le alcanza para una pensión de $60.000 mensuales, es decir, menos de la pensión básica solidaria (que debe estar en unos $83.000), será ese el monto con el que deberá vivir para el resto de su vida? es decir con los $60.000? o el estado aporta al igual como lo hace con quienes nunca cotizaron?

Gracias de antemano

Desconectado

#2933 27-04-14 13:16

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Estimados:

Alguien sabe la rentabilidad de F&F en lo que va corrido del año. (2014)

Saludos

Desconectado

#2934 27-04-14 13:41

- verberr

- Miembro

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Sobre mi análisis de FyF y FondoAlerta, acá un último gráfico que mide la evolución. Ambas empresas tienen resultado dentro del intervalo esperable del simple azar.

FyF empieza mejor, pero después FondoAlerta lo supera, 01/08/2011 hasta 01/04l/2014.

Falto graficar rentabilidad fondo A, para ver diferencias!!!

Desconectado

#2935 28-04-14 14:28

- FranciscoTco

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Estimados:

Alguien sabe que ocurre, con el sistema actual de pensiones, con una persona que a la edad de jubilarse legalmente (60/65 años) y con un saldo insuficiente en su cuenta individual para llegar al % minimo exigido por ley de su renta promedio mensual?

Me explico un poco más. Si una persona llega a su edad de jubilación, cotizó durante más de 10 años en el sistema actual y con cuyo saldo de su cuenta individual en la AFP solo le alcanza para una pensión de $60.000 mensuales, es decir, menos de la pensión básica solidaria (que debe estar en unos $83.000), será ese el monto con el que deberá vivir para el resto de su vida? es decir con los $60.000? o el estado aporta al igual como lo hace con quienes nunca cotizaron?

Gracias de antemano

Tengo entendido que en este caso, la persona, puede optar por una pensión básica solidaria. Siempre y cuando cumpla los requisitos que se piden.

De no cumplir con los requisitos, la AFP otorga una pensión mínima de 83.000 aprox. hasta que se acabe el saldo que tenga en la AFP.

Desconectado

#2936 28-04-14 14:50

- Manux

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Jac.Viñals escribió:Estimados:

Alguien sabe que ocurre, con el sistema actual de pensiones, con una persona que a la edad de jubilarse legalmente (60/65 años) y con un saldo insuficiente en su cuenta individual para llegar al % minimo exigido por ley de su renta promedio mensual?

Me explico un poco más. Si una persona llega a su edad de jubilación, cotizó durante más de 10 años en el sistema actual y con cuyo saldo de su cuenta individual en la AFP solo le alcanza para una pensión de $60.000 mensuales, es decir, menos de la pensión básica solidaria (que debe estar en unos $83.000), será ese el monto con el que deberá vivir para el resto de su vida? es decir con los $60.000? o el estado aporta al igual como lo hace con quienes nunca cotizaron?

Gracias de antemano

Tengo entendido que en este caso, la persona, puede optar por una pensión básica solidaria. Siempre y cuando cumpla los requisitos que se piden.

De no cumplir con los requisitos, la AFP otorga una pensión mínima de 83.000 aprox. hasta que se acabe el saldo que tenga en la AFP.

Tengo entendido que la persona antes de optar a la PBS debe agotar/sacar los fondos que tenga en su AFP.

Solo sé que nada sé y ni de eso estoy seguro.

Desconectado

#2937 28-04-14 16:42

- fredo2

- Miembro

- Calificacion : 3

Re: Análisis técnico fondos de pensiones

FranciscoTco escribió:Jac.Viñals escribió:Estimados:

Alguien sabe que ocurre, con el sistema actual de pensiones, con una persona que a la edad de jubilarse legalmente (60/65 años) y con un saldo insuficiente en su cuenta individual para llegar al % minimo exigido por ley de su renta promedio mensual?

Me explico un poco más. Si una persona llega a su edad de jubilación, cotizó durante más de 10 años en el sistema actual y con cuyo saldo de su cuenta individual en la AFP solo le alcanza para una pensión de $60.000 mensuales, es decir, menos de la pensión básica solidaria (que debe estar en unos $83.000), será ese el monto con el que deberá vivir para el resto de su vida? es decir con los $60.000? o el estado aporta al igual como lo hace con quienes nunca cotizaron?

Gracias de antemano

Tengo entendido que en este caso, la persona, puede optar por una pensión básica solidaria. Siempre y cuando cumpla los requisitos que se piden.

De no cumplir con los requisitos, la AFP otorga una pensión mínima de 83.000 aprox. hasta que se acabe el saldo que tenga en la AFP.

Tengo entendido que la persona antes de optar a la PBS debe agotar/sacar los fondos que tenga en su AFP.

Faltan datos para una respuesta completa.

Si la persona cotizo por mas de 20 años Pension Minima $116.829 Pagados desde su fondo y hasta que se acabe, luego el estado le paga la pension mínima.

Si cotizo menos de 20 y mas de 10, la respuesta anterior osea pension básica de 83.000 aprox (siempre existe la posibilidad de seguir cotizando y optar a Pension Minima.

En todos los casos siempre se puede optar al aporte solidario pero hay que cumplir requisitos, esto es estar en los tres primeros quintiles de ingreso nacional.

salu

Desconectado

#2938 29-04-14 00:40

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Manux escribió:FranciscoTco escribió:Tengo entendido que en este caso, la persona, puede optar por una pensión básica solidaria. Siempre y cuando cumpla los requisitos que se piden.

De no cumplir con los requisitos, la AFP otorga una pensión mínima de 83.000 aprox. hasta que se acabe el saldo que tenga en la AFP.

Tengo entendido que la persona antes de optar a la PBS debe agotar/sacar los fondos que tenga en su AFP.

Faltan datos para una respuesta completa.

Si la persona cotizo por mas de 20 años Pension Minima $116.829 Pagados desde su fondo y hasta que se acabe, luego el estado le paga la pension mínima.

Si cotizo menos de 20 y mas de 10, la respuesta anterior osea pension básica de 83.000 aprox (siempre existe la posibilidad de seguir cotizando y optar a Pension Minima.

En todos los casos siempre se puede optar al aporte solidario pero hay que cumplir requisitos, esto es estar en los tres primeros quintiles de ingreso nacional.salu

Gracias por las respuestas. Ahora estoy mas claro con el tema.

Un abrazo

Desconectado

#2939 29-04-14 00:42

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Alguien conoce la rentabilidad de Felices & Forrados en lo que va corrido del año (01/01/2014 a la fecha)

Saludos

Desconectado

#2940 29-04-14 00:52

- Felipeb

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Alguien conoce la rentabilidad de Felices & Forrados en lo que va corrido del año (01/01/2014 a la fecha)

Saludos

encontre esta pagina en google, habria q validar los valores q da el grafico, espero te sirva, saludos!

"In the end I realized that they were just trying to tell me the truth over and over again"

Desconectado