No estas registrado.

#2671 17-02-14 12:45

- Indiana82

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Estimado indiana82 escribí lo de antes 2008 rápido, pero es por lo de la página de safp..y siguiendo las circulares y leyes...me enoje esa vez...porq no existió lógica para ese cambio de la ley...en fin.

lo de renta vitalicia tienes razón parece...pero no estoy claro en la figura porq x conocido murio y la señora continuo con la renta vitalicia debe haber un seguro entremedio entonces...pero a ella le ha servido bastante.lo de las opciones fue solo comentarios flash...lo de reparto que comentas...podría ser pero para la jubilación y acotado...algo así como la jubilación es la herencia para tus hijos..y este otro dinero reparto por ponerle un nombre es para que los abuelitos paguen sus cosas y no sean dependientes de sus hijos, como algunos los dejan a la deriva por no tener dinero para mantenerlos...en fin es un tema largo.

slds

lo de la renta vitalicia, es que si fallece el que tiene la renta, pasa a la señora un porcentaje de la pensión, si tiene hijos menores de 24 también reciben. Pero de ahí no pasa. Una casa puede servirle hasta a tus nietos o más

Government is like a baby. An alimentary canal with a big appetite at one end and no sense of responsibility at the other / Ronald Reagan

Desconectado

#2672 17-02-14 13:04

- Mambero

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

brazil escribió:Estimado indiana82 escribí lo de antes 2008 rápido, pero es por lo de la página de safp..y siguiendo las circulares y leyes...me enoje esa vez...porq no existió lógica para ese cambio de la ley...en fin.

lo de renta vitalicia tienes razón parece...pero no estoy claro en la figura porq x conocido murio y la señora continuo con la renta vitalicia debe haber un seguro entremedio entonces...pero a ella le ha servido bastante.lo de las opciones fue solo comentarios flash...lo de reparto que comentas...podría ser pero para la jubilación y acotado...algo así como la jubilación es la herencia para tus hijos..y este otro dinero reparto por ponerle un nombre es para que los abuelitos paguen sus cosas y no sean dependientes de sus hijos, como algunos los dejan a la deriva por no tener dinero para mantenerlos...en fin es un tema largo.

slds

lo de la renta vitalicia, es que si fallece el que tiene la renta, pasa a la señora un porcentaje de la pensión, si tiene hijos menores de 24 también reciben. Pero de ahí no pasa. Una casa puede servirle hasta a tus nietos o más

Que buena información, estimado conoces alguna página donde obtener más detalles de las rentas vitalicias o los distintos tipos de ahorro con sus ventajas y desventajas?, saludos

Desconectado

#2673 17-02-14 14:54

- tvigouroux

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Indiana82 escribió:brazil escribió:Estimado indiana82 escribí lo de antes 2008 rápido, pero es por lo de la página de safp..y siguiendo las circulares y leyes...me enoje esa vez...porq no existió lógica para ese cambio de la ley...en fin.

lo de renta vitalicia tienes razón parece...pero no estoy claro en la figura porq x conocido murio y la señora continuo con la renta vitalicia debe haber un seguro entremedio entonces...pero a ella le ha servido bastante.lo de las opciones fue solo comentarios flash...lo de reparto que comentas...podría ser pero para la jubilación y acotado...algo así como la jubilación es la herencia para tus hijos..y este otro dinero reparto por ponerle un nombre es para que los abuelitos paguen sus cosas y no sean dependientes de sus hijos, como algunos los dejan a la deriva por no tener dinero para mantenerlos...en fin es un tema largo.

slds

lo de la renta vitalicia, es que si fallece el que tiene la renta, pasa a la señora un porcentaje de la pensión, si tiene hijos menores de 24 también reciben. Pero de ahí no pasa. Una casa puede servirle hasta a tus nietos o más

Que buena información, estimado conoces alguna página donde obtener más detalles de las rentas vitalicias o los distintos tipos de ahorro con sus ventajas y desventajas?, saludos

Voy a dejar en la biblioteca una presentación sobre previsión que se hizo para el grupo de exalumnos de Industrias de la Chile. Por si a alguien le interesa.

Desconectado

#2674 17-02-14 15:14

- Met

- Miembro

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

albert escribió:Falacia: desde la fecha A a la fecha B mi sistema ha rentado X%, por lo tanto funciona.

1) ¿Quién calcula ese X%? ¿El mismo dueño del sistema? sea Fyf, tiempoparaganar o quien sea, ¿confiabilidad de la fuente? ¿Al calcular ese X% está tomando en cuenta cuántos días hábiles para el cambio? ¿4,5,6 ó 7 o un solo día (magia instantanea)?

Menos mal que ahora la superintendencia cada vez que un usuario hace un cambio avisa la rentabilidad que hubiera

obtenido son o sin cambios, en los ultimos 12 meses. Es de esperar que el usuario promedio sepa interpretar esa info para enterarse el mismo si le están vendiendo la pomada...2) Hay infinitas curvas para pasar de la fecha A a la fecha B rentando X%, y no todas dan lo mismo. Lanzar una rentabilidad a secas no significa nada, como mínimo hay que publicar una rentabilidad ajustada por riesgo y comparar con benchmark, y analizar la consistencia en el tiempo del sistema.

3) La consistencia en el tiempo del sistema no es algo trivial: ¿cúanto del X% se debe realmente a mi habilidad y no al mero azar? ¿Qué pasa si hay un chimpacés tirando un moneda cada mes decidiendo fondo A (cara) o fondo E (sello)? ¿Cuál es el valor-p de la rentabilidad del X% tomante en cuenta ese experimento?

¿La rentabilidad de X% que me promocionan es estadísticamente significativa o es puro bluff?Recordar premio nobel de economía 2013: toda la evidencia indica que NO se puede predecir precios bursátiles a corto plazo (por corto plazo se refiere menor a 12 meses). Pero según FyF él es el único iluminado en el mundo que sabe predecir a corto plazo, estamos ante un nuevo paradigma. Cuando el misterio sea revelado a la comunidad científica, es de esperar que Chile al fin obtenga un premio nobel.

4) La rentabilidad que obtienen HOY los cotizantes jóvenes no sirve casi para nada. Un cotizante de 30 años que sigue entusiasmado las recomendaciones tipo FyF, está puro dando jugo. Ese cotizante iluso debería saber que la rentabilidad realmente importante será entre los 50 a 65 años (últimos 10 a 15 años antes de jubilar cuando ya tiene un fondo acumulado apreciable). ¿En 20 o 30 años más cuando ese cotizante joven realmente necesite buena rentabilidad, existirán FyF FondoAlerta Tiempoparaganar etc?

5) Cualquiera puede hacer un sistema de trading, hacer un backtest, llenar de marketing con lindas rentabilidades y cobrar por el servicio. Yo en lo personal tengo hace años cerca de 5 de esos sistemas.

Ahora: una cosa es utilizarlo a modo personal, jugar con mi propia plata, y otra cosa muy distinta es tener engrupido a miles de clientes, jugar con palta ajena y cobrar por ello.

Optimizar el pasado es muy distinto a predecir el futurosistema propio

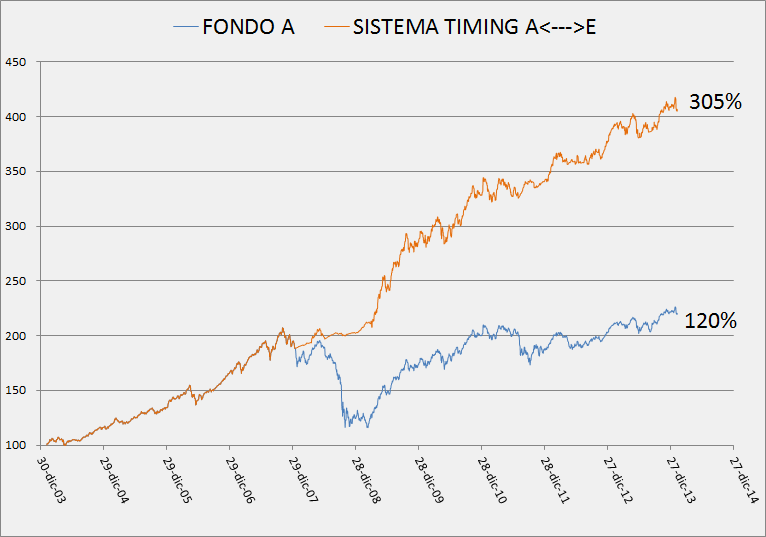

http://www.chilebolsa.com/foro/uploads/366_chanta.pngbien Albert,

en cuanto a la discusión si las últimas recomendaciones de FyF fueron buenas, no lo fueron. Mi intuición es porque su modelo no es 100% AT y esperan alguna noticia del mercado.

En números, usando el valor cuota de Cuprum (como se comparan ellos)

Supuestos

El 07/01 avisaron cambio al A, siendo rápidos, cambio con valor cuota 09/01

El 24/01 avisaron cambio al E, como fue en la tarde, asumo que la mayoría pidió cambio el 27/01, con valor cuota 29/01Rentabilidad Fondo A desde el 09/01 al 13/02 1.00%

Rentabilidad Fondo E desde el 09/01 al 13/02 1.98%

Rentabilidad FyF desde el 09/01 al 13/02 -0.33%Lo que veo es que al principio el 2011, sus recomendaciones anduvieron bien porque el Fondo A tenía una tendencia bajista clara. Pero ahor cuando hay volatilidad que un mes baja y al otro sube, su sistema es menos eficiente.

Si creo que al final no hay Grandes Gurús, por eso es bueno uno mismo preocuparse y ver que es mejor.

{kind=link}

El análisis no puede ser hecho de esta manera... no puedes esperar ganar en cada cambio, debea mirarlo en un mayor plazo..

Que pasa si alguien elije justo el periodo del 2008 cuando las AFP (todas) se fueron al carajo? y ahora los catalogaran por esas recomendaciones como Gurús...

Simplemente no tiene sentido...

/M.

Desconectado

#2675 17-02-14 15:25

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Estimados:

Alguien sabe por qué hoy aparece con pérdidas el fondo A, siendo que toda la semana pasada los indices bursatiles estaban arrojando ganancias. Europa, EEUU, Japon y LA estaban todos con numeros en verde.

Saludso

Desconectado

#2676 17-02-14 15:28

- administrador

- Administrador

- Calificacion : 126

Re: Análisis técnico fondos de pensiones

Correcto. Hay que ver el tema en el largo plazo, y también según los riesgos....igual que cualquier inversión. Por ejemplo, alguien que está desde octubre 2011 en el fondo E ha rentado lo mismo que alguien que está desde ese mismo momento en el fondo A, pero la rentabilidad de quien se quedo en el E corregida por riesgo es muchísimo mayor. Evaluar una inversión de esta naturaleza por un año no tiene sentido, menos por un par de cambios....el contexto en que se da también hay que tomarlo en cuenta...hay veces que, no importando la metodología, hacer los cambios de forma eficiente es muy muy difícil lo que no significa que en otros momentos el mismo modelo pueda tener una excelente performance. Si entre los momentos en dónde el modelo no funciona muy bien y los momentos en que funciona perfectamente se supera al benchmark (siempre corrigiendo por riesgo) el modelo es bueno...De hecho, con un modelo que te mantenga en el fondo E durante las bajas pronunciadas ya la mayoría de la gente estaría mejor que sin seguir a nadie, por lo que si bien puede que algunos no tengan el mejor de los modelos, aún así mejorarían la situación de la mayoría.

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#2677 17-02-14 15:46

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Estimados:

Alguien sabe por qué hoy aparece con pérdidas el fondo A, siendo que toda la semana pasada los indices bursatiles estaban arrojando ganancias. Europa, EEUU, Japon y LA estaban todos con numeros en verde.

Saludso

El dolar,, se mando un bajón de $6,,, asumo que fue por eso... salu2

13.Feb.2014 552,91

14.Feb.2014 549,44

17.Feb.2014 546,94

Desconectado

#2678 17-02-14 15:50

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Correcto. Hay que ver el tema en el largo plazo, y también según los riesgos....igual que cualquier inversión. Por ejemplo, alguien que está desde octubre 2011 en el fondo E ha rentado lo mismo que alguien que está desde ese mismo momento en el fondo A, pero la rentabilidad de quien se quedo en el E corregida por riesgo es muchísimo mayor. Evaluar una inversión de esta naturaleza por un año no tiene sentido, menos por un par de cambios....el contexto en que se da también hay que tomarlo en cuenta...hay veces que, no importando la metodología, hacer los cambios de forma eficiente es muy muy difícil lo que no significa que en otros momentos el mismo modelo pueda tener una excelente performance. Si entre los momentos en dónde el modelo no funciona muy bien y los momentos en que funciona perfectamente se supera al benchmark (siempre corrigiendo por riesgo) el modelo es bueno...De hecho, con un modelo que te mantenga en el fondo E durante las bajas pronunciadas ya la mayoría de la gente estaría mejor que sin seguir a nadie, por lo que si bien puede que algunos no tengan el mejor de los modelos, aún así mejorarían la situación de la mayoría.

Si, estoy de acuerdo en eso. Lo que no entiendo es por qué si todos los indicadores estuvieron toda la semana en positivo, hoy lunes el fondo A amaneció con pérdidas. Cómo se explica esa baja?

Desconectado

#2679 17-02-14 15:56

- brazil

- Miembro

- Calificacion : 146

Re: Análisis técnico fondos de pensiones

..depende tu AFp creo yo... habitat se mantiene....cuprum bajó un poquito..(les llevo los cambios de fondos a mi famili xD)...explicación sin análisis, son fondos distintos % etc....yo estuve 1 semana en A y subió..mañana aparezco en E...nuevamente

slds

sin track ni gráficos...no hay credibilidad

Desconectado

#2680 17-02-14 15:58

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

administrador escribió:Correcto. Hay que ver el tema en el largo plazo, y también según los riesgos....igual que cualquier inversión. Por ejemplo, alguien que está desde octubre 2011 en el fondo E ha rentado lo mismo que alguien que está desde ese mismo momento en el fondo A, pero la rentabilidad de quien se quedo en el E corregida por riesgo es muchísimo mayor. Evaluar una inversión de esta naturaleza por un año no tiene sentido, menos por un par de cambios....el contexto en que se da también hay que tomarlo en cuenta...hay veces que, no importando la metodología, hacer los cambios de forma eficiente es muy muy difícil lo que no significa que en otros momentos el mismo modelo pueda tener una excelente performance. Si entre los momentos en dónde el modelo no funciona muy bien y los momentos en que funciona perfectamente se supera al benchmark (siempre corrigiendo por riesgo) el modelo es bueno...De hecho, con un modelo que te mantenga en el fondo E durante las bajas pronunciadas ya la mayoría de la gente estaría mejor que sin seguir a nadie, por lo que si bien puede que algunos no tengan el mejor de los modelos, aún así mejorarían la situación de la mayoría.

Si, estoy de acuerdo en eso. Lo que no entiendo es por qué si todos los indicadores estuvieron toda la semana en positivo, hoy lunes el fondo A amaneció con pérdidas. Cómo se explica esa baja?

Tiene razón Asusa98, debe ser por el bajón del Dolar.

Con esto me nace una inquietud. Cuales son los factores de mayor incidencia en los fondos de pensiones ? como por ejemplo, el dolar, la FED, el Congreso de EEUU etc...

Desconectado

#2681 17-02-14 16:03

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

..depende tu AFp creo yo... habitat se mantiene....cuprum bajó un poquito..(les llevo los cambios de fondos a mi famili xD)...explicación sin análisis, son fondos distintos % etc....yo estuve 1 semana en A y subió..mañana aparezco en E...nuevamente

slds

Yo en lo personal creo que es prudente quedarse en el A, asumiendo que estuvo en alza la semana pasada es poco el riesgo ya que tienes un pequeño colchon para aguantar posibles bajas y una nueva alza en lo que queda de febrero e incluso marzo.

No se me ocurre que se pueda venir como para que viniera un baja pronunciada.

Que opinan?

Desconectado

#2682 17-02-14 16:10

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

brazil escribió:..depende tu AFp creo yo... habitat se mantiene....cuprum bajó un poquito..(les llevo los cambios de fondos a mi famili xD)...explicación sin análisis, son fondos distintos % etc....yo estuve 1 semana en A y subió..mañana aparezco en E...nuevamente

slds

Yo en lo personal creo que es prudente quedarse en el A, asumiendo que estuvo en alza la semana pasada es poco el riesgo ya que tienes un pequeño colchon para aguantar posibles bajas y una nueva alza en lo que queda de febrero e incluso marzo.

No se me ocurre que se pueda venir una baja pronunciada.

Que opinan?

Desconectado

#2683 17-02-14 16:11

- Mambero

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Voy a dejar en la biblioteca una presentación sobre previsión que se hizo para el grupo de exalumnos de Industrias de la Chile. Por si a alguien le interesa.

Muchas gracias, quedo a la espera del video.

Desconectado

#2684 17-02-14 16:56

- Indiana82

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Indiana82 escribió:albert escribió:Falacia: desde la fecha A a la fecha B mi sistema ha rentado X%, por lo tanto funciona.

1) ¿Quién calcula ese X%? ¿El mismo dueño del sistema? sea Fyf, tiempoparaganar o quien sea, ¿confiabilidad de la fuente? ¿Al calcular ese X% está tomando en cuenta cuántos días hábiles para el cambio? ¿4,5,6 ó 7 o un solo día (magia instantanea)?

Menos mal que ahora la superintendencia cada vez que un usuario hace un cambio avisa la rentabilidad que hubiera

obtenido son o sin cambios, en los ultimos 12 meses. Es de esperar que el usuario promedio sepa interpretar esa info para enterarse el mismo si le están vendiendo la pomada...2) Hay infinitas curvas para pasar de la fecha A a la fecha B rentando X%, y no todas dan lo mismo. Lanzar una rentabilidad a secas no significa nada, como mínimo hay que publicar una rentabilidad ajustada por riesgo y comparar con benchmark, y analizar la consistencia en el tiempo del sistema.

3) La consistencia en el tiempo del sistema no es algo trivial: ¿cúanto del X% se debe realmente a mi habilidad y no al mero azar? ¿Qué pasa si hay un chimpacés tirando un moneda cada mes decidiendo fondo A (cara) o fondo E (sello)? ¿Cuál es el valor-p de la rentabilidad del X% tomante en cuenta ese experimento?

¿La rentabilidad de X% que me promocionan es estadísticamente significativa o es puro bluff?Recordar premio nobel de economía 2013: toda la evidencia indica que NO se puede predecir precios bursátiles a corto plazo (por corto plazo se refiere menor a 12 meses). Pero según FyF él es el único iluminado en el mundo que sabe predecir a corto plazo, estamos ante un nuevo paradigma. Cuando el misterio sea revelado a la comunidad científica, es de esperar que Chile al fin obtenga un premio nobel.

4) La rentabilidad que obtienen HOY los cotizantes jóvenes no sirve casi para nada. Un cotizante de 30 años que sigue entusiasmado las recomendaciones tipo FyF, está puro dando jugo. Ese cotizante iluso debería saber que la rentabilidad realmente importante será entre los 50 a 65 años (últimos 10 a 15 años antes de jubilar cuando ya tiene un fondo acumulado apreciable). ¿En 20 o 30 años más cuando ese cotizante joven realmente necesite buena rentabilidad, existirán FyF FondoAlerta Tiempoparaganar etc?

5) Cualquiera puede hacer un sistema de trading, hacer un backtest, llenar de marketing con lindas rentabilidades y cobrar por el servicio. Yo en lo personal tengo hace años cerca de 5 de esos sistemas.

Ahora: una cosa es utilizarlo a modo personal, jugar con mi propia plata, y otra cosa muy distinta es tener engrupido a miles de clientes, jugar con palta ajena y cobrar por ello.

Optimizar el pasado es muy distinto a predecir el futurosistema propio

http://www.chilebolsa.com/foro/uploads/366_chanta.pngbien Albert,

en cuanto a la discusión si las últimas recomendaciones de FyF fueron buenas, no lo fueron. Mi intuición es porque su modelo no es 100% AT y esperan alguna noticia del mercado.

En números, usando el valor cuota de Cuprum (como se comparan ellos)

Supuestos

El 07/01 avisaron cambio al A, siendo rápidos, cambio con valor cuota 09/01

El 24/01 avisaron cambio al E, como fue en la tarde, asumo que la mayoría pidió cambio el 27/01, con valor cuota 29/01Rentabilidad Fondo A desde el 09/01 al 13/02 1.00%

Rentabilidad Fondo E desde el 09/01 al 13/02 1.98%

Rentabilidad FyF desde el 09/01 al 13/02 -0.33%Lo que veo es que al principio el 2011, sus recomendaciones anduvieron bien porque el Fondo A tenía una tendencia bajista clara. Pero ahor cuando hay volatilidad que un mes baja y al otro sube, su sistema es menos eficiente.

Si creo que al final no hay Grandes Gurús, por eso es bueno uno mismo preocuparse y ver que es mejor.

El análisis no puede ser hecho de esta manera... no puedes esperar ganar en cada cambio, debea mirarlo en un mayor plazo..

Que pasa si alguien elije justo el periodo del 2008 cuando las AFP (todas) se fueron al carajo? y ahora los catalogaran por esas recomendaciones como Gurús...

Simplemente no tiene sentido.../M.

Exactamente mi punto, un día bien y un día mal, pero lo que importa es el largo plazo, mal que mal ésta es una inversión durante largo plazo (40 años), para que rente por otro largo plazo (25-30 años)

Government is like a baby. An alimentary canal with a big appetite at one end and no sense of responsibility at the other / Ronald Reagan

Desconectado

#2685 18-02-14 10:46

- Roberto65

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Sistema propio, suscripción a sitios de asesoría, cambios azarosos, tarot, ¿quién sabe al final cual es el mejor sistema?

Lo cierto es que el sistema mínimo es refugiarse durante los períodos tomentosos y jugársela un poco más durante los períodos de crecimiento, este sistema básico podría ser implementado fácilmente por todas las AFP y con acceso universal, sin intermediarios, sin cotizantes estresados mirando los indicadores de la bolsa a diario (como en mi caso) y donde el trabajador de a pie tenga realmente a buen resguardo sus ahorros. En mi opinión es impresentable que las AFP mantengan fondos en instrumentos de renta variable durante períodos de crisis. Eso no es administrar, eso es simplemente contemplar cómo los ahorros de sus clientes se van al carajo.

Un sistema como el propuesto, introduciría competencia al mercado de las AFP, reduciría la incidencia de cambios masivos y por sobre todas las cosas, entregaría la seguridad necesaria a la gran mayoría de los trabajadores de este país. ¿Por qué no se implementa? Me imagino que es debido a que finalmente a las AFP no les interesa administrar.

Desconectado

#2686 18-02-14 14:46

- intrader

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Habrtá que solicitar cambio al Fondo A mañana?

Considernado el cambio en 4 días hábiles, creo que el repunte vendría desde el lunes para retomar con fuerza hacia un IPSA de 3800.

Desconectado

#2687 18-02-14 14:52

- Soros

- Miembro

- Calificacion : 15

Re: Análisis técnico fondos de pensiones

Y eso han estado haciendo la AFP "vendiendo"

NO es nada fácil liquidar US$ 13.000 millones (que aún tienen) en el mercado local sin afectar precio, imagina si salen a vender todo , ufff los precios la suelo!

http://www.latercera.com/noticia/negoci … -una.shtml

Saludos

Sistema propio, suscripción a sitios de asesoría, cambios azarosos, tarot, ¿quién sabe al final cual es el mejor sistema?

Lo cierto es que el sistema mínimo es refugiarse durante los períodos tomentosos y jugársela un poco más durante los períodos de crecimiento, este sistema básico podría ser implementado fácilmente por todas las AFP y con acceso universal, sin intermediarios, sin cotizantes estresados mirando los indicadores de la bolsa a diario (como en mi caso) y donde el trabajador de a pie tenga realmente a buen resguardo sus ahorros. En mi opinión es impresentable que las AFP mantengan fondos en instrumentos de renta variable durante períodos de crisis. Eso no es administrar, eso es simplemente contemplar cómo los ahorros de sus clientes se van al carajo.

Un sistema como el propuesto, introduciría competencia al mercado de las AFP, reduciría la incidencia de cambios masivos y por sobre todas las cosas, entregaría la seguridad necesaria a la gran mayoría de los trabajadores de este país. ¿Por qué no se implementa? Me imagino que es debido a que finalmente a las AFP no les interesa administrar.

No tiene sentido ser el más rico del cementerio... disfrute la vida

Desconectado

#2688 19-02-14 08:51

- brazil

- Miembro

- Calificacion : 146

Re: Análisis técnico fondos de pensiones

..depende tu AFp creo yo... habitat se mantiene....cuprum bajó un poquito..(les llevo los cambios de fondos a mi famili xD)...explicación sin análisis, son fondos distintos % etc....yo estuve 1 semana en A y subió..mañana aparezco en E...nuevamente

slds

..funcionó subieron los fondos en un 2% en 1 semana...interesante

slds

sin track ni gráficos...no hay credibilidad

Desconectado

#2689 19-02-14 09:37

- SinNombre

- Expulsado

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

y Ahora para donde irán los fondos?

Desconectado

#2690 19-02-14 13:53

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Met escribió:Indiana82 escribió:bien Albert,

en cuanto a la discusión si las últimas recomendaciones de FyF fueron buenas, no lo fueron. Mi intuición es porque su modelo no es 100% AT y esperan alguna noticia del mercado.

En números, usando el valor cuota de Cuprum (como se comparan ellos)

Supuestos

El 07/01 avisaron cambio al A, siendo rápidos, cambio con valor cuota 09/01

El 24/01 avisaron cambio al E, como fue en la tarde, asumo que la mayoría pidió cambio el 27/01, con valor cuota 29/01Rentabilidad Fondo A desde el 09/01 al 13/02 1.00%

Rentabilidad Fondo E desde el 09/01 al 13/02 1.98%

Rentabilidad FyF desde el 09/01 al 13/02 -0.33%Lo que veo es que al principio el 2011, sus recomendaciones anduvieron bien porque el Fondo A tenía una tendencia bajista clara. Pero ahor cuando hay volatilidad que un mes baja y al otro sube, su sistema es menos eficiente.

Si creo que al final no hay Grandes Gurús, por eso es bueno uno mismo preocuparse y ver que es mejor.

El análisis no puede ser hecho de esta manera... no puedes esperar ganar en cada cambio, debea mirarlo en un mayor plazo..

Que pasa si alguien elije justo el periodo del 2008 cuando las AFP (todas) se fueron al carajo? y ahora los catalogaran por esas recomendaciones como Gurús...

Simplemente no tiene sentido.../M.

Exactamente mi punto, un día bien y un día mal, pero lo que importa es el largo plazo, mal que mal ésta es una inversión durante largo plazo (40 años), para que rente por otro largo plazo (25-30 años)

Estimados:

He leído que existen muchos modelos y estrategias para hacer rentar los fondos y también muchas criticas a F&F ya que han rentado mucho mejor de los que ofrecieron cuando nacieron hace casi 2 años. Recuerdo que ofrecían hasta un 15% en plan Básico y sobre 30% con el Plan Premium. Nunca vi que rentaran esos en esos porcentajes. El año 2013 rentaron apenas 9,20%.

Volviendo al tema de las estrategias, en lo personal hago mis propios análisis y aplico mis estrategias de acuerdo a como veo "yo" se vienen las tendencias. Aveces con mayor tolerancia al riesgo y otras con menos. En 2013 mis fondos crecieron casi un 15% y si sigo con esa rentabilidad me podre jubilar a fines de este año o a mediados del próximo. Ahora, no es que tenga una fortuna, el punto es que en 2005 me independice y no registro cotizaciones desde esa fecha, lo que me favorece a la hora de calcular el promedia de renta de los ultimo 10 años.

Finalmente, creo que no existe un modelo que pueda garantizar X% de rentabilidad, como lo hizo F&F, quienes prometieron algo que no pudieron cumplir. Lo que si es cierto, es que lo peor que se puede hacer es quedarse pegados en un fondo. Estar en movimientos si nos asegura poder hacer rentar nuestros ahorros. Ir del A al E y viceversa, nos da la oportunidad de recoger las alzas y resguardarnos en periodos de baja.

Yo me he mantenido en el fondo A desde el 15 de enero de 2014 (sumarle los días que demora la AFP) y hasta hoy tengo una rentabilidad de cerca de $700.000 que usaré como colchón para mantenerme un tiempo más en el A hasta que estime que debo cambiar al E.

Saludos

Desconectado

#2691 19-02-14 14:25

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Indiana82 escribió:Met escribió:El análisis no puede ser hecho de esta manera... no puedes esperar ganar en cada cambio, debea mirarlo en un mayor plazo..

Que pasa si alguien elije justo el periodo del 2008 cuando las AFP (todas) se fueron al carajo? y ahora los catalogaran por esas recomendaciones como Gurús...

Simplemente no tiene sentido.../M.

Exactamente mi punto, un día bien y un día mal, pero lo que importa es el largo plazo, mal que mal ésta es una inversión durante largo plazo (40 años), para que rente por otro largo plazo (25-30 años)

Estimados:

He leído que existen muchos modelos y estrategias para hacer rentar los fondos y también muchas criticas a F&F ya que han rentado mucho menos de los que ofrecieron cuando nacieron hace casi 2 años. Recuerdo que ofrecían hasta un 15% en plan Básico y sobre 30% con el Plan Premium. Nunca vi que rentaran esos en esos porcentajes. El año 2013 rentaron apenas 9,20%.

Volviendo al tema de las estrategias, en lo personal hago mis propios análisis y aplico mis estrategias de acuerdo a como veo "yo" se vienen las tendencias. Aveces con mayor tolerancia al riesgo y otras con menos. En 2013 mis fondos crecieron casi un 15% y si sigo con esa rentabilidad me podre jubilar a fines de este año o a mediados del próximo. Ahora, no es que tenga una fortuna, el punto es que en 2005 me independice y no registro cotizaciones desde esa fecha, lo que me favorece a la hora de calcular el promedia de renta de los ultimo 10 años.

Finalmente, creo que no existe un modelo que pueda garantizar X% de rentabilidad, como lo hizo F&F, quienes prometieron algo que no pudieron cumplir. Lo que si es cierto, es que lo peor que se puede hacer es quedarse pegados en un fondo. Estar en movimientos si nos asegura poder hacer rentar nuestros ahorros. Ir del A al E y viceversa, nos da la oportunidad de recoger las alzas y resguardarnos en periodos de baja.

Yo me he mantenido en el fondo A desde el 15 de enero de 2014 (sumarle los días que demora la AFP) y hasta hoy tengo una rentabilidad de cerca de $700.000 que usaré como colchón para mantenerme un tiempo más en el A hasta que estime que debo cambiar al E.

Saludos

Desconectado

#2692 19-02-14 14:26

- tvigouroux

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

Primero que todo quiero agradecer a todos todo el tiempo que dedican a participar de este foro que leo atentamente todos los días.

Estoy incursionando en la creación de un sistema en Meta para detectar los momentos óptimos para proteger ganacias del Fondo A y quiero compartir con ustedes algunos resultados preliminares para que me entreguen sus opiniones. Algunos principios del sistema:

- Como muchos dicen mas arriba, por defecto uno debería estar en un fondo riesgoso (A,B o incluso C) dependiendo de su edad, A MENOS, que el análisis técnico muestre que las probabilidades de una baja son fuertes.

- El sistema reacciona a los pronunciamientos de pendientes negativos de una media movil simple de X días: Si la tasa de variación instantanea (1 a 2 días) es menor (siempre negativa) que la misma para (1 a 2 semanas), el sistema asume que la cosa puede venir mala y da señal de salida del E

- Cuando esta última condición no se cumple (el peligro ha pasado) da la señal de entrada al A.

Les hace sentido? la filosofía mas que anticipar buenos periodos del fondo A, busca evitar comerse bajas grotescas cuando las señales son malas y volver al A cuando dejan de ser malas.

Desconectado

#2693 19-02-14 14:47

- Met

- Miembro

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

Jac.Viñals escribió:Indiana82 escribió:Exactamente mi punto, un día bien y un día mal, pero lo que importa es el largo plazo, mal que mal ésta es una inversión durante largo plazo (40 años), para que rente por otro largo plazo (25-30 años)

Estimados:

He leído que existen muchos modelos y estrategias para hacer rentar los fondos y también muchas criticas a F&F ya que han rentado mucho menos de los que ofrecieron cuando nacieron hace casi 2 años. Recuerdo que ofrecían hasta un 15% en plan Básico y sobre 30% con el Plan Premium. Nunca vi que rentaran esos en esos porcentajes. El año 2013 rentaron apenas 9,20%.

Volviendo al tema de las estrategias, en lo personal hago mis propios análisis y aplico mis estrategias de acuerdo a como veo "yo" se vienen las tendencias. Aveces con mayor tolerancia al riesgo y otras con menos. En 2013 mis fondos crecieron casi un 15% y si sigo con esa rentabilidad me podre jubilar a fines de este año o a mediados del próximo. Ahora, no es que tenga una fortuna, el punto es que en 2005 me independice y no registro cotizaciones desde esa fecha, lo que me favorece a la hora de calcular el promedia de renta de los ultimo 10 años.

Finalmente, creo que no existe un modelo que pueda garantizar X% de rentabilidad, como lo hizo F&F, quienes prometieron algo que no pudieron cumplir. Lo que si es cierto, es que lo peor que se puede hacer es quedarse pegados en un fondo. Estar en movimientos si nos asegura poder hacer rentar nuestros ahorros. Ir del A al E y viceversa, nos da la oportunidad de recoger las alzas y resguardarnos en periodos de baja.

Yo me he mantenido en el fondo A desde el 15 de enero de 2014 (sumarle los días que demora la AFP) y hasta hoy tengo una rentabilidad de cerca de $700.000 que usaré como colchón para mantenerme un tiempo más en el A hasta que estime que debo cambiar al E.

Saludos

Sólo un comentario... un colchon de 700.000 o incluso de 5.000.000 no tienen ningun sentido a menos que esto represente un porcentaje importante del K... decir que tengo un colchon de 700.000, 1millon o 2millones, quizá no es nada si mi capital es de 1000 millones... se entiende? porque enrealidad eso no sería un colchon, sino que ante cualquier perturbacion o mala jugada, se acabaron los XXX miles de pesos...

El tema está en verlo en terminos porcentuales...

Saludos,

/M.

Desconectado

#2694 19-02-14 15:04

- hilsten

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Jac.Viñals escribió:Jac.Viñals escribió:Estimados:

He leído que existen muchos modelos y estrategias para hacer rentar los fondos y también muchas criticas a F&F ya que han rentado mucho menos de los que ofrecieron cuando nacieron hace casi 2 años. Recuerdo que ofrecían hasta un 15% en plan Básico y sobre 30% con el Plan Premium. Nunca vi que rentaran esos en esos porcentajes. El año 2013 rentaron apenas 9,20%.

Volviendo al tema de las estrategias, en lo personal hago mis propios análisis y aplico mis estrategias de acuerdo a como veo "yo" se vienen las tendencias. Aveces con mayor tolerancia al riesgo y otras con menos. En 2013 mis fondos crecieron casi un 15% y si sigo con esa rentabilidad me podre jubilar a fines de este año o a mediados del próximo. Ahora, no es que tenga una fortuna, el punto es que en 2005 me independice y no registro cotizaciones desde esa fecha, lo que me favorece a la hora de calcular el promedia de renta de los ultimo 10 años.

Finalmente, creo que no existe un modelo que pueda garantizar X% de rentabilidad, como lo hizo F&F, quienes prometieron algo que no pudieron cumplir. Lo que si es cierto, es que lo peor que se puede hacer es quedarse pegados en un fondo. Estar en movimientos si nos asegura poder hacer rentar nuestros ahorros. Ir del A al E y viceversa, nos da la oportunidad de recoger las alzas y resguardarnos en periodos de baja.

Yo me he mantenido en el fondo A desde el 15 de enero de 2014 (sumarle los días que demora la AFP) y hasta hoy tengo una rentabilidad de cerca de $700.000 que usaré como colchón para mantenerme un tiempo más en el A hasta que estime que debo cambiar al E.

Saludos

Sólo un comentario... un colchon de 700.000 o incluso de 5.000.000 no tienen ningun sentido a menos que esto represente un porcentaje importante del K... decir que tengo un colchon de 700.000, 1millon o 2millones, quizá no es nada si mi capital es de 1000 millones... se entiende? porque enrealidad eso no sería un colchon, sino que ante cualquier perturbacion o mala jugada, se acabaron los XXX miles de pesos...

El tema está en verlo en terminos porcentuales...

Saludos,

/M.

yo no creo mucho que el cambiarse de fondo "resguarde" tu perdida, si uno se cambia de fondo esto demora un par de días, por lo que mientras te estás cambiando tu fondo ya bajó (osea igual te pega), sumado esto a los que siguen a F&F más baja tu fondo (las AFPs salen a vender y los precios bajan por exceso de oferta) por lo tanto la pérdida es aun mayor.

Salvo que puedas anteceder en unos días a lo que diga F&F y a los hechos del mercado no sé si sirva mucho el cambio de fondo, salvo que las caídas sean altas y de semanas lo que en el último año no ha pasado.

Saludos!

Desconectado

#2695 19-02-14 15:23

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Met escribió:Sólo un comentario... un colchon de 700.000 o incluso de 5.000.000 no tienen ningun sentido a menos que esto represente un porcentaje importante del K... decir que tengo un colchon de 700.000, 1millon o 2millones, quizá no es nada si mi capital es de 1000 millones... se entiende? porque enrealidad eso no sería un colchon, sino que ante cualquier perturbacion o mala jugada, se acabaron los XXX miles de pesos...

El tema está en verlo en terminos porcentuales...

Saludos,

/M.yo no creo mucho que el cambiarse de fondo "resguarde" tu perdida, si uno se cambia de fondo esto demora un par de días, por lo que mientras te estás cambiando tu fondo ya bajó (osea igual te pega), sumado esto a los que siguen a F&F más baja tu fondo (las AFPs salen a vender y los precios bajan por exceso de oferta) por lo tanto la pérdida es aun mayor.

Salvo que puedas anteceder en unos días a lo que diga F&F y a los hechos del mercado no sé si sirva mucho el cambio de fondo, salvo que las caídas sean altas y de semanas lo que en el último año no ha pasado.

Saludos!

Pero más allá de los montos como colchón, que opinión tienen de lo que se viene en lo que queda de esta semana y la próxima. se arriesgan a permanecer en el fondo A, si es que están en el. O recomiendan refugiarse en el E y por qué?

Como les decía. Mi intención es permanecer en el A.

Espero sus comentarios.

Saludos

Desconectado

#2696 19-02-14 15:28

- jvergara

- Miembro

- Calificacion : 5

Re: Análisis técnico fondos de pensiones

..funcionó subieron los fondos en un 2% en 1 semana...interesante

slds

hola brazil usas medias moviles, indicadores de tendencia o como estas validando tus cambios

Desconectado

#2697 19-02-14 16:06

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Primero que todo quiero agradecer a todos todo el tiempo que dedican a participar de este foro que leo atentamente todos los días.

Estoy incursionando en la creación de un sistema en Meta para detectar los momentos óptimos para proteger ganacias del Fondo A y quiero compartir con ustedes algunos resultados preliminares para que me entreguen sus opiniones. Algunos principios del sistema:

- Como muchos dicen mas arriba, por defecto uno debería estar en un fondo riesgoso (A,B o incluso C) dependiendo de su edad, A MENOS, que el análisis técnico muestre que las probabilidades de una baja son fuertes.

- El sistema reacciona a los pronunciamientos de pendientes negativos de una media movil simple de X días: Si la tasa de variación instantanea (1 a 2 días) es menor (siempre negativa) que la misma para (1 a 2 semanas), el sistema asume que la cosa puede venir mala y da señal de salida del E

- Cuando esta última condición no se cumple (el peligro ha pasado) da la señal de entrada al A.

Les hace sentido? la filosofía mas que anticipar buenos periodos del fondo A, busca evitar comerse bajas grotescas cuando las señales son malas y volver al A cuando dejan de ser malas.

Hola estimado:

El primer punto me queda muy claro pero en los 2 siguientes me dejaste loco. No soy un experto en los mercados ni en economía, pero me gusta el tema y como me ha ido bien como mi estrategia, que en un 90% es viceral, me agradaría mucho poder entender bien tu planteamiento para poder aportar y de paso aprender.

Si pudieras explicarmelo como si tuviera 5 años.

Saludos

Desconectado

#2698 19-02-14 16:30

- tvigouroux

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

tvigouroux escribió:Primero que todo quiero agradecer a todos todo el tiempo que dedican a participar de este foro que leo atentamente todos los días.

Estoy incursionando en la creación de un sistema en Meta para detectar los momentos óptimos para proteger ganacias del Fondo A y quiero compartir con ustedes algunos resultados preliminares para que me entreguen sus opiniones. Algunos principios del sistema:

- Como muchos dicen mas arriba, por defecto uno debería estar en un fondo riesgoso (A,B o incluso C) dependiendo de su edad, A MENOS, que el análisis técnico muestre que las probabilidades de una baja son fuertes.

- El sistema reacciona a los pronunciamientos de pendientes negativos de una media movil simple de X días: Si la tasa de variación instantanea (1 a 2 días) es menor (siempre negativa) que la misma para (1 a 2 semanas), el sistema asume que la cosa puede venir mala y da señal de salida del E

- Cuando esta última condición no se cumple (el peligro ha pasado) da la señal de entrada al A.

Les hace sentido? la filosofía mas que anticipar buenos periodos del fondo A, busca evitar comerse bajas grotescas cuando las señales son malas y volver al A cuando dejan de ser malas.

Hola estimado:

El primer punto me queda muy claro pero en los 2 siguientes me dejaste loco. No soy un experto en los mercados ni en economía, pero me gusta el tema y como me ha ido bien como mi estrategia, que en un 90% es viceral, me agradaría mucho poder entender bien tu planteamiento para poder aportar y de paso aprender.

Si pudieras explicarmelo como si tuviera 5 años.

Saludos

Obvio, me expliqué medio enredado. Definida una MA(X), media movil simple de X periodos, y, de usando la nomenclatura del meta, ROC(MA(X),a,%) como la variación porcentual de la media movil luego de a periodos, el sistema se basaría en lo siguiente:

- Si ROC(MA(X),a,%) < 0 y ROC(MA(X),b,%) < 0, siendo a < b y a su vez ROC(MA(X),a,%) < ROC(MA(X),b,%) significaría que la pendiente negativa de la media movil de X periodos se está volviendo mas negativa.

Por ejemplo: Si calculo la variación porcentual de la media movil de X periodos en los últimos 3 periodos y esta me da -0,5% y este mismo punto calculo la variación en los último 9 periodos y esta me da -0,3% asumiré que la media movil va a la baja producto de los últimos valores cuota y por lo tanto intentaré proteger la perdida en el fondo E.

- Si lo anterior no sucede, me cambio o continuo en el fondo A.

He hecho pruebas con distintos valores en los parámetros y distintos periodos, como por ejemplo 2008 o 2009 a 2012 y los resultados son prometedores, sin embargo, no se comporta tan bien cuando las bajas son rápidas como la de finales de enero, sobretodo por el delay del cambio que es muy significativo. Aun así, me da que en el largo plazo, por lo menos desde 2005 hasta hoy los resultados son superiores al buy-hold del A.

Desconectado

#2699 19-02-14 16:47

- brazil

- Miembro

- Calificacion : 146

Re: Análisis técnico fondos de pensiones

brazil escribió:..funcionó subieron los fondos en un 2% en 1 semana...interesante

slds

hola brazil usas medias moviles, indicadores de tendencia o como estas validando tus cambios

..estimado veo gráficos y un indicador y los valido con una cuenta 2 que tengo..esa veo q me confirme mi planteamiento...pero comparado con tvigouroux q puso semejante formula ...lo mio es la nada...sólo comparar gráficas me gusta ver así igual las acciones...y me ha resultado.

slds

pd: esta web de un forista es rebueno igual para comparar betozamo.dyndns.org/charts/fondos.php

sin track ni gráficos...no hay credibilidad

Desconectado

#2700 19-02-14 17:14

- Jac.Viñals

- Expulsado

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Jac.Viñals escribió:tvigouroux escribió:Primero que todo quiero agradecer a todos todo el tiempo que dedican a participar de este foro que leo atentamente todos los días.

Estoy incursionando en la creación de un sistema en Meta para detectar los momentos óptimos para proteger ganacias del Fondo A y quiero compartir con ustedes algunos resultados preliminares para que me entreguen sus opiniones. Algunos principios del sistema:

- Como muchos dicen mas arriba, por defecto uno debería estar en un fondo riesgoso (A,B o incluso C) dependiendo de su edad, A MENOS, que el análisis técnico muestre que las probabilidades de una baja son fuertes.

- El sistema reacciona a los pronunciamientos de pendientes negativos de una media movil simple de X días: Si la tasa de variación instantanea (1 a 2 días) es menor (siempre negativa) que la misma para (1 a 2 semanas), el sistema asume que la cosa puede venir mala y da señal de salida del E

- Cuando esta última condición no se cumple (el peligro ha pasado) da la señal de entrada al A.

Les hace sentido? la filosofía mas que anticipar buenos periodos del fondo A, busca evitar comerse bajas grotescas cuando las señales son malas y volver al A cuando dejan de ser malas.

Hola estimado:

El primer punto me queda muy claro pero en los 2 siguientes me dejaste loco. No soy un experto en los mercados ni en economía, pero me gusta el tema y como me ha ido bien como mi estrategia, que en un 90% es viceral, me agradaría mucho poder entender bien tu planteamiento para poder aportar y de paso aprender.

Si pudieras explicarmelo como si tuviera 5 años.

Saludos

Obvio, me expliqué medio enredado. Definida una MA(X), media movil simple de X periodos, y, de usando la nomenclatura del meta, ROC(MA(X),a,%) como la variación porcentual de la media movil luego de a periodos, el sistema se basaría en lo siguiente:

- Si ROC(MA(X),a,%) < 0 y ROC(MA(X),b,%) < 0, siendo a < b y a su vez ROC(MA(X),a,%) < ROC(MA(X),b,%) significaría que la pendiente negativa de la media movil de X periodos se está volviendo mas negativa.

Por ejemplo: Si calculo la variación porcentual de la media movil de X periodos en los últimos 3 periodos y esta me da -0,5% y este mismo punto calculo la variación en los último 9 periodos y esta me da -0,3% asumiré que la media movil va a la baja producto de los últimos valores cuota y por lo tanto intentaré proteger la perdida en el fondo E.

- Si lo anterior no sucede, me cambio o continuo en el fondo A.

He hecho pruebas con distintos valores en los parámetros y distintos periodos, como por ejemplo 2008 o 2009 a 2012 y los resultados son prometedores, sin embargo, no se comporta tan bien cuando las bajas son rápidas como la de finales de enero, sobretodo por el delay del cambio que es muy significativo. Aun así, me da que en el largo plazo, por lo menos desde 2005 hasta hoy los resultados son superiores al buy-hold del A.

Como te decía, no soy experto. Tampoco tengo 5 años, pero quede peor con la segunda explicación, por lo que no me tinca una tercera, creo que seguire usando mis víceras para determinar cuando cambiar de fondo.

Gracias y éxito con tu proyecto.

John Nash

Desconectado