No estas registrado.

#2041 14-06-13 14:19

- administrador

- Administrador

- Calificacion : 126

Re: Análisis técnico fondos de pensiones

Mas que indignarse el tema es que se puede hacer para mejorar las rentabilidades. En el mercado y condiciones que existen y considerando el volumen de recursos que implica cada ajuste que hagan.

A considerar que la OECD coloca a las AFP locales el 2001 como las que obtuvieron la mayor rentabilidad dentro de todos sus miembros y durante el 2010 las segundas. También que dentro de su informe "Pensions Outlook 2012" se informa que durante el 2001 y 2010 la rentabilidad promedio de los países OECD fue de un 01,% real y durante 2007 y 2007 fue de -1,6%.

Eso sirve como para saber que tan factible es poder administrar esa enorme cantidad de recursos en forma rápida y eficiente y si el resto de países lo puede realizar. Cuando se trata de las finanzas personales es fácil, cualquiera se ríe de esos montos. Cuando se trata de cantidades que representan el 70% del PIB representa una dificultad mayor.

Yo tengo la misma impresión. Dada la regulación, el estilo de inversión (pasiva, diversificada y exposición definida por edad) no veo cómo puedan rentar más. Pensar que las AFPs pueden estar entrando y saliendo del mercado es errado. Es la clásica forma de inversión financiera pasiva y apostaría que si las auditan no encontrarían nada malo en su forma de operar. Por eso depende de cada uno usar los distintos fondos para lograr mejores pensiones. Lo que hacen las AFPs es administrar el capital bajo la clásica mirada financiera, pero nos da a cada uno la opción de especular (que creanlo o no, no es lo normal) con los fondos. Ahí cada cual ve si lo hace y cómo lo hace. El único reclamo plausible es que puede que sus R.O.Es sean muy grandes considerando que sus riesgos son muy bajos por lo que los costos puede que sean mayores a lo que podrían ser (considerando que son un mercado oligopólico), pero salvo eso, no veo problema. Otra cosa es si lo mejor es tener el sistema de AFP o tener uno de reparto o tener un hybrido o tener la opción de elegir entre los dos (aunque no veo cómo la gente tenga conocimientos necesarios para tomar esa decisión)...esa es totalmente harina de otro costal.

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#2042 14-06-13 14:27

- Inversionista33

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Pero para que eso ocurra, debe existir convencimiento que el sistema está mal. Si el Gobierno da ese tipo de señales, y salen los defendores del sistema de AFP, ¿habrá real interés en cambiar el modelo? A mi me parecieron más indignantes las declaraciones de José Piñera.

Desconectado

#2043 14-06-13 14:34

- Maragume

- Moderador

- Calificacion : 285

Re: Análisis técnico fondos de pensiones

Yo tengo una idea para mejorar la rentabilidad, pero no se si el actual sistema lo permite, ya que sería sacarle unas lukas a la gallina de los huevos de oro y entregársela a los trabajadores.

Actualmente una señora propuso que se le quite un 1% de lo que el trabajador impone por cesantía y se le sume al 10% que actualmente imponen. Con ello calcularon que la pensión subiría un 10% en promedio al cabo de caleta de años.

Bueno yo propongo que ese 1% no sea destinado a los mismo, sino mas bien destinarlo a la compra de acciones preferentes de la AFP, tipo un AFP-B, (Como el chile-b, símil al mecanismo que he visto en FALABELLA u otras cuando destinan acciones tipo "X" a sus directores por reconocimiento u otras cosas), y que crezca a la par de su matriz, pero que solo se pueda tranzar una vez que el trabajador jubile, mientras tanto solo se refleje en su fondo de pensión......

Si comparamos el rango histórico de crecimiento de la acción v/s el fondo de pensión, veremos que hay un % impresionante de diferencia en favor de los accionistas, entonces ¿Por qué no hacer al trabajador accionista de muy largo plazo?.

Toda crisis es una oportunidad...

Desconectado

#2044 14-06-13 14:37

- CalifornianSurfer

- Miembro

- Calificacion : 43

Re: Análisis técnico fondos de pensiones

CalifornianSurfer escribió:Esta es para el bronce:

El más fiero defensor de las AFP admite lo inadmisible: No, no cotizo en las AFP

http://www.elmostradormercados.cl/sin-e … n-las-afp/Yo vi en directo esa entrevista en TVN. Valente además dijo que tenía "sus ahorros" en otra institución.

Valente es el economista que hizo un libro en defensa de las AFP. Teniendo la libertad de elegir donde poner sus ahorros, elige NO ponerlos en la AFP y NO cotizar (es independiente y por tanto decide si cotiza o no).

Padre Gatica.

Pero no es consecuente... escribe un libro y no las ocupa..... que vergüenza

"impossible Is Nothing"

Desconectado

#2045 14-06-13 14:47

- zoroastro27

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

subsecretario de Previsión Social, Augusto Iglesias

Estar saltando de un fondo a otro es un juego mediante el cual muy difícilmente alguien podrá ganar en forma sostenida. Escoger un portafolio de inversión es una tarea para especialistas."especialistas" que hicieron perder -40% el año 2008 ...

"especialistas" que nos dan una TIR de apenas 3% en los ultimos 10 años.Ese tipo de frase es indignante.

De donde sacaste esa tasa de 3%, según información de la Superintendencia los últimos 10 años están en el 7% real anual. Me parece excelente para un portfolio diversificado y la cantidad de plata que tienen que mover.

La rentabilidad promedio mundial de las acciones en los últimos 100 años es 5%.

Desconectado

#2046 14-06-13 14:52

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Con estrategia pasiva y diversificada igual se puede mejorar la rentabilidad. Las AFP hacen el típico Asset Allocation. Pescan distintos activos:

renta variable local / renta variable USA / renta variable internacional mercados desarrollados /renta variable internacional emergente / renta fija local / renta fija internacional high yield /renta fija internacional paises desarrollados

Y posteriormente le asignan a cada uno de esos items un %, cuya suma sea 100%.

Las combinaciones son infinitas ..

La normativa dice que el fondo A debe tener entre 40% a 80% de renta variable ... hoy todas las AFP tienen 80%, ¿quién decide tener 40% o 80%? Las AFP

Las AFP pueden jugar con miles de combinaciones de %, y de eso depende las rentabilidades finales obtenidas. Esa tarea de estudiar la asignación óptima de activos es la que no realizan las AFP, (o si la hacen la historia demuestra que la han hecho regular).

Quieres fabricarte tu propio fondo A? fácil

compra 3 ETF : 20% ECH 20% SPY 35% EEM y el resto 25% ponlo en un depósito a plazo.

A eso le llaman especialistas en administrar portfolios?

Desconectado

#2047 14-06-13 14:54

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

De donde sacaste esa tasa de 3%, según información de la Superintendencia los últimos 10 años están en el 7% real anual.

TIR fondo A 10 años = 3%

http://mitorentabilidad.blogspot.com/

Desconectado

#2048 14-06-13 15:00

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

TIR fondo E 3.58%, pal que no leyo el blogs o para el cuidadano comun con ese dato lo mataste. Ahora si quedaron todos mal....... Quedaron mas enredado desde ahora.

Desconectado

#2049 14-06-13 15:17

- Ruben

- Miembro

- Calificacion : 74

Re: Análisis técnico fondos de pensiones

Y cambiarlo por cual?. El de reparto?, mixto?, ambos en promedio exigen cotizacion de cerca de un 19% del sueldo en OECD. En Chile es casi la mitad. Si duplicas la tasa de cotización y con el mismo sistema mejoras las pensiones de una.

Pero mas allá de eso creo que se alarma mucho a la gente al decir que la mitad de los chilenos van a recibir una pensión de menos de 200 lucas. Bueno y cual es el problema!, el problema son los bajos sueldos en Chile, si la mitad de la población gana menos de $ 300.000. Traigamos uno de los mejores sistemas como el Sueco, con tasa de reemplazo cercana a 75%. Tendríamos pensiones de $ 220.000, lo cual no es un cambio monumental que digamos.

Por último, en Chile en la actualidad se pagan pensiones con un sistema de reparto y con AFP y el promedio de pensiones en ambos sistemas es prácticamente el mismo. Y eso que se debe considerar que la tasa de cotización con el sistema de reparto en Chile era de 30%.

No se pueden hacer milagros de dar sendas jubilaciones cuando los sueldos son malos, es la triste realidad. Aunque pongas el sistema de jubilación de David Copperfield.

Pero para que eso ocurra, debe existir convencimiento que el sistema está mal. Si el Gobierno da ese tipo de señales, y salen los defendores del sistema de AFP, ¿habrá real interés en cambiar el modelo? A mi me parecieron más indignantes las declaraciones de José Piñera.

@rubtrader

Desconectado

#2050 14-06-13 15:36

- skyline

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Dos ideas pasan por mi mente:

- Por qué existe un máximo imponible? Es como que las AFP sólo fueron diseñadas para la clase media y pobre? la que no evade impuestos... (o que no impone como el autor del libro de las afp)

- No se podría hacer un sistema similar al del seguro de cesantía, donde exista un fondo solidario en que los aportes de los que ganan mucho más que el promedio ayude a los pobres?

saludos

Desconectado

#2051 14-06-13 15:40

- Inversionista33

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Disculpa, pero de dónde salen los millones de dólares en utilidades que cada año gana las AFPs entonces? ¿De los míseros sueldos que indicas?

Como decía mi abuelo: ¿No está estará mal pelado el chancho?

Desconectado

#2052 14-06-13 15:44

- administrador

- Administrador

- Calificacion : 126

Re: Análisis técnico fondos de pensiones

hay que ver la rentabilidad sobre los activos o sobre la inversión. hablar de cantidad de dinero sin relacionarla con alguno (usualmente los dos) de esas cuentas no tiene sentido.

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#2053 14-06-13 15:51

- Inversionista33

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

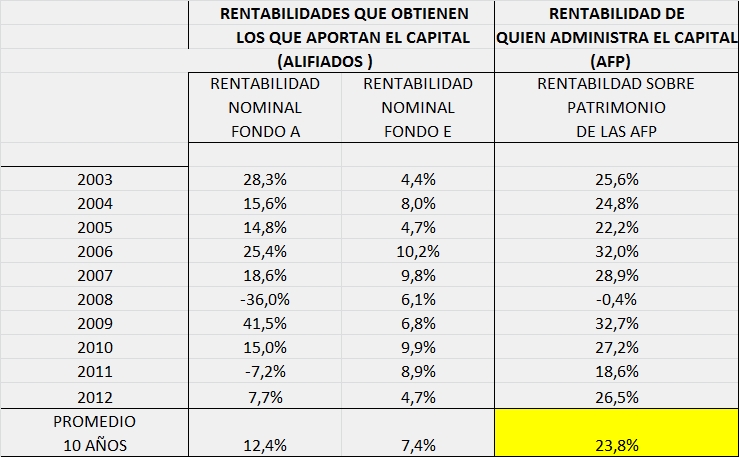

A esto me refiero a este análisis:

http://www.chilebolsa.com/foro/uploads/366_renta.jpg

Moraleja: estos últimos 10 años hubiera sido mejor invertir en acciones de las AFP, que invertir en los multifondos que manejan las AFP.

pd: en la tabla se evidencia que el encaje de las AFP es tan bajo que no alcanza a dañar significativamente las utilidades de las AFP (salvo el 2008).

{kind=link}

Desconectado

#2054 14-06-13 15:52

- zoroastro27

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

zoroastro27 escribió:De donde sacaste esa tasa de 3%, según información de la Superintendencia los últimos 10 años están en el 7% real anual.

TIR fondo A 10 años = 3%

http://mitorentabilidad.blogspot.com/

Esta bueno el análisis pero esta presentado en forma tendenciosa en dos puntos.

1)Obviamente si analizas desde un periodo en que el rendimiento de las bolsas ha sido malo tendrás un fuerte impacto en la rentabilidad, y si haces el flujo efectivamente la tir es menor que la rentabilidad promedio. Pero si tomas un periodo en que las bolsas han subido fuerte obtienes lo contrario, la tir es superior a las excelentes rentabilidades.

Tomar el momento malo y afirmar que el sistema de AFP debe terminarse es una conclusión que el analista debió indicar como equivocada y que no se sostiene con los datos presentados.

2)Una cosa es el rendimiento de los fondos otra cosa son las comisiones que cobran las AFP y sus costos. Las comisiones son altas y esto lo demuestra la tremenda variabilidad entre las diferentes AFP.

Los dos problemas tienen impacto en las personas y deberían paliarse. Para el primero hay implementar algún mecanismo de estabilización disminuya el riesgo de que una persona sufra un fuerte impacto por jubilarse en el momento equivocado. El segundo es mas fácil, la licitación demostró ser una buena medida, hay otras medidas que se pueden tomar.

Desconectado

#2055 14-06-13 15:54

- woodito2003

- Miembro

- Calificacion : 5

Re: Análisis técnico fondos de pensiones

Y cambiarlo por cual?. El de reparto?, mixto?, ambos en promedio exigen cotizacion de cerca de un 19% del sueldo en OECD. En Chile es casi la mitad. Si duplicas la tasa de cotización y con el mismo sistema mejoras las pensiones de una.

No creo que el tema vaya por este carril, el análisis es sencillo y la solución es compleja.... la utilidades de las AFP son enormes (en lo personal no me molesta), lo malo es que esto ocurre cuando nuestras cuentas de ahorro previsional ganan o pierden, es decir el sistema actual no tiene incentivos a ser rentables o a lo menos cuidar nuestros ahorros, es obvio que las AFP aportan al PIB y toda esa historia, pero hagamos un análisis desde la vida cotidiana, malas pensiones es igual a mayor carga futura para el estado... se requiere una cirugía mayor al sistema y hay que aprovechar los tiempos de bonanza para hacerla.

Pero mas allá de eso creo que se alarma mucho a la gente al decir que la mitad de los chilenos van a recibir una pensión de menos de 200 lucas. Bueno y cual es el problema!, el problema son los bajos sueldos en Chile, si la mitad de la población gana menos de $ 300.000. Traigamos uno de los mejores sistemas como el Sueco, con tasa de reemplazo cercana a 75%. Tendríamos pensiones de $ 220.000, lo cual no es un cambio monumental que digamos.

Por último, en Chile en la actualidad se pagan pensiones con un sistema de reparto y con AFP y el promedio de pensiones en ambos sistemas es prácticamente el mismo. Y eso que se debe considerar que la tasa de cotización con el sistema de reparto en Chile era de 30%.

No se pueden hacer milagros de dar sendas jubilaciones cuando los sueldos son malos, es la triste realidad. Aunque pongas el sistema de jubilación de David Copperfield.

Inversionista33 escribió:Pero para que eso ocurra, debe existir convencimiento que el sistema está mal. Si el Gobierno da ese tipo de señales, y salen los defendores del sistema de AFP, ¿habrá real interés en cambiar el modelo? A mi me parecieron más indignantes las declaraciones de José Piñera.

Lo importante es no dejar de hacerse preguntas

Desconectado

#2056 14-06-13 15:58

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Las utilidades vienen de las comisiones que cobran:

0,8-2% mensual sobre el sueldo imponible de cotizaciones obligatorias

0,5-0,9% anual sobre el patrimonio administrado en APV y cuenta 2

1,25% mensual sobre la pensión en el retiro programado

Desconectado

#2057 14-06-13 16:00

- ELZ

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

albert escribió:zoroastro27 escribió:De donde sacaste esa tasa de 3%, según información de la Superintendencia los últimos 10 años están en el 7% real anual.

TIR fondo A 10 años = 3%

http://mitorentabilidad.blogspot.com/Esta bueno el análisis pero esta presentado en forma tendenciosa en dos puntos.

1)Obviamente si analizas desde un periodo en que el rendimiento de las bolsas ha sido malo tendrás un fuerte impacto en la rentabilidad, y si haces el flujo efectivamente la tir es menor que la rentabilidad promedio. Pero si tomas un periodo en que las bolsas han subido fuerte obtienes lo contrario, la tir es superior a las excelentes rentabilidades.

Tomar el momento malo y afirmar que el sistema de AFP debe terminarse es una conclusión que el analista debió indicar como equivocada y que no se sostiene con los datos presentados.2)Una cosa es el rendimiento de los fondos otra cosa son las comisiones que cobran las AFP y sus costos. Las comisiones son altas y esto lo demuestra la tremenda variabilidad entre las diferentes AFP.

Los dos problemas tienen impacto en las personas y deberían paliarse. Para el primero hay implementar algún mecanismo de estabilización disminuya el riesgo de que una persona sufra un fuerte impacto por jubilarse en el momento equivocado. El segundo es mas fácil, la licitación demostró ser una buena medida, hay otras medidas que se pueden tomar.

1. Por lo que recuerdo en ningún momento Albert ha dicho que el sistema de las AFP debe terminarse

2. La TIR efectiva de la que habla Albert ya incluye el rendimiento de los fondos y las comisiones. Sabemos que son cosas distintas, pero obviamente a nosotros nos intesesa la rentabilidad final que obtenemos (después de comisiones), esa es la gracia de la TIR efectiva de la que se habla en el blog.

Saludos

Desconectado

#2058 14-06-13 16:06

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

ELZ: la metodología que utilice en mi blog (con rentabilidades entre distintas fechas iniciales hasta una fecha final de hoy) es exactamente la misma metodología que utilizó la Superintendencia para desacreditar las rentabilidades de FyF.

Si la Super utiliza mi metodología, quiere decir que la está avalando y no la puede cuestionar.

Desconectado

#2059 14-06-13 16:07

- Ruben

- Miembro

- Calificacion : 74

Re: Análisis técnico fondos de pensiones

Fuente (para lo del 50% que gana $ 300.000 y quedo corto en el %): Enets 2010-2011 (Encuesta nacional de condiciones de empleo, trabajo y salud) y se resume en:

Uploaded with ImageShack.us

Y para calcular los ingresos de las AFP, es muy fácil.

Sueldo promedio cotizantes AFP: $ 510.000

Cotizantes sistema de AFP aprox: 4.900.000

Comisión promedio x AFP: 1,25%

Lo que te da que cada cotizante le entrega a la AFP (promedio): $ 6.375 por concepto de comisiones cada mes.

Bueno, basta multiplicar los $ 6.375 por los $ 4.900.000 cotizantes y ello por 12 meses, después eso lo divides por el precio del dolar y te entrega una ganancia de USD 750 millones. A eso le descuentas los gastos mensuales de c/u y llegas a su ganancia anual, que fueron alrededor de USD 600 millones.

Esa es la realidad de los salarios.

Disculpa, pero de dónde salen los millones de dólares en utilidades que cada año gana las AFPs entonces? ¿De los míseros sueldos que indicas?

Como decía mi abuelo: ¿No está estará mal pelado el chancho?

@rubtrader

Desconectado

#2060 14-06-13 16:23

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

albert escribió:zoroastro27 escribió:De donde sacaste esa tasa de 3%, según información de la Superintendencia los últimos 10 años están en el 7% real anual.

TIR fondo A 10 años = 3%

http://mitorentabilidad.blogspot.com/Esta bueno el análisis pero esta presentado en forma tendenciosa en dos puntos.

1)Obviamente si analizas desde un periodo en que el rendimiento de las bolsas ha sido malo tendrás un fuerte impacto en la rentabilidad, y si haces el flujo efectivamente la tir es menor que la rentabilidad promedio. Pero si tomas un periodo en que las bolsas han subido fuerte obtienes lo contrario, la tir es superior a las excelentes rentabilidades.

Tomar el momento malo y afirmar que el sistema de AFP debe terminarse es una conclusión que el analista debió indicar como equivocada y que no se sostiene con los datos presentados.2)Una cosa es el rendimiento de los fondos otra cosa son las comisiones que cobran las AFP y sus costos. Las comisiones son altas y esto lo demuestra la tremenda variabilidad entre las diferentes AFP.

Los dos problemas tienen impacto en las personas y deberían paliarse. Para el primero hay implementar algún mecanismo de estabilización disminuya el riesgo de que una persona sufra un fuerte impacto por jubilarse en el momento equivocado. El segundo es mas fácil, la licitación demostró ser una buena medida, hay otras medidas que se pueden tomar.

Pero si el sistema de multifondos tiene poco mas de 10 años , para calcular la TIR del fondo tomamos en consideracion lo años que existe, y eso es 10 años. Ahora si quieres tomar el ciclo completo mira la Tir del fondo , poco mas de 6%.

Pero el punto importante es que esa TIR ( C ) como bien se sabe incluye los rallys alcistas de cominezo del ciclo y mediados de los 2000. Una persona que comenzo a trabajar en los 2000 hasta la actualidad , llevando ya 25% del ciclo laboral el resultado es ese que se miuestra ( 3%) A no ser que se nos presente un buen rallys en años venideros las jubilaciones seguiran siendo muy escualidas.

Desconectado

#2061 14-06-13 16:27

- zoroastro27

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

1. Por lo que recuerdo en ningún momento Albert ha dicho que el sistema de las AFP debe terminarse

2. La TIR efectiva de la que habla Albert ya incluye el rendimiento de los fondos y las comisiones. Sabemos que son cosas distintas, pero obviamente a nosotros nos intesesa la rentabilidad final que obtenemos (después de comisiones), esa es la gracia de la TIR efectiva de la que se habla en el blog.Saludos

Si tomas los últimos 10 años de la bolsa gringa se lo muestras a una persona que no sabe nada de finanzas te diría que invertir en acciones es una locura y no tiene sentido.

Puedes proponer implícitamente un argumento falaz tomando un solo un punto en el tiempo de una serie con alta volatilidad.

Desconectado

#2062 14-06-13 16:30

- ELZ

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

ELZ escribió:1. Por lo que recuerdo en ningún momento Albert ha dicho que el sistema de las AFP debe terminarse

2. La TIR efectiva de la que habla Albert ya incluye el rendimiento de los fondos y las comisiones. Sabemos que son cosas distintas, pero obviamente a nosotros nos intesesa la rentabilidad final que obtenemos (después de comisiones), esa es la gracia de la TIR efectiva de la que se habla en el blog.Saludos

Si tomas los últimos 10 años de la bolsa gringa se lo muestras a una persona que no sabe nada de finanzas te diría que invertir en acciones es una locura y no tiene sentido.

Puedes proponer implícitamente un argumento falaz tomando un solo un punto en el tiempo de una serie con alta volatilidad.

Pero si los multifondos existen hace como 10 años nomas, es el mejor análisis que se puede hacer. Te creo que Albert hubiese tomado solo desde el 2008 a la fecha, pero tomó todo la información que había disponible.

Desconectado

#2063 14-06-13 16:33

- zoroastro27

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Pero si el sistema de multifondos tiene poco mas de 10 años , para calcular la TIR del fondo tomamos en consideracion lo años que existe, y eso es 10 años. Ahora si quieres tomar el ciclo completo mira la Tir del fondo , poco mas de 6%.

Pero el punto importante es que esa TIR ( C ) como bien se sabe incluye los rallys alcistas de cominezo del ciclo y mediados de los 2000. Una persona que comenzo a trabajar en los 2000 hasta la actualidad , llevando ya 25% del ciclo laboral el resultado es ese que se miuestra ( 3%) A no ser que se nos presente un buen rallys en años venideros las jubilaciones seguiran siendo muy escualidas.

Y eso es lo mas probable que pase, un rally en los próximos años. La rentabilidad de las bolsas los últimos años ha estado muy por debajo del promedio histórico, lo esperable es que se corrija cuando los países desarrollados realicen las reformas estructurales que les permitan recuperarse definitivamente de la recesión.

Ahora si crees que hay un cambio estructural en los mercados financieros y los rendimientos de tendencia de los activos se corrigieron a la baja de manera considerable, eso no es un problema de las AFP y no lo puede resolver ningún sistema.

Eso significaría que el mundo entro en una fase en que no va a poder crear mucha riqueza a futuro y la personas tendrán que ahorrar mucho mas.

Desconectado

#2064 14-06-13 16:36

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Si tomas los últimos 10 años de la bolsa gringa se lo muestras a una persona que no sabe nada de finanzas te diría que invertir en acciones es una locura y no tiene sentido.

Puedes proponer implícitamente un argumento falaz tomando un solo un punto en el tiempo de una serie con alta volatilidad.

cual es el argumento falaz?

La TIR del fondo A de la generación de afiliados 2003-2012 es de 2.93% (el fondo A sólo existe para ese período de tiempo, no puedo invertar otros datos).

Te desafío a demostrarme matemáticamente que eso es falso.

Desconectado

#2065 14-06-13 16:37

- zoroastro27

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

zoroastro27 escribió:ELZ escribió:1. Por lo que recuerdo en ningún momento Albert ha dicho que el sistema de las AFP debe terminarse

2. La TIR efectiva de la que habla Albert ya incluye el rendimiento de los fondos y las comisiones. Sabemos que son cosas distintas, pero obviamente a nosotros nos intesesa la rentabilidad final que obtenemos (después de comisiones), esa es la gracia de la TIR efectiva de la que se habla en el blog.Saludos

Si tomas los últimos 10 años de la bolsa gringa se lo muestras a una persona que no sabe nada de finanzas te diría que invertir en acciones es una locura y no tiene sentido.

Puedes proponer implícitamente un argumento falaz tomando un solo un punto en el tiempo de una serie con alta volatilidad.

Pero si los multifondos existen hace como 10 años nomas, es el mejor análisis que se puede hacer. Te creo que Albert hubiese tomado solo desde el 2008 a la fecha, pero tomó todo la información que había disponible.

Como explica el articulo la rentabilidad de los últimos años tiene mucho mayor importancia en la rentabilidad promedio y la tir. El análisis entregaría resultados muy diferentes tomando como punto final distintos momentos del ciclo económico. Por eso es tendencioso.

Desconectado

#2066 14-06-13 16:45

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

zoroastro27 estás equivocado: la Superintendencia utiliza exactamente la misma metodología para desacreditar las rentabilidades de FyF. Ley pareja .... revisa

http://www.safp.cl/portal/prensa/579/ar … urso_1.pdf

Desconectado

#2067 14-06-13 16:52

- zoroastro27

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

zoroastro27 estás equivocado: la Superintendencia utiliza exactamente la misma metodología para desacreditar las rentabilidades de FyF. Ley pareja .... revisa

http://www.safp.cl/portal/prensa/579/ar … urso_1.pdf

Da lo mismo que metodología que usa la AFP, lo que te estoy comentando es lógica sencilla.

Si tomas como punto final el fondo de la gran recesión la tir será muy inferior a la rentabilidad promedio y el sistema parecería que es horrible.

Si tomas como punto final el peak de la burbuja .com a principios del 2000 la tir será superior a la rentabilidad promedio quizás incluso comiéndose al comisión. Y el sistema parecerá la 8 maravilla del mundo, jose piñera seria beatificado.

Estoy exagerando con casos mas extremos imposibles para que quede claro el argumento.

Tomando diferentes puntos del tiempo puedes formar la falacia de tu preferencia, el rendimiento de los últimos años tiene una incidencia muy importante en el resultado, eso es un riesgo que las personas no deberían tomar y debe corregirse.

Desconectado

#2068 14-06-13 16:56

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

la lógica dice una sola cosa:

El punto final a considerar tiene que ser HOY, porque mientras no te pensiones por renta vitalicia, los ahorros siguen en los multifondos y siguen afectos a las rentabilidades. Incluso si te jubilas con retiro programado los ahorros siguen en los multifondos y por lo tanto la TIR tiene sentido.

Sólo en caso de haberte jubilado el año 2007 (o antes pre-crisis) vía renta vitalicia, sólo en ese caso lo que dices tú es cierto.

Desconectado

#2069 14-06-13 17:36

- get free

- Miembro

- Calificacion : 174

Re: Análisis técnico fondos de pensiones

Una cosa que no he visto que se haya dicho claramente aca, es el verdadero nivel de comisiones que cobran las AFP. Quizas todos lo tienen claro, pero lo digo para que quede registrado explícitamente.

Las comisiones de las AFP son el sgte. porcentaje de la renta imponible:

CAPITAL: 1.44%

CUPRUM: 1.48%

HABITAT: 1.27%

MODELO: 0.77%

PLANVITAL: 2.36%

PROVIDA: 1.54%

Pero todos sabemos que la comisión se aplica sobre la suma que yo le entrego al administrador financiero. Por lo tanto si cotizo el 10% de mi sueldo todos los meses, la verdadera comisión es: 100 * COMISION_AFP / ( 10 + COMISION_AFP )

Entonces tenemos:

CAPITAL: 12.6%

CUPRUM: 12.9%

HABITAT: 11.3%

MODELO: 7.15%

PLANVITAL: 19.1%

PROVIDA: 13.3%

Excepto por AFP Modelo, todas cobran más del 10% de comisión, y en el caso de Planvital, la absurda cantidad de 19.1%.

Aca en el foro nos quejamos de que el 0.3-0.5% de comisión de las corredoreas de bolsa es alto. Al lado de eso las comisiones de las AFP parecen una broma de mal gusto.

Existen 10 clases de traders: los que entienden binario y los que no.

Desconectado

#2070 14-06-13 18:09

- CalifornianSurfer

- Miembro

- Calificacion : 43

Re: Análisis técnico fondos de pensiones

Yo creo que el sistema de AFP está mal diseñado, mal implementado y con grandes conflictos de interés. Por tanto, es necesario reformarlo. Desde el comienzo el sistema de AFP dio falsas expectativas, prometiendo buenas pensiones... cosa que según las proyecciones del Banco Central no serán nada de buenas.

Primero que nada, hay un fuerte conflicto ético. Las AFP sólo deben cobrar si le dan rentabilidad a los clientes, eso es sentido común y moral. Si cobras obligatoriamente independientemente de tu resultado.. como está hoy el sistema es simple MONOPOLIO, opresivo... ¿Dondé está el sistema neoliberal de libre competencia? Más encima con las tremendas utilidades que tienen las AFP y la baja rentabilidad que dan y las bajas pensiones que algunos reciben, ya desde la gente que tiene pocos conocimientos financieros saben que las AFP se está aprovechando. No puede ser que den pensiones miserables en promedio y ellos lucren millonariamente. Esto es otro abuso empresarial, pero ya la gente no se deja abusar como antes......................................................................

El nivel de cotización comparado al sistema de reparto antiguo y OCDE, es inferior, por tanto, debe subirse al 20%, pero se deben hacer reformas, para que la AFP sólo gane si le hace ganar al cliente, de lo contrario, es un robo inmoral y un abuso de un sistema monopólico. Antes eran como 27 AFP hoy 6.. ¿por qué?

Antes los bancos estaban en la propiedad de las AFP, eso no lo encuentro positivo por los conflictos de interés. El banco podía verse en el conflicto de por aumentar su rentabilidad no tomar la mejor decisión para los pensionados.

Otro punto importante y controversial, es que las AFP están diseñadas para ser un buen negocio para el sistema financiero y empresarial, ofreciendo financiamiento en bajos costos para que ellos se beneficien. ¿nadie se cuestiona por qué las AFP deben invertir en la bolsa? Las inversiones bursátiles no tienen por qué ser el mejor destino, incluso sería buena dejar parte importante para capital privado, para que con esos fondos se creen empleos en la economía real. Por ejemplo, crear una empresa minera sería muy atractivo y es un excelente negocio.

Recordemos los como 20 aumentos de capital que lleva CSVA, las AFP suscribieron todos y ¿por qué? Si se sabía que el negocio no era buena y que el gráfico anunciaba la muerte??? ¿por conflicto de interés?

Las AFP son las esclavas del sistema financiero para aumentar las jugosas ganancias del sistema financiero y empresarial.

Las AFP están podridas y creo que lo bueno es que ya se rompió el paradigma, ahora es tiempo de acabarlas y reformarlas.

Esto es otro clave de que el mercado es ineficiente y en mercados poco profundos como el nuestro, tiende al monopolio y abuso.

Es tiempo de cambiar este país del abuso.

Estoy a favor de una AFP estatal, no es la solución al sistema, pero debería ofrecer comisiones al costo, lo cual sería una menor comisión actual y mucha gente se iría a esa AFP y las otras estarían obligadas a competir de verdad.

Otra cosa que pasa piola es que, todas las AFP tienen rentabilidades casi iguales y la ley las multa si tienen muchas diferencias, ya la ley está mal hecha para que favorezca el monopolio, eso no es competencia esto es una gran vergüenza.

Tarde o temprano, siempre la verdad sale a la luz, quieranlo o no, ya es el tiempo del cambio......

"impossible Is Nothing"

Desconectado