No estas registrado.

#20551 17-12-19 11:05

- ElCazaw

- Miembro

- Calificacion : 11

Re: Análisis técnico fondos de pensiones

A todo esto, como van los felices emprendedores que aprendieron a gestionar sus fondos en esta web.

Vamos llegando a fin de año y parece que un 20% debería ser la norma...

No es competencia pero buta que estoy feliz.

Estimado, una pregunta, si el fondo A de Provida rentó 23,7% hasta noviembre y en promedio el fondo A ha rentado 22,5%, eso no debería ser el piso para rentar cambiandose de fondos para tomarlo como "positivo" ? (o dependiendo de la edad fondo B o C)

Desconectado

#20552 17-12-19 13:58

- Don Guille

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Jojoy escribió:A todo esto, como van los felices emprendedores que aprendieron a gestionar sus fondos en esta web.

Vamos llegando a fin de año y parece que un 20% debería ser la norma...

No es competencia pero buta que estoy feliz.Estimado, una pregunta, si el fondo A de Provida rentó 23,7% hasta noviembre y en promedio el fondo A ha rentado 22,5%, eso no debería ser el piso para rentar cambiandose de fondos para tomarlo como "positivo" ? (o dependiendo de la edad fondo B o C)

no era para mi la pregunta, pero lo que yo veo es que desde el máximo de fines de noviembre el FA ha bajado 4% y el FE ha subido algo menos de 2%, por lo que la referencia ya no es la misma...

Respecto de qué es bueno o no, mi opinión es que cualquier resultado mejor o igual que el mejor de los fondos es positivo.

Aparte de eso, y sin mirar ninguno de los fondos de referencia, en general un 20% anual no deja a nadie enojado...

Saludos!

Desconectado

#20553 17-12-19 14:15

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

ElCazaw escribió:Jojoy escribió:A todo esto, como van los felices emprendedores que aprendieron a gestionar sus fondos en esta web.

Vamos llegando a fin de año y parece que un 20% debería ser la norma...

No es competencia pero buta que estoy feliz.Estimado, una pregunta, si el fondo A de Provida rentó 23,7% hasta noviembre y en promedio el fondo A ha rentado 22,5%, eso no debería ser el piso para rentar cambiandose de fondos para tomarlo como "positivo" ? (o dependiendo de la edad fondo B o C)

no era para mi la pregunta, pero lo que yo veo es que desde el máximo de fines de noviembre el FA ha bajado 4% y el FE ha subido algo menos de 2%, por lo que la referencia ya no es la misma...

Respecto de qué es bueno o no, mi opinión es que cualquier resultado mejor o igual que el mejor de los fondos es positivo.

Aparte de eso, y sin mirar ninguno de los fondos de referencia, en general un 20% anual no deja a nadie enojado...Saludos!

20% anual????, este es un año atípico, no se hagan la ilusión que siempre será asi de bueno. ya es satisfactorio que todos los años sean positivos y mejor si todos los años rentaramos mejor que el mejor fondo.

deprendiendose de lo que dices, un buen parámetro para comparar las diferentes estrategias sería:

((rentabilidad Estrategia - Rentabilidad mejor fondo mejor AFP)/Rentabilidad mejor fondo mejor AFP)) * 100

eso te da el porcentaje sobre el mejor mejor fondo:

ejemplo:

Si el mejor fondo rentó 20% y tu estragecia 24%, tu rendimiento sería: ((24-20)/20))*100 = + 20%

ahora si ese rendimiento de 20% lo lograste con 20 cambios, sería un 1% promedio x cambio, pero si lo hiciste con 5 cambios seríaun 4% por cambio, lo que es mas eficiente.

entonces:

RENDIMIENTO: ((rentabilidad Estrategia - Rentabilidad mejor fondo mejor AFP)/Rentabilidad mejor fondo mejor AFP)) * 100

EFICIENCIA: RENDIMIENTO/NÚMERO DE CAMBIOS.

podriamos presentar todos estos cálculos?

incluso creo que se puede definir un valor mínimo de eficiencia, es decir si la eficiencia es menor a 1% creo que no es muy eficiente y hay que tender a aumentar la rentabilidad x cada cambio.

saludos

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#20554 17-12-19 14:20

- Jojoy

- Miembro

- Calificacion : 39

Re: Análisis técnico fondos de pensiones

Me refiero a la rentabilidad real anualizada, 365 días de ejercicio, no es lo mismo que la rentabilidad del fondo x en el 2019.

Yo solo puedo moverme en hasta el B, por eso un 20% es muy bueno.

ElCazaw escribió:Jojoy escribió:A todo esto, como van los felices emprendedores que aprendieron a gestionar sus fondos en esta web.

Vamos llegando a fin de año y parece que un 20% debería ser la norma...

No es competencia pero buta que estoy feliz.Estimado, una pregunta, si el fondo A de Provida rentó 23,7% hasta noviembre y en promedio el fondo A ha rentado 22,5%, eso no debería ser el piso para rentar cambiandose de fondos para tomarlo como "positivo" ? (o dependiendo de la edad fondo B o C)

no era para mi la pregunta, pero lo que yo veo es que desde el máximo de fines de noviembre el FA ha bajado 4% y el FE ha subido algo menos de 2%, por lo que la referencia ya no es la misma...

Respecto de qué es bueno o no, mi opinión es que cualquier resultado mejor o igual que el mejor de los fondos es positivo.

Aparte de eso, y sin mirar ninguno de los fondos de referencia, en general un 20% anual no deja a nadie enojado...Saludos!

Desconectado

#20555 17-12-19 14:21

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

para ser consecuente:

renta estrategia: 21,36%

mejor fondo: 17,40%

cantidad de cambios: 16

RENDIMIENTO: 22,8%

EFICIENCIA: 1,42%

Don Guille escribió:ElCazaw escribió:Estimado, una pregunta, si el fondo A de Provida rentó 23,7% hasta noviembre y en promedio el fondo A ha rentado 22,5%, eso no debería ser el piso para rentar cambiandose de fondos para tomarlo como "positivo" ? (o dependiendo de la edad fondo B o C)

no era para mi la pregunta, pero lo que yo veo es que desde el máximo de fines de noviembre el FA ha bajado 4% y el FE ha subido algo menos de 2%, por lo que la referencia ya no es la misma...

Respecto de qué es bueno o no, mi opinión es que cualquier resultado mejor o igual que el mejor de los fondos es positivo.

Aparte de eso, y sin mirar ninguno de los fondos de referencia, en general un 20% anual no deja a nadie enojado...Saludos!

20% anual????, este es un año atípico, no se hagan la ilusión que siempre será asi de bueno. ya es satisfactorio que todos los años sean positivos y mejor si todos los años rentaramos mejor que el mejor fondo.

deprendiendose de lo que dices, un buen parámetro para comparar las diferentes estrategias sería:

((rentabilidad Estrategia - Rentabilidad mejor fondo mejor AFP)/Rentabilidad mejor fondo mejor AFP)) * 100

eso te da el porcentaje sobre el mejor mejor fondo:

ejemplo:

Si el mejor fondo rentó 20% y tu estragecia 24%, tu rendimiento sería: ((24-20)/20))*100 = + 20%

ahora si ese rendimiento de 20% lo lograste con 20 cambios, sería un 1% promedio x cambio, pero si lo hiciste con 5 cambios seríaun 4% por cambio, lo que es mas eficiente.

entonces:

RENDIMIENTO: ((rentabilidad Estrategia - Rentabilidad mejor fondo mejor AFP)/Rentabilidad mejor fondo mejor AFP)) * 100

EFICIENCIA: RENDIMIENTO/NÚMERO DE CAMBIOS.

podriamos presentar todos estos cálculos?

incluso creo que se puede definir un valor mínimo de eficiencia, es decir si la eficiencia es menor a 1% creo que no es muy eficiente y hay que tender a aumentar la rentabilidad x cada cambio.

saludos

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#20556 17-12-19 14:36

- Jojoy

- Miembro

- Calificacion : 39

Re: Análisis técnico fondos de pensiones

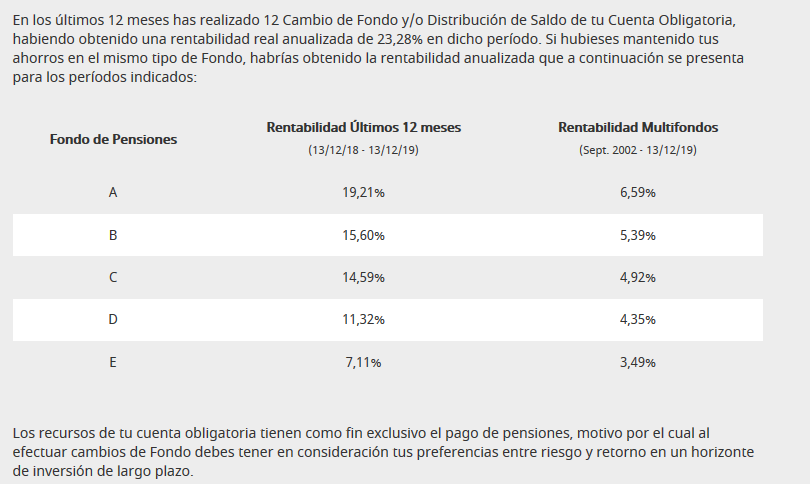

Ya pues veamos

Renta estrategia: 23,28%

Mejor fondo: 15,6% (Limite fondo B)

Cantidad de cambios: 12

Rendimiento: 49% (base, fondo B)

Eficiencia: 4.1%

http://www.chilebolsa.com/foro/uploads/35123_renta.png

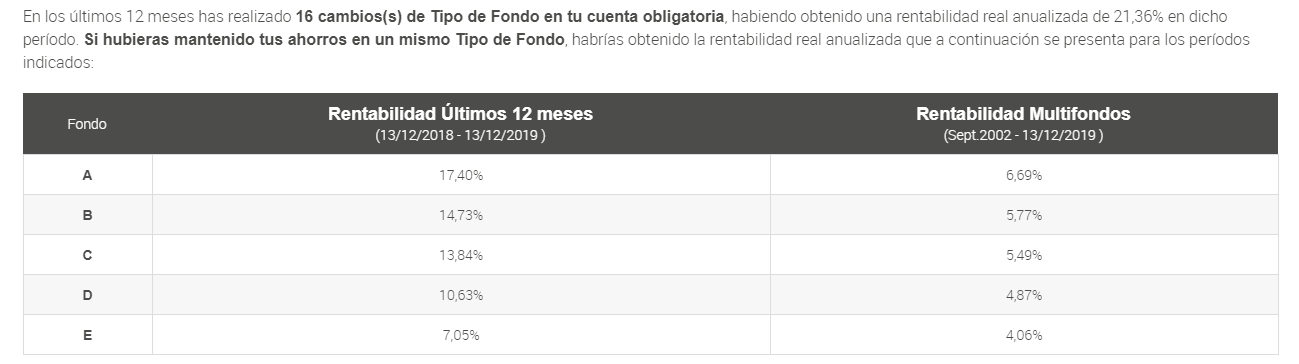

para ser consecuente:

renta estrategia: 21,36%

mejor fondo: 17,40%

cantidad de cambios: 16

RENDIMIENTO: 22,8%

EFICIENCIA: 1,42%

mekaniko escribió:Don Guille escribió:no era para mi la pregunta, pero lo que yo veo es que desde el máximo de fines de noviembre el FA ha bajado 4% y el FE ha subido algo menos de 2%, por lo que la referencia ya no es la misma...

Respecto de qué es bueno o no, mi opinión es que cualquier resultado mejor o igual que el mejor de los fondos es positivo.

Aparte de eso, y sin mirar ninguno de los fondos de referencia, en general un 20% anual no deja a nadie enojado...Saludos!

20% anual????, este es un año atípico, no se hagan la ilusión que siempre será asi de bueno. ya es satisfactorio que todos los años sean positivos y mejor si todos los años rentaramos mejor que el mejor fondo.

deprendiendose de lo que dices, un buen parámetro para comparar las diferentes estrategias sería:

((rentabilidad Estrategia - Rentabilidad mejor fondo mejor AFP)/Rentabilidad mejor fondo mejor AFP)) * 100

eso te da el porcentaje sobre el mejor mejor fondo:

ejemplo:

Si el mejor fondo rentó 20% y tu estragecia 24%, tu rendimiento sería: ((24-20)/20))*100 = + 20%

ahora si ese rendimiento de 20% lo lograste con 20 cambios, sería un 1% promedio x cambio, pero si lo hiciste con 5 cambios seríaun 4% por cambio, lo que es mas eficiente.

entonces:

RENDIMIENTO: ((rentabilidad Estrategia - Rentabilidad mejor fondo mejor AFP)/Rentabilidad mejor fondo mejor AFP)) * 100

EFICIENCIA: RENDIMIENTO/NÚMERO DE CAMBIOS.

podriamos presentar todos estos cálculos?

incluso creo que se puede definir un valor mínimo de eficiencia, es decir si la eficiencia es menor a 1% creo que no es muy eficiente y hay que tender a aumentar la rentabilidad x cada cambio.

saludos

Desconectado

#20557 17-12-19 14:50

- Roberto65

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

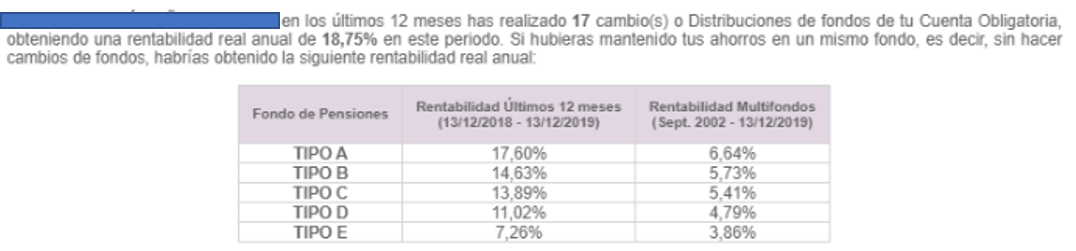

A mi me mató un cambio que realicé en medio de la crisis. Resultado "reguleque" (cambio A-E):

Renta estrategia: 18,75%

Mejor fondo: 17,60%

Ctdad de cambios: 17

Rendimiento: 6,5%

Eficiencia: 0,38%

No fue un mal año, podría haber sido mucho mejor.

Desconectado

#20558 17-12-19 14:52

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

felicitaciones!!!!

más considerando la limitación de no poder ir al A en un año que el A ha rentado bien

Ya pues veamos

Renta estrategia: 23,28%

Mejor fondo: 15,6% (Limite fondo B)

Cantidad de cambios: 12

Rendimiento: 49% (base, fondo B)

Eficiencia: 4.1%mekaniko escribió:http://www.chilebolsa.com/foro/uploads/35123_renta.png

para ser consecuente:

renta estrategia: 21,36%

mejor fondo: 17,40%

cantidad de cambios: 16

RENDIMIENTO: 22,8%

EFICIENCIA: 1,42%

mekaniko escribió:20% anual????, este es un año atípico, no se hagan la ilusión que siempre será asi de bueno. ya es satisfactorio que todos los años sean positivos y mejor si todos los años rentaramos mejor que el mejor fondo.

deprendiendose de lo que dices, un buen parámetro para comparar las diferentes estrategias sería:

((rentabilidad Estrategia - Rentabilidad mejor fondo mejor AFP)/Rentabilidad mejor fondo mejor AFP)) * 100

eso te da el porcentaje sobre el mejor mejor fondo:

ejemplo:

Si el mejor fondo rentó 20% y tu estragecia 24%, tu rendimiento sería: ((24-20)/20))*100 = + 20%

ahora si ese rendimiento de 20% lo lograste con 20 cambios, sería un 1% promedio x cambio, pero si lo hiciste con 5 cambios seríaun 4% por cambio, lo que es mas eficiente.

entonces:

RENDIMIENTO: ((rentabilidad Estrategia - Rentabilidad mejor fondo mejor AFP)/Rentabilidad mejor fondo mejor AFP)) * 100

EFICIENCIA: RENDIMIENTO/NÚMERO DE CAMBIOS.

podriamos presentar todos estos cálculos?

incluso creo que se puede definir un valor mínimo de eficiencia, es decir si la eficiencia es menor a 1% creo que no es muy eficiente y hay que tender a aumentar la rentabilidad x cada cambio.

saludos

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#20559 17-12-19 14:57

- Djmyac

- Miembro

- Calificacion : 59

Re: Análisis técnico fondos de pensiones

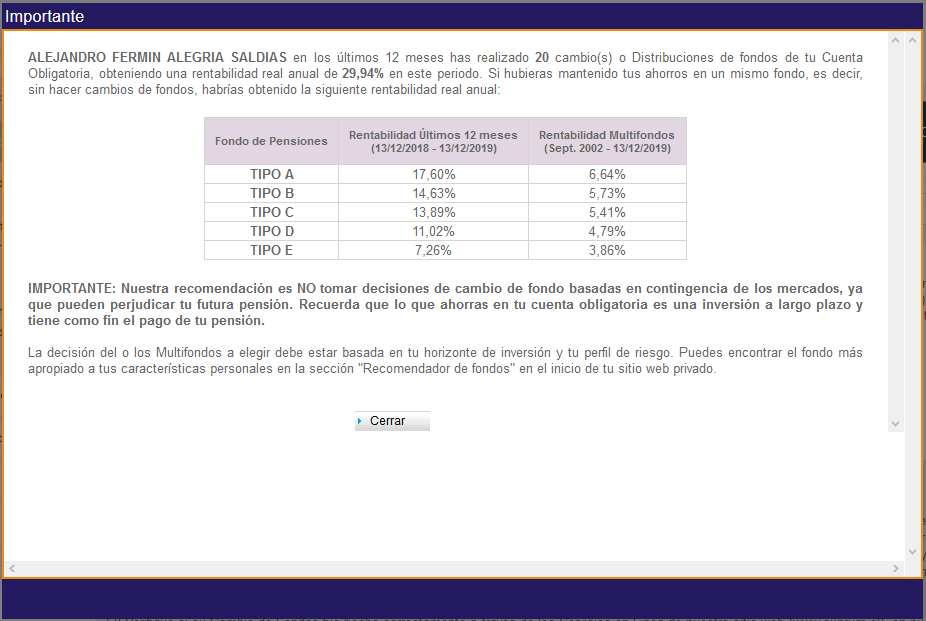

Aquí yo reportan-dome;

Renta estrategia: 29,94%

Mejor fondo: 17,60% (Sin Limite aun)

Cantidad de cambios: 20

Rendimiento: 70,11% (Base, Fondo A)

Eficiencia: 3,51%

Saludos...

Sin riesgo, no hay aprendizaje!!!

Desconectado

#20560 17-12-19 14:59

- Djmyac

- Miembro

- Calificacion : 59

Re: Análisis técnico fondos de pensiones

Buenísimo el rendimiento JOJOY, felicitaciones

Ya pues veamos

Renta estrategia: 23,28%

Mejor fondo: 15,6% (Limite fondo B)

Cantidad de cambios: 12

Rendimiento: 49% (base, fondo B)

Eficiencia: 4.1%mekaniko escribió:http://www.chilebolsa.com/foro/uploads/35123_renta.png

para ser consecuente:

renta estrategia: 21,36%

mejor fondo: 17,40%

cantidad de cambios: 16

RENDIMIENTO: 22,8%

EFICIENCIA: 1,42%

mekaniko escribió:20% anual????, este es un año atípico, no se hagan la ilusión que siempre será asi de bueno. ya es satisfactorio que todos los años sean positivos y mejor si todos los años rentaramos mejor que el mejor fondo.

deprendiendose de lo que dices, un buen parámetro para comparar las diferentes estrategias sería:

((rentabilidad Estrategia - Rentabilidad mejor fondo mejor AFP)/Rentabilidad mejor fondo mejor AFP)) * 100

eso te da el porcentaje sobre el mejor mejor fondo:

ejemplo:

Si el mejor fondo rentó 20% y tu estragecia 24%, tu rendimiento sería: ((24-20)/20))*100 = + 20%

ahora si ese rendimiento de 20% lo lograste con 20 cambios, sería un 1% promedio x cambio, pero si lo hiciste con 5 cambios seríaun 4% por cambio, lo que es mas eficiente.

entonces:

RENDIMIENTO: ((rentabilidad Estrategia - Rentabilidad mejor fondo mejor AFP)/Rentabilidad mejor fondo mejor AFP)) * 100

EFICIENCIA: RENDIMIENTO/NÚMERO DE CAMBIOS.

podriamos presentar todos estos cálculos?

incluso creo que se puede definir un valor mínimo de eficiencia, es decir si la eficiencia es menor a 1% creo que no es muy eficiente y hay que tender a aumentar la rentabilidad x cada cambio.

saludos

Sin riesgo, no hay aprendizaje!!!

Desconectado

#20561 17-12-19 15:00

- Djmyac

- Miembro

- Calificacion : 59

Re: Análisis técnico fondos de pensiones

Genial Mekaniko, muy bueno el rendimiento de este año en general, felicitaciones por tus logros...

http://www.chilebolsa.com/foro/uploads/35123_renta.png

para ser consecuente:

renta estrategia: 21,36%

mejor fondo: 17,40%

cantidad de cambios: 16

RENDIMIENTO: 22,8%

EFICIENCIA: 1,42%

mekaniko escribió:Don Guille escribió:no era para mi la pregunta, pero lo que yo veo es que desde el máximo de fines de noviembre el FA ha bajado 4% y el FE ha subido algo menos de 2%, por lo que la referencia ya no es la misma...

Respecto de qué es bueno o no, mi opinión es que cualquier resultado mejor o igual que el mejor de los fondos es positivo.

Aparte de eso, y sin mirar ninguno de los fondos de referencia, en general un 20% anual no deja a nadie enojado...Saludos!

20% anual????, este es un año atípico, no se hagan la ilusión que siempre será asi de bueno. ya es satisfactorio que todos los años sean positivos y mejor si todos los años rentaramos mejor que el mejor fondo.

deprendiendose de lo que dices, un buen parámetro para comparar las diferentes estrategias sería:

((rentabilidad Estrategia - Rentabilidad mejor fondo mejor AFP)/Rentabilidad mejor fondo mejor AFP)) * 100

eso te da el porcentaje sobre el mejor mejor fondo:

ejemplo:

Si el mejor fondo rentó 20% y tu estragecia 24%, tu rendimiento sería: ((24-20)/20))*100 = + 20%

ahora si ese rendimiento de 20% lo lograste con 20 cambios, sería un 1% promedio x cambio, pero si lo hiciste con 5 cambios seríaun 4% por cambio, lo que es mas eficiente.

entonces:

RENDIMIENTO: ((rentabilidad Estrategia - Rentabilidad mejor fondo mejor AFP)/Rentabilidad mejor fondo mejor AFP)) * 100

EFICIENCIA: RENDIMIENTO/NÚMERO DE CAMBIOS.

podriamos presentar todos estos cálculos?

incluso creo que se puede definir un valor mínimo de eficiencia, es decir si la eficiencia es menor a 1% creo que no es muy eficiente y hay que tender a aumentar la rentabilidad x cada cambio.

saludos

Sin riesgo, no hay aprendizaje!!!

Desconectado

#20562 17-12-19 15:03

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Aquí yo reportan-dome;

Renta estrategia: 29,94%

Mejor fondo: 17,60% (Sin Limite aun)

Cantidad de cambios: 20

Rendimiento: 70,11% (Base, Fondo A)

Eficiencia: 3,51%http://www.chilebolsa.com/foro/uploads/ … mbioad.png

Saludos...

Notable.....felicitaciones tambien

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#20563 17-12-19 15:29

- USA-CAL

- Miembro

- Calificacion : 80

Re: Análisis técnico fondos de pensiones

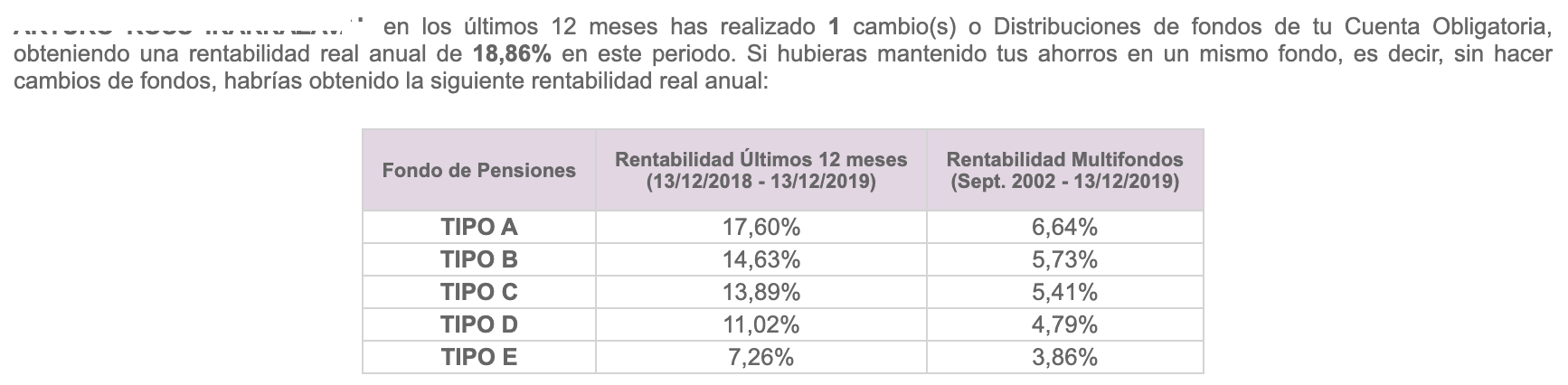

1 cambio

Rentabilidad maxima a aspirar 14,63%

Rentabilidad lograda 18,86% o 28,9% mas que el fondo B (que es mi ref tope)...

Yo feliz, pero muy inferior el desempeño al de los maestros aqui.

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#20564 17-12-19 15:50

- Don Guille

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

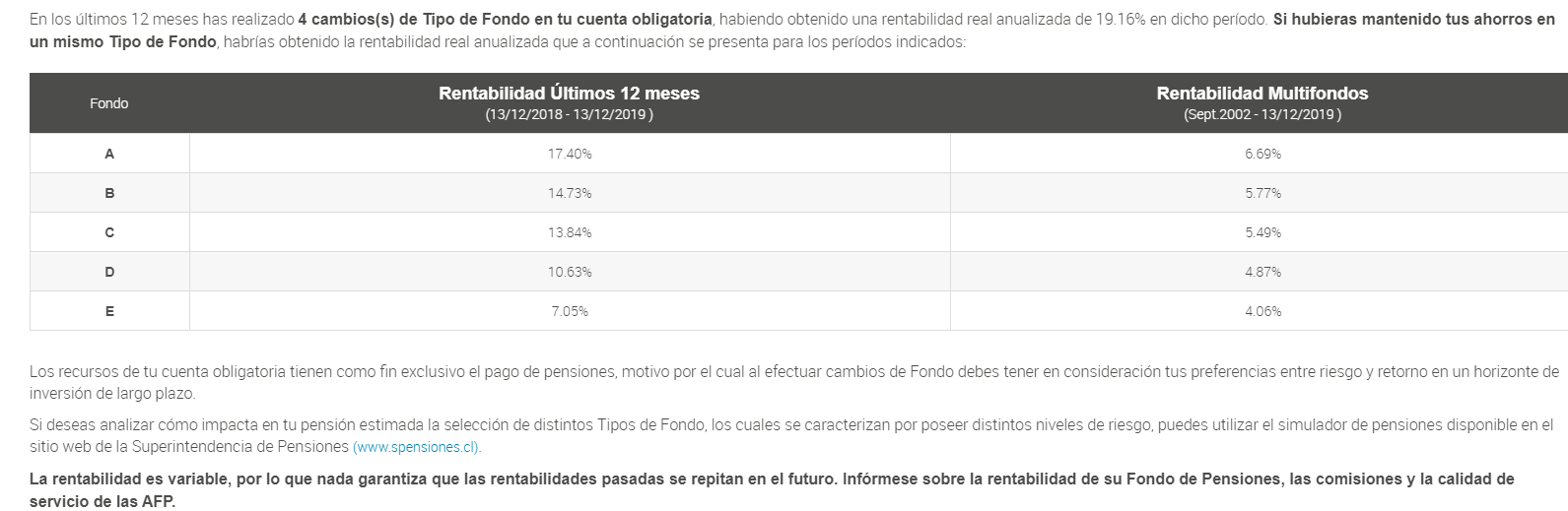

Acá va la mia, ni mucho ni poco, pero al menos positivo:

Resumen:

- Rentabilidad estrategia: 19,16%

- Rentabilidad referencia mejor fondo (A): 17,40%

- Rendimiento: 10,1%

- Cantidad cambios: 4

- Eficiencia cambio:2,53%

Desconectado

#20565 17-12-19 15:51

- asusa98

- Miembro

- Calificacion : 40

Re: Análisis técnico fondos de pensiones

Por mi parte (acfondos.cl) :

Renta estrategia: 28,01%

Mejor fondo: 17,40%

Cantidad de cambios: 14

Rendimiento: 60,98%

Eficiencia: 4,36%

Salu2

Desconectado

#20566 17-12-19 16:02

- Roberto65

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

¡Que buen ejercicio, gracias a todos por participar!

Ojalá que no nos nieguen la posiblidad de continuar realizando combios de fondos.

Desconectado

#20567 17-12-19 16:07

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Por mi parte (acfondos.cl) :

Renta estrategia: 28,01%

Mejor fondo: 17,40%

Cantidad de cambios: 14

Rendimiento: 60,98%

Eficiencia: 4,36%Salu2

Notable!!!!

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#20568 17-12-19 16:11

- Mandija

- Miembro

- Calificacion : 0

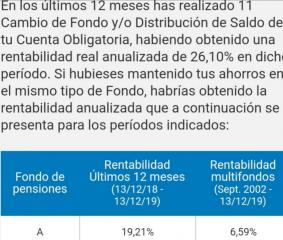

Re: Análisis técnico fondos de pensiones

Rentabilidad máxima fondo A 19, 21

Mi rentabilidad al día de hoy 26,10

Rendimiento 36% cantidad de cambios 11

Eficiencia 3,21%

Desconectado

#20569 17-12-19 16:23

- nuevas fronteras

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Ahora bien el mensaje de AFP (número cambios y rentabilidad de ellos) lo entrega solo para fondo obligatorio y no cuenta voluntaria... hay veces que uno mueve obligatorio a un fondo y voluntario a otro, por lo que la estrategia publicada no necesariamente muestra la estrategia...es solo para cuenta obligatoria y no refleja todo el fondo

Ya pues veamos

Renta estrategia: 23,28%

Mejor fondo: 15,6% (Limite fondo B)

Cantidad de cambios: 12

Rendimiento: 49% (base, fondo B)

Eficiencia: 4.1%mekaniko escribió:http://www.chilebolsa.com/foro/uploads/35123_renta.png

para ser consecuente:

renta estrategia: 21,36%

mejor fondo: 17,40%

cantidad de cambios: 16

RENDIMIENTO: 22,8%

EFICIENCIA: 1,42%

mekaniko escribió:20% anual????, este es un año atípico, no se hagan la ilusión que siempre será asi de bueno. ya es satisfactorio que todos los años sean positivos y mejor si todos los años rentaramos mejor que el mejor fondo.

deprendiendose de lo que dices, un buen parámetro para comparar las diferentes estrategias sería:

((rentabilidad Estrategia - Rentabilidad mejor fondo mejor AFP)/Rentabilidad mejor fondo mejor AFP)) * 100

eso te da el porcentaje sobre el mejor mejor fondo:

ejemplo:

Si el mejor fondo rentó 20% y tu estragecia 24%, tu rendimiento sería: ((24-20)/20))*100 = + 20%

ahora si ese rendimiento de 20% lo lograste con 20 cambios, sería un 1% promedio x cambio, pero si lo hiciste con 5 cambios seríaun 4% por cambio, lo que es mas eficiente.

entonces:

RENDIMIENTO: ((rentabilidad Estrategia - Rentabilidad mejor fondo mejor AFP)/Rentabilidad mejor fondo mejor AFP)) * 100

EFICIENCIA: RENDIMIENTO/NÚMERO DE CAMBIOS.

podriamos presentar todos estos cálculos?

incluso creo que se puede definir un valor mínimo de eficiencia, es decir si la eficiencia es menor a 1% creo que no es muy eficiente y hay que tender a aumentar la rentabilidad x cada cambio.

saludos

Desconectado

#20570 17-12-19 17:04

- Don Guille

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

se está cerrando un buen día para lo que estamos en el E, veremos hasta cuándo se mantiene la tendencia... estimaciones para mañana:

- FA: -0,6 a -0,7%

- FE: +0,7 a +1,2% (el rango es amplio, todavía en proceso de afinar mis estimaciones)

Desconectado

#20571 17-12-19 17:31

- Jojoy

- Miembro

- Calificacion : 39

Re: Análisis técnico fondos de pensiones

Toda la razón, acá estamos revisando la cuenta obligatoria

La cuenta voluntaria puede ser mucho mas móvil, producto de los ejercicios asociados a la GB.

Ahora bien el mensaje de AFP (número cambios y rentabilidad de ellos) lo entrega solo para fondo obligatorio y no cuenta voluntaria... hay veces que uno mueve obligatorio a un fondo y voluntario a otro, por lo que la estrategia publicada no necesariamente muestra la estrategia...es solo para cuenta obligatoria y no refleja todo el fondo

Jojoy escribió:Ya pues veamos

Renta estrategia: 23,28%

Mejor fondo: 15,6% (Limite fondo B)

Cantidad de cambios: 12

Rendimiento: 49% (base, fondo B)

Eficiencia: 4.1%mekaniko escribió:http://www.chilebolsa.com/foro/uploads/35123_renta.png

para ser consecuente:

renta estrategia: 21,36%

mejor fondo: 17,40%

cantidad de cambios: 16

RENDIMIENTO: 22,8%

EFICIENCIA: 1,42%

Desconectado

#20572 17-12-19 17:54

- USA-CAL

- Miembro

- Calificacion : 80

Re: Análisis técnico fondos de pensiones

se está cerrando un buen día para lo que estamos en el E, veremos hasta cuándo se mantiene la tendencia... estimaciones para mañana:

- FA: -0,6 a -0,7%

- FE: +0,7 a +1,2% (el rango es amplio, todavía en proceso de afinar mis estimaciones)

Entiendo que el fondo E tiene gran correlación con lo que pase con el BCU 10 (que alguien corrija el comentario si es falso lo que digo)...Al BCU 10 le quedan 62 pibs de baja en su TIR para que vuelva su tasa a niveles observados en Oct 9 (pre crisis del 18). Por favor que alguien que tenga un terminal de la bolsa meta el instrumento BCU 10 por monto de UF 1000 con Tir 0,62% y luego haga lo mismo con TIR de 0% por las mismas UF 1000..el cambio de valor en el instrumento ser'a el alza de precio del bono BCU 10 en pesos ante cambio de tasa.....ese aumento de valor....será idem al aumento de rentabilidad del Fondo E si tasas bajan 62 pips

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#20573 17-12-19 22:00

- Seifox

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

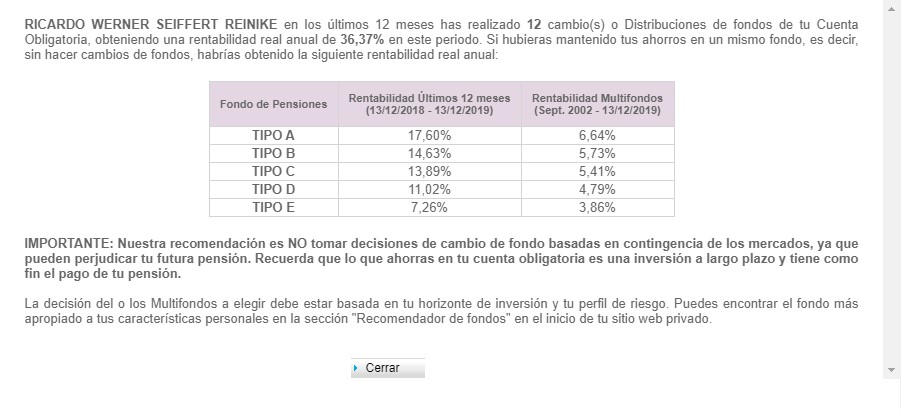

Según los cálculos dados mi datos serían los siguientes:

Rentabilidad real anual: 36.37% (sin aportes)

Rendimiento: 106.65%

Mejor fondo A: 17.6%

Eficiencia: 8.89%

Cambios: 12

Desconectado

#20574 17-12-19 22:03

- Don Guille

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Don Guille escribió:se está cerrando un buen día para lo que estamos en el E, veremos hasta cuándo se mantiene la tendencia... estimaciones para mañana:

- FA: -0,6 a -0,7%

- FE: +0,7 a +1,2% (el rango es amplio, todavía en proceso de afinar mis estimaciones)Entiendo que el fondo E tiene gran correlación con lo que pase con el BCU 10 (que alguien corrija el comentario si es falso lo que digo)...Al BCU 10 le quedan 62 pibs de baja en su TIR para que vuelva su tasa a niveles observados en Oct 9 (pre crisis del 18). Por favor que alguien que tenga un terminal de la bolsa meta el instrumento BCU 10 por monto de UF 1000 con Tir 0,62% y luego haga lo mismo con TIR de 0% por las mismas UF 1000..el cambio de valor en el instrumento ser'a el alza de precio del bono BCU 10 en pesos ante cambio de tasa.....ese aumento de valor....será idem al aumento de rentabilidad del Fondo E si tasas bajan 62 pips

USA-CAL

Puede ser que eso funcione como tú dices, pero tampoco tengo acceso a esa data... lo que he estado testeando las últimas semanas es ponderar las variaciones de varios benchmarks de renta fija de la bolsa De Santiago, con resultados bastante decentes para lo que yo necesito. En estos considero tanto en pesos como en UF, así como plazos de 2 hasta 10 años... Como no he podido obtener datos históricos de esos benchmarks, no he podido hacer un chequeo hacia atrás, así que todavía estoy en constante ajuste de mis parámetros de estimación...

Desconectado

#20575 18-12-19 06:09

- USA-CAL

- Miembro

- Calificacion : 80

Re: Análisis técnico fondos de pensiones

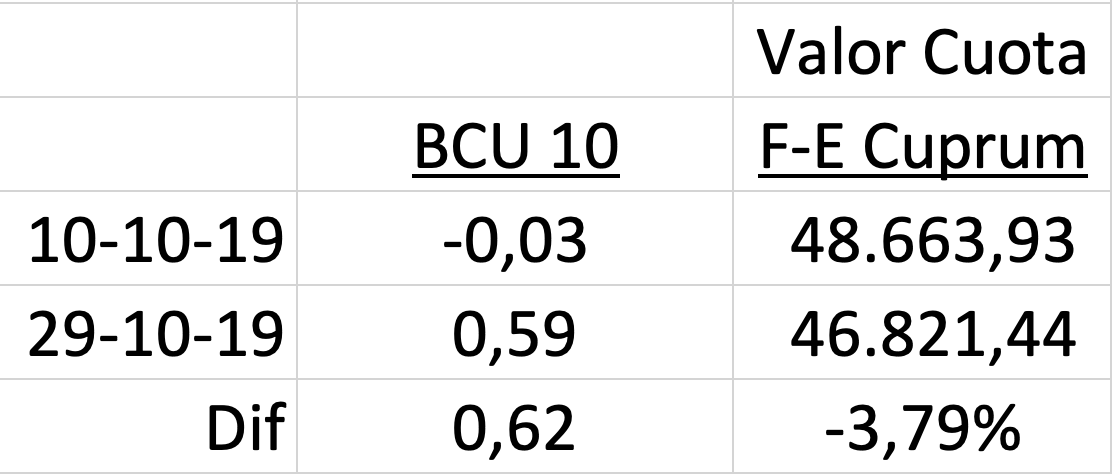

Don Guille...Esto funciona asi....la renta fija aumenta de valor ante baja en tasas de interes. Lo que necesitamos es calculo exacto de ello dada la duracion del BCU-10. Aqui una muy buena aprox....(Tir BCU-10) sacado de Mercado en Linea de BTG..

Un alza en Tir del BCU-10 hace caer precio del bono. Dada la correlación entre el precio del bono BCU-10 y Valor Cuota Fondo E, es posible estimar el cambio en el precio de la cuota del fondo E ante cambios esperados en el precio del BCU-10

Hoy Tasa BCU-10 esta en 0,62%. Antes de empezar la crisis (Oct 10) la tasa estaba en -0,03%. Si asumimos que la tasa puede volver a 0,0% (para BCU-10) o sea baja de tasa de 62 pibs (supuesto) entonces la cuota del fondo E debiera subir 3,79% en precio por ese movimiento en tasa.

Arriba cuadro con DATOS reales de tasa TIR de BCU-10 y Valor de cuota Fondo E (cuprum) en pasados dias de Octubre, con movimiento -entre las dos fechas- de aprox 62 pibs en tasa y 3,79% en valor de la cuota.

No creo que las tasas vuelvan a 0,00%, pero lo que hay en la mesa por capturar es de aprox 4% en valor cuota en fondo E SI TASAS BAJAN 62 PIBS de lo cual es posible soñar en captar entre 2% y 3% en mayor valor cuota para quienes esten en fondo E si tasas devuelven parte de los 62 pibs de alza en próximos 60 días (el verano).

Las tasas del BCU 10 estan en pag BTG mercado en linea y si ellas bajan 40 pibs a 0,20 aprox...el fondo E llegara al peak en rentabilidad y ahi nos vamos al fondo B (A a los que puedan ) esperando que USDCLP desde niveles de $735 (+/- $10) vuelva en Marzo a su tendencia al alza

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#20576 18-12-19 07:27

- sebast1

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Según los cálculos dados mi datos serían los siguientes:

Rentabilidad real anual: 36.37% (sin aportes)

Rendimiento: 106.65%

Mejor fondo A: 17.6%

Eficiencia: 8.89%

Cambios: 12

http://www.chilebolsa.com/foro/uploads/ … 224642.jpg

wowwww

Desconectado

#20577 18-12-19 08:03

- Ultra

- Miembro

- Calificacion : 42

Re: Análisis técnico fondos de pensiones

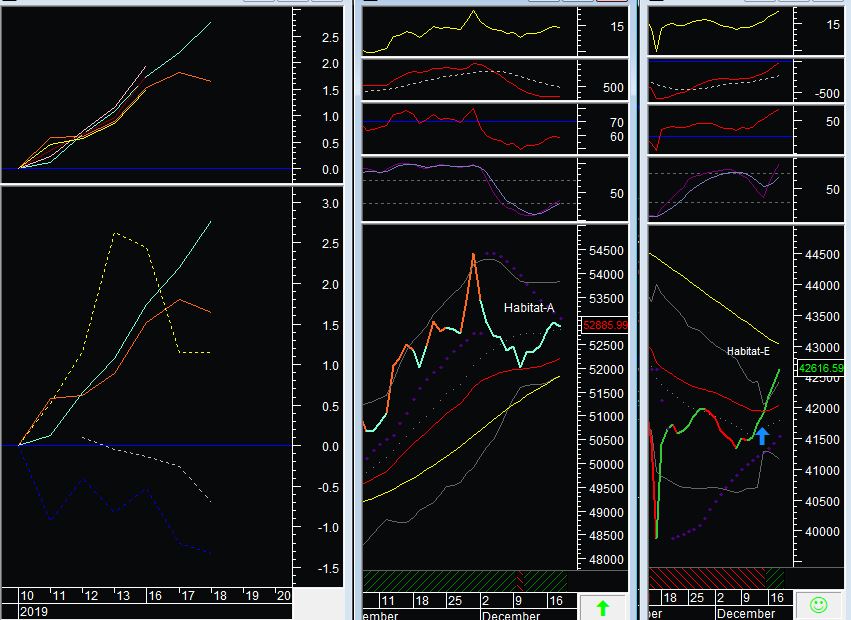

Si comparamos A y E y dado los indicadores de AT favorables la decision es estar en el E, pero no me queda tan claro los fundamentals.

Desde el 10-12 el E ha subido 2,8% hay cambio de tendencia marcado (lo mismo que el A que ha hecho el 1,7%), con lo cual parece que el espacio a capturar es aun mayor.

O estoy equivocado?

Don Guille...Esto funciona asi....la renta fija aumenta de valor ante baja en tasas de interes. Lo que necesitamos es calculo exacto de ello dada la duracion del BCU-10. Aqui una muy buena aprox....(Tir BCU-10) sacado de Mercado en Linea de BTG..

http://www.chilebolsa.com/foro/uploads/ … 53_aam.png

Un alza en Tir del BCU-10 hace caer precio del bono. Dada la correlación entre el precio del bono BCU-10 y Valor Cuota Fondo E, es posible estimar el cambio en el precio de la cuota del fondo E ante cambios esperados en el precio del BCU-10Hoy Tasa BCU-10 esta en 0,62%. Antes de empezar la crisis (Oct 10) la tasa estaba en -0,03%. Si asumimos que la tasa puede volver a 0,0% (para BCU-10) o sea baja de tasa de 62 pibs (supuesto) entonces la cuota del fondo E debiera subir 3,79% en precio por ese movimiento en tasa.

Arriba cuadro con DATOS reales de tasa TIR de BCU-10 y Valor de cuota Fondo E (cuprum) en pasados dias de Octubre, con movimiento -entre las dos fechas- de aprox 62 pibs en tasa y 3,79% en valor de la cuota.

No creo que las tasas vuelvan a 0,00%, pero lo que hay en la mesa por capturar es de aprox 4% en valor cuota en fondo E SI TASAS BAJAN 62 PIBS de lo cual es posible soñar en captar entre 2% y 3% en mayor valor cuota para quienes esten en fondo E si tasas devuelven parte de los 62 pibs de alza en próximos 60 días (el verano).

Las tasas del BCU 10 estan en pag BTG mercado en linea y si ellas bajan 40 pibs a 0,20 aprox...el fondo E llegara al peak en rentabilidad y ahi nos vamos al fondo B (A a los que puedan ) esperando que USDCLP desde niveles de $735 (+/- $10) vuelva en Marzo a su tendencia al alza

USA-CAL

Desconectado

#20578 18-12-19 08:16

- USA-CAL

- Miembro

- Calificacion : 80

Re: Análisis técnico fondos de pensiones

No, no estas equivocado.

Entiendo que hoy FyF recomienda cambio al fondo E (del A al E) ello ha provocado esta manana oferta de USD desde las AFP..en forma masiva (me comentan aprox 350 mm) y ello bota ahora el USDCLP a 752..... Ello no solo potencia caida de fondo E si no alza de fondo E al tener las AFP que salir a comprar Renta Fija...BCU-10 cae en 1 dia 10 pibs ahora a 0,52% ...lo que implica en retorno de la cuota del fondo E aprox 1/6 de 3,79%...ello es 0,63% la cuota por el movimiento del BCU-10 hoy.....

Lo que estamos comentando TIENE QUE PARAR.....Los multifondos no fueron pensados para esto....ello genera una volatilidad de los afiliados muy alta....ello permite aumentar retorno de los fondos en las administradoras a niveles declarados en este foro (lo que es fenomenal)...por lo anterior, creo que si autoridad se mete en este foro y ve lo que comentamos....pondrá limitaciones a lo que recomienda FyF y a lo que hacemos nosotros....

Suerte mientras dure

USA-CAL

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#20579 18-12-19 08:28

- Don Guille

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

Don Guille...Esto funciona asi....la renta fija aumenta de valor ante baja en tasas de interes. Lo que necesitamos es calculo exacto de ello dada la duracion del BCU-10. Aqui una muy buena aprox....(Tir BCU-10) sacado de Mercado en Linea de BTG..

http://www.chilebolsa.com/foro/uploads/ … 53_aam.png

Un alza en Tir del BCU-10 hace caer precio del bono. Dada la correlación entre el precio del bono BCU-10 y Valor Cuota Fondo E, es posible estimar el cambio en el precio de la cuota del fondo E ante cambios esperados en el precio del BCU-10Hoy Tasa BCU-10 esta en 0,62%. Antes de empezar la crisis (Oct 10) la tasa estaba en -0,03%. Si asumimos que la tasa puede volver a 0,0% (para BCU-10) o sea baja de tasa de 62 pibs (supuesto) entonces la cuota del fondo E debiera subir 3,79% en precio por ese movimiento en tasa.

Arriba cuadro con DATOS reales de tasa TIR de BCU-10 y Valor de cuota Fondo E (cuprum) en pasados dias de Octubre, con movimiento -entre las dos fechas- de aprox 62 pibs en tasa y 3,79% en valor de la cuota.

No creo que las tasas vuelvan a 0,00%, pero lo que hay en la mesa por capturar es de aprox 4% en valor cuota en fondo E SI TASAS BAJAN 62 PIBS de lo cual es posible soñar en captar entre 2% y 3% en mayor valor cuota para quienes esten en fondo E si tasas devuelven parte de los 62 pibs de alza en próximos 60 días (el verano).

Las tasas del BCU 10 estan en pag BTG mercado en linea y si ellas bajan 40 pibs a 0,20 aprox...el fondo E llegara al peak en rentabilidad y ahi nos vamos al fondo B (A a los que puedan ) esperando que USDCLP desde niveles de $735 (+/- $10) vuelva en Marzo a su tendencia al alza

USA-CAL

Te entiendo en lo que dices, aunque lamentablemente las publicaciones de las BCU tanto de BTG como del Bcentral y otras, tienen 2 días de desfase y ya no sirven para predecir.

Lo que uso yo son los benchmarks de renta fija de la bolsa de santiago que simulan esas mismas tasas con las transacciones del mismo día. Se pueden ver en el siguiente link, en la categoría benchmarks (a veces hay que cargarla de nuevo porque arroja un error al abrirla): http://www.bolsadesantiago.com/benchmark_indices

Por otro lado, si bien la BCU10 muestra una cierta correlación, en la práctica otros plazos y denominaciones (en pesos) también influyen:

https://www.spensiones.cl/apps/carteras … ipofondo=E

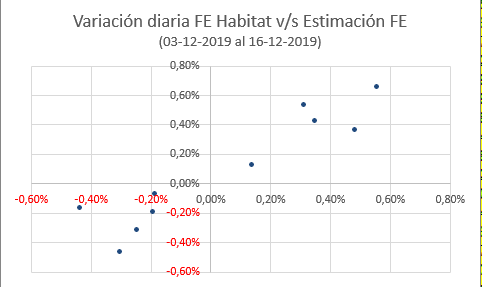

Lamentablemente, como decía anteriormente, no tengo acceso a los históricos de los benchmarks para hacer un backtesting, pero con los datos que he ido tomando diariamente las últimas dos semanas he obtenido predicciones bastante buenas, como puede verse en el gráfico abajo:

Veremos como sigue comportándose el FE y las predicciones, sólo el tiempo lo dirá, pues con los pocos datos que tengo hasta ahora quizás no ha sido más que una buena coincidencia...

Para que quede registro y podamos verlo pronto, mis predicciones para las cuotas del 17 y 18 de dic (publicaciones de hoy y mañana) sonde +0,4% y +1,2%, respectivamente... entre hoy y mañana veremos si siguen la realidad más o menos cerca o no... sino, a seguir buscando e intentando...

Saludos!!

Desconectado

#20580 18-12-19 08:47

- Mriffo

- Miembro

- Calificacion : 2

Re: Análisis técnico fondos de pensiones

No, no estas equivocado.

Entiendo que hoy FyF recomienda cambio al fondo E (del A al E) ello ha provocado esta manana oferta de USD desde las AFP..en forma masiva (me comentan aprox 350 mm) y ello bota ahora el USDCLP a 752..... Ello no solo potencia caida de fondo E si no alza de fondo E al tener las AFP que salir a comprar Renta Fija...BCU-10 cae en 1 dia 10 pibs ahora a 0,52% ...lo que implica en retorno de la cuota del fondo E aprox 1/6 de 3,79%...ello es 0,63% la cuota por el movimiento del BCU-10 hoy.....

Lo que estamos comentando TIENE QUE PARAR.....Los multifondos no fueron pensados para esto....ello genera una volatilidad de los afiliados muy alta....ello permite aumentar retorno de los fondos en las administradoras a niveles declarados en este foro (lo que es fenomenal)...por lo anterior, creo que si autoridad se mete en este foro y ve lo que comentamos....pondrá limitaciones a lo que recomienda FyF y a lo que hacemos nosotros....

Suerte mientras dure

USA-CAL

Esperemos que no pare tan pronto, me surge la duda de lo que comentas

¿Que tasas de movilidad manejara FyF para asumir que sus recomendaciones muevan 350 mm en el mercado?

Desconectado