No estas registrado.

#13351 14-10-16 16:26

- Kekkaimaster

- Miembro

- Calificacion : 154

Re: Análisis técnico fondos de pensiones

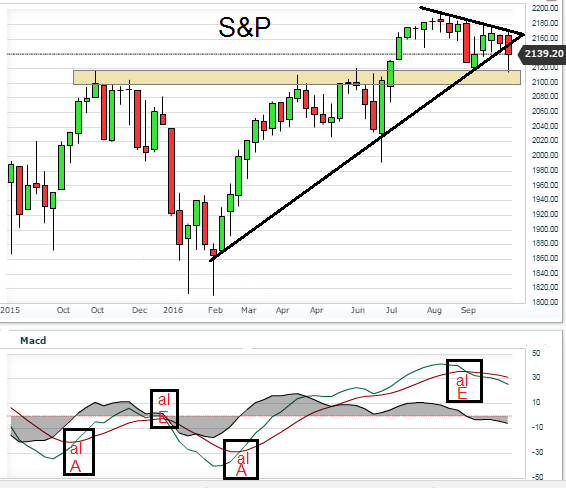

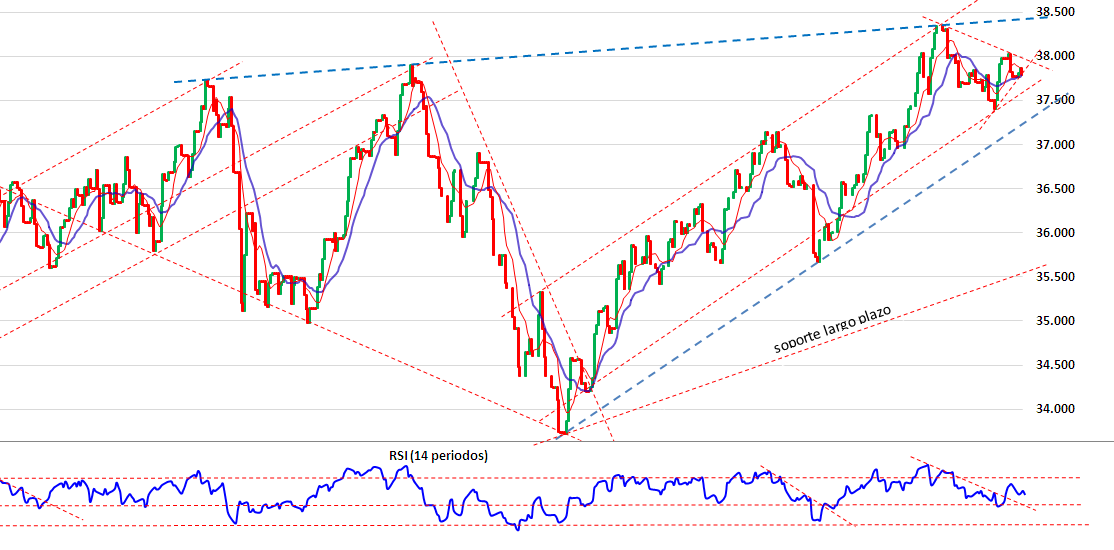

Gráfico diario

Gráfico semanal

Twitter @Kekkai_Trader

"Las pautas, por mucha historia que tengan detrás, no dicen a los mercados lo que tienen que hacer, sino que son éstos quienes las crean y las destruyen."

Desconectado

#13352 14-10-16 16:32

- BarrioNorte

- Miembro

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

BarrioNorte escribió:Por mi parte y según mi estrategia de seguir el S&P sigo aún en el Fdo E. (Sep-16)

Una consulta bario norte, ¿solo te guias por el S&P500 para hacer los cambios de fondo en la AFP?, te lo pregunto porque según el gráfico que publicaste, eso pareciera.

saludos

{kind=link}

![]()

Desconectado

#13353 16-10-16 13:20

- jaggg

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

¿Las AFP deberían cobrar comisión por flujo o comisión por saldo administrado?

depende de quién lo diga, si eres cotizante o quién diseña las políticas públicas, por flujo. Si eres inversionista de la AFP por saldo administrado :')

Aunque a la gente le va a doler menos que le saquen plata del fondo, en el largo plazo es casi seguro que van a terminar pagando mucho más a menos que la comisión por saldo sea menor a 0,17% (el @alephedu de twitter hizo el cálculo). Yo prefiero que se quede como está.

Desconectado

#13354 17-10-16 08:31

- Ing.Traderix

- Miembro

- Calificacion : 53

Re: Análisis técnico fondos de pensiones

Actualizacion valor cuota CUPRUM +2,,,y lo que esta en desarrollo con china cerrando negativo, europa, USA y dolar ajustando,,,por ahora dando luces de que podria ir a nivelar a LTA de mediano plazo aprox. -1.5% mas en niveles de 37.500,,,,estimacion preliminar -0.18%...

Desconectado

#13355 17-10-16 08:43

- Saak

- Miembro

- Calificacion : 6

Re: Análisis técnico fondos de pensiones

Don-Ben escribió:¿Las AFP deberían cobrar comisión por flujo o comisión por saldo administrado?

depende de quién lo diga, si eres cotizante o quién diseña las políticas públicas, por flujo. Si eres inversionista de la AFP por saldo administrado :')

Aunque a la gente le va a doler menos que le saquen plata del fondo, en el largo plazo es casi seguro que van a terminar pagando mucho más a menos que la comisión por saldo sea menor a 0,17% (el @alephedu de twitter hizo el cálculo). Yo prefiero que se quede como está.

Sea cual sea el monto que cobren sobre saldo, las rentabilidades por fin se transparentarían.

Desconectado

#13356 17-10-16 09:35

- clusten

- Miembro

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

Sea cual sea el monto que cobren sobre saldo, las rentabilidades por fin se transparentarían.

En el modelo actual, salvo que corra para futuras cotizaciones, sería dispararnos en los pies.

Ya pagamos comisión por lo que ya entró, por lo que si se aplica general, esas cotizaciones pagarían doble comisión.

Soy partidario de dejarlo tal y como esta.

Desconectado

#13357 17-10-16 09:52

- Pedrots

- Expulsado

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

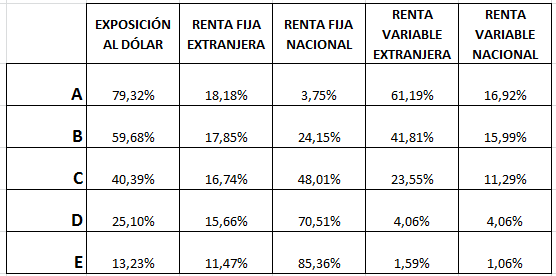

Alguien sabe cual es la exposición al USD por fondo?

Gracias,

Desconectado

#13358 17-10-16 09:59

- Pedrots

- Expulsado

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

Sobre las comisiones:

Al inicio de tu vida laboral pagarás mucho por poca gestión.

A lo largo se irá haciendo cada vez menor.

Yo ahora pago aprox. 2,5% anual por mi fondo gestionado

En 2 años más voy a tener aprox. el doble de fondos que tengo hoy (aún no cumplo 30) y estaré pagando como 1,3%. Mucho más bajo que un FFMM de la misma exposición (variable USA por ej. en LV cobran 4,5% anual).

La cuenta 2 también es más barata que un FFMM

Saludos,

Desconectado

#13359 17-10-16 10:15

- Steven

- Miembro

- Calificacion : 30

Re: Análisis técnico fondos de pensiones

Post #7155 Aquí los menciona el forero pacecosa

Hola Amig@! que bueno que estés intentando entrar a este mundo, acá se aprende demasiado, y la mayoría está dispuesto a ayudar.

Te contaré mi caso personal, pero creo que es lo que hace la mayoría acá, y en base a todo lo que he leído.

El Fondo A se compone de los siguientes indicadores principales:- Variación Dólar diaria, en base a datos entregados por el Banco Central. ~47%

- ACWI (Se mueve similar al S&P) ~29%

- ASIA: ~7%

- Nikkei

- Shanghái

- EUROPA: 6%

- DAX

- Eurostoxx

-IPSA: ~11%Los porcentajes son aproximados, y se puede obtener una estimación, con un error, del valor cuota diario.

Una vez que obtienes una base de datos de los valores cuotas a diario, es hora de meterlos al Metastock! y ahí haces todos los análisis que quieras!... en mi caso tengo los siguientes indicadores:

- MACD

- DI+, DI-

- Estocástico

- Medias (Rápida y lenta)

- RSIAdemás de hacerle análisis técnico al fondo A.

Bueno espero haberte ayudado.

Un abrazo,

Pablo

edqta escribió:Buenos días,

Quisiera compartir mi primer intento de análisis, favor paciencia con mi gran ignorancia respecto a este tema, estoy recién entrando a este interesante mundo.

Comportamiento del IPSA, y del indicados MACD, indicando una posible tendencia al alza.

Entiendo que es sólo un parámetro que aporta FA , pero veo que ustedes en general no lo consideran.

¿Es así?

{kind=link}

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#13360 17-10-16 11:11

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Alguien sabe cual es la exposición al USD por fondo?

Gracias,

Datos de Hábitat al 30/09/2016

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#13361 17-10-16 11:47

- Steven

- Miembro

- Calificacion : 30

Re: Análisis técnico fondos de pensiones

Ups, perdón no me di cuenta. Puse la ponderación del dólar para la estimación...

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#13362 17-10-16 11:48

- Pedrots

- Expulsado

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

Pedrots escribió:Alguien sabe cual es la exposición al USD por fondo?

Gracias,

Datos de Hábitat al 30/09/2016

Gracias!

Desconectado

#13363 17-10-16 12:01

- mekaniko

- Miembro

- Calificacion : 132

Re: Análisis técnico fondos de pensiones

Pedrots escribió:Alguien sabe cual es la exposición al USD por fondo?

Gracias,

Datos de Hábitat al 30/09/2016

Obviamente con esta info pueden armar formulas de estimación hasta el fondo C. Porque el salto en renta fija a los fondos D y E aumenta demasiado el margen de error

[email protected]

"Lo malo de un cambio de fondo, es que no sabremos si fue un buen cambio, hasta el día siguiente de hacer otro cambio"

Desconectado

#13364 17-10-16 15:57

- jaggg

- Miembro

- Calificacion : 4

Re: Análisis técnico fondos de pensiones

jaggg escribió:Don-Ben escribió:¿Las AFP deberían cobrar comisión por flujo o comisión por saldo administrado?

depende de quién lo diga, si eres cotizante o quién diseña las políticas públicas, por flujo. Si eres inversionista de la AFP por saldo administrado :')

Aunque a la gente le va a doler menos que le saquen plata del fondo, en el largo plazo es casi seguro que van a terminar pagando mucho más a menos que la comisión por saldo sea menor a 0,17% (el @alephedu de twitter hizo el cálculo). Yo prefiero que se quede como está.

Sea cual sea el monto que cobren sobre saldo, las rentabilidades por fin se transparentarían.

Las rentabilidades son transparentes.

>>>>>>>>>>>>>>>>>>

Por cierto, hace un tiempo vi que pusieron un documento con el cálculo de rentabilidad vs comisión ¿Alguien lo tendrá a mano? Lo busqué en google, pero no logré encontrarlo.

Desconectado

#13365 17-10-16 16:12

- Saak

- Miembro

- Calificacion : 6

Re: Análisis técnico fondos de pensiones

Saak escribió:Sea cual sea el monto que cobren sobre saldo, las rentabilidades por fin se transparentarían.

Las rentabilidades son transparentes.

>>>>>>>>>>>>>>>>>>

Por cierto, hace un tiempo vi que pusieron un documento con el cálculo de rentabilidad vs comisión ¿Alguien lo tendrá a mano? Lo busqué en google, pero no logré encontrarlo.

Las rentabilidad del valor cuota si. Las rentabilidad del trabajador no.

Desconectado

#13366 17-10-16 19:26

- Don-Ben

- Miembro

Re: Análisis técnico fondos de pensiones

¿Puedes ahondar un poco en eso de"las rentabilidades del trabajador no son transparentes"? Gracias.

"No es cosa de suerte, sino de perseverancia"

Desconectado

#13367 17-10-16 20:17

- Steven

- Miembro

- Calificacion : 30

Re: Análisis técnico fondos de pensiones

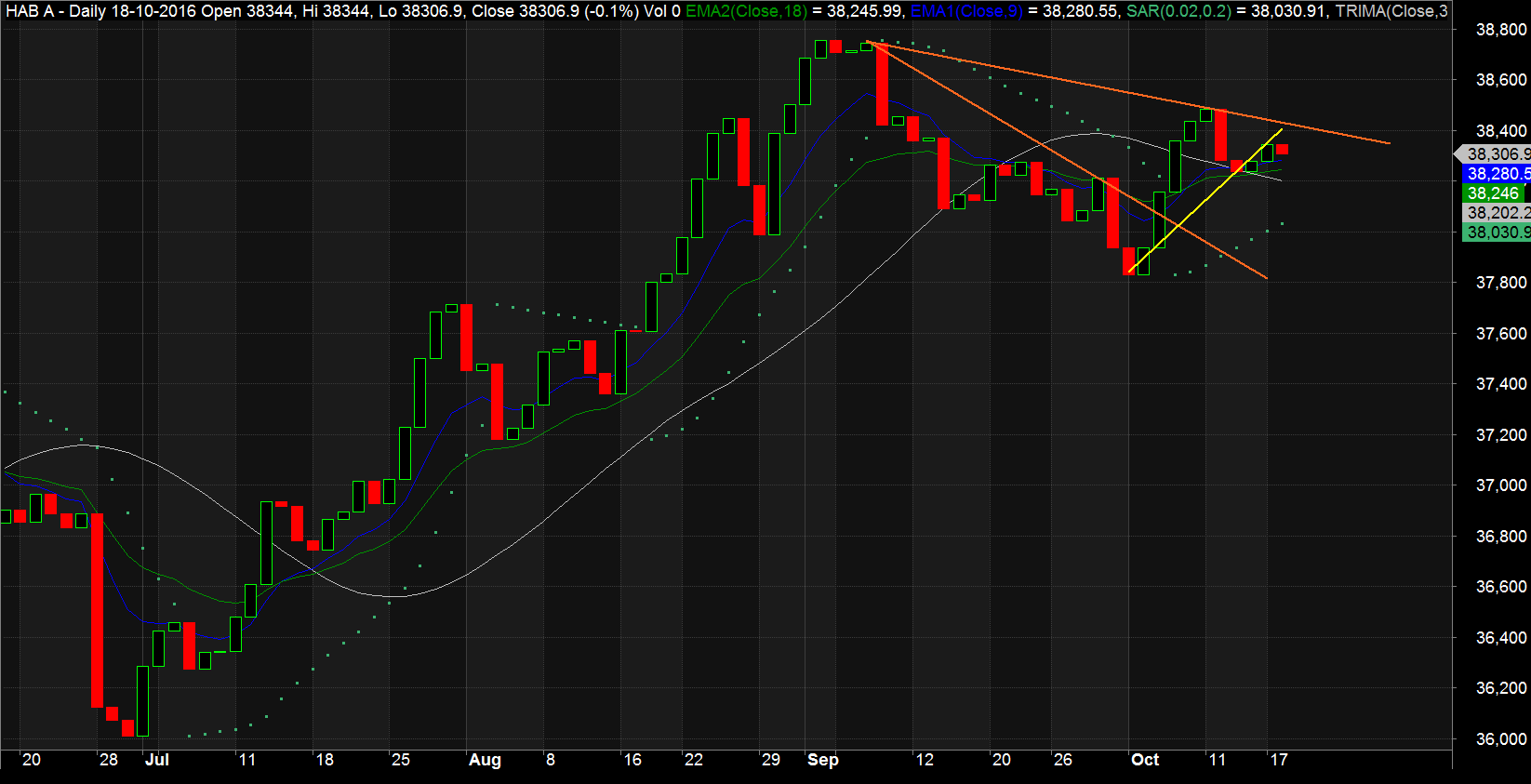

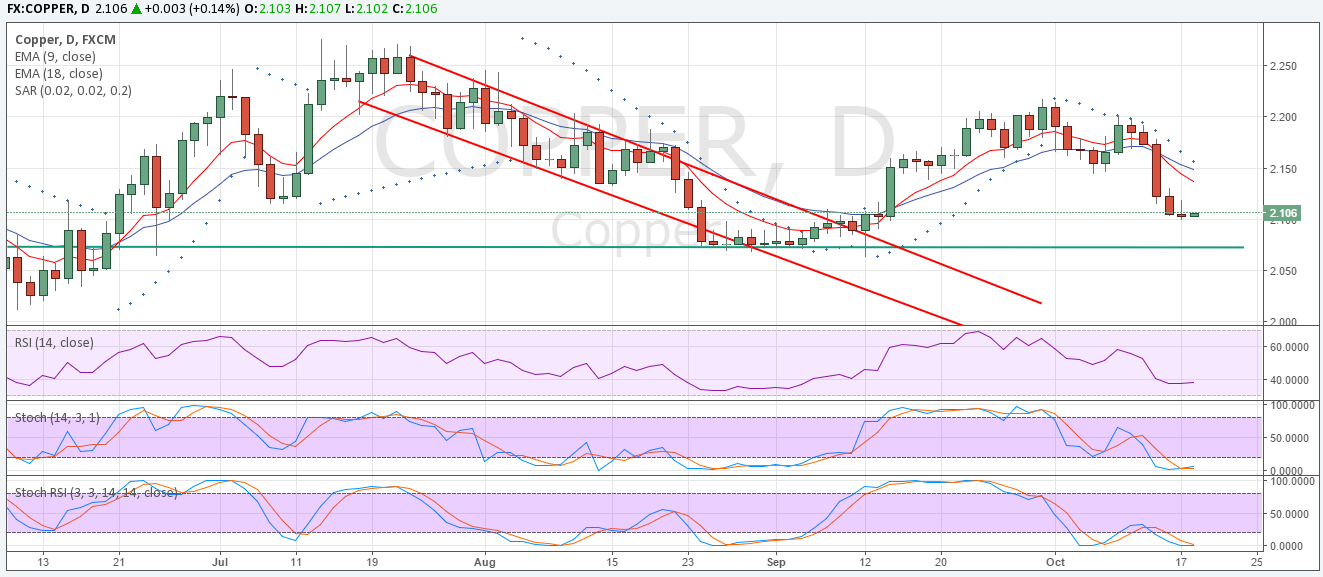

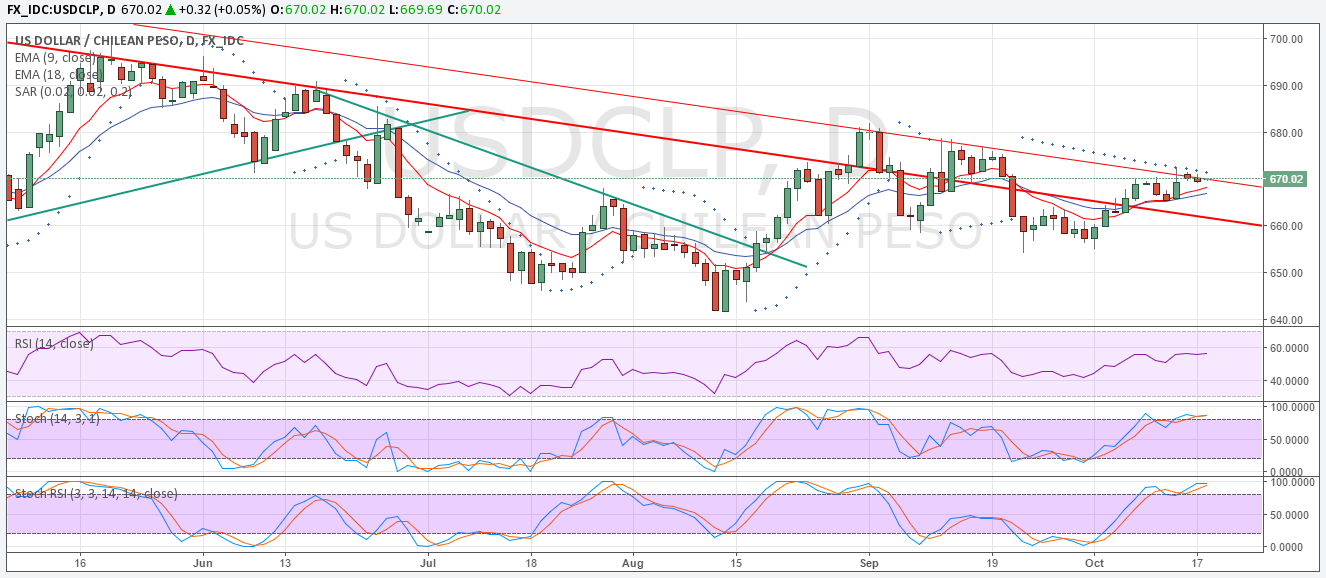

Estimados, dejo gráfico Habitat A+2

Las medias móviles ya se están separando, aunque siguen muy planas a mi parecer, pero el valor cuota comienza a moverse sobre las mismas.

Cobre diario

Posibilidades de que pudiera llegar a soporte en unos días, o de lo contrario comenzar a repuntar, con el efecto contrario en el dólar.

Dólar diario

Moviéndose debajo y muy cerca de ltb de principios de año, posibilidades de superarla y que cambie P-SAR al alza. Bueno serían dos cosas, rompimiento de lt y el indicador al alza.

En conclusión, con el peso que tiene el dólar creo que podría seguir al alza, pero me llama la atención que las medias todavía no tienen una pendiente positiva tan procunciada, por lo que sigo en el E, por el momento ![]()

Saludos y ojalá repunte el valor cuota

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#13368 17-10-16 22:57

- Saak

- Miembro

- Calificacion : 6

Re: Análisis técnico fondos de pensiones

¿Puedes ahondar un poco en eso de"las rentabilidades del trabajador no son transparentes"? Gracias.

Que no puedes saber de forma clara cual es la rentabilidad de tu plata despues de comisiones debido al prepago de comision.

Desconectado

#13369 18-10-16 07:55

- Pedrots

- Expulsado

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

Don-Ben escribió:¿Puedes ahondar un poco en eso de"las rentabilidades del trabajador no son transparentes"? Gracias.

Que no puedes saber de forma clara cual es la rentabilidad de tu plata despues de comisiones debido al prepago de comision.

Prepago de comisión? podrías explicar un poco más?

Desconectado

#13370 18-10-16 08:13

- Steven

- Miembro

- Calificacion : 30

Re: Análisis técnico fondos de pensiones

Una forma en la que se puede calcular la rentabilidad de la cuenta es

(saldo final - saldo inicial - abonos + retiros)/(saldo inicial)

Así se puede diferenciar lo que aumenta por rentabilidad y no por los aportes.

Lo del prepago de comisión tampoco lo entendí

Sl2

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Desconectado

#13371 18-10-16 09:19

- Saak

- Miembro

- Calificacion : 6

Re: Análisis técnico fondos de pensiones

Una forma en la que se puede calcular la rentabilidad de la cuenta es

(saldo final - saldo inicial - abonos + retiros)/(saldo inicial)Así se puede diferenciar lo que aumenta por rentabilidad y no por los aportes.

Lo del prepago de comisión tampoco lo entendí

Sl2

Ese calculo puede funcionar "bien" para alguien como tú pero no sirve para la población general que con suerte entiende bien como funciona el sistema o sabe cuanta plata tiene en su cuenta, o sabe a quien pertenecen sus fondos. No culpemos a las personas de desinformadas si no les facilitamos entender las cosas. En su momento se incorporo el CAE a todos los créditos para facilitar al consumidor la decisión. En este caso lo mas simple para ayudar a la poblacion es cobrar sobre saldo administrado.

En serio? Siento que estoy algo loco.

Según tengo entendido, digamos gano $100.000, $10.000 van a mi cuenta y pago hoy por la administración de esos fondos $4.100 (Planvital) hasta el fin de los tiempos. A eso le llamo prepago de comisión (pagar hoy por la administración de esos $100.000).

Desconectado

#13372 18-10-16 09:28

- Saak

- Miembro

- Calificacion : 6

Re: Análisis técnico fondos de pensiones

Ese calculo puede funcionar "bien" para alguien como tú pero no sirve para la población general que con suerte entiende bien como funciona el sistema o sabe cuanta plata tiene en su cuenta, o sabe a quien pertenecen sus fondos. No culpemos a las personas de desinformadas si no les facilitamos entender las cosas. En su momento se incorporo el CAE a todos los créditos para facilitar al consumidor la decisión. En este caso lo mas simple para ayudar a la poblacion es cobrar sobre saldo administrado.

Pensandolo bien no seria mas facil que hoy saber cual es la mas barata, si no que las comisión serian comparables con las de otros instrumentos y solucionarias el problema de alinamiento que la estructura de cobro actual permite.

Desconectado

#13373 18-10-16 09:31

- Logosum

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Steven escribió:Una forma en la que se puede calcular la rentabilidad de la cuenta es

(saldo final - saldo inicial - abonos + retiros)/(saldo inicial)Así se puede diferenciar lo que aumenta por rentabilidad y no por los aportes.

Lo del prepago de comisión tampoco lo entendí

Sl2

Ese calculo puede funcionar "bien" para alguien como tú pero no sirve para la población general que con suerte entiende bien como funciona el sistema o sabe cuanta plata tiene en su cuenta, o sabe a quien pertenecen sus fondos. No culpemos a las personas de desinformadas si no les facilitamos entender las cosas. En su momento se incorporo el CAE a todos los créditos para facilitar al consumidor la decisión. En este caso lo mas simple para ayudar a la poblacion es cobrar sobre saldo administrado.

En serio? Siento que estoy algo loco.

Según tengo entendido, digamos gano $100.000, $10.000 van a mi cuenta y pago hoy por la administración de esos fondos $4.100 (Planvital) hasta el fin de los tiempos. A eso le llamo prepago de comisión (pagar hoy por la administración de esos $100.000).

"Según tengo entendido, digamos gano $1.000.000, $100.000 van a mi cuenta y pago hoy por la administración de esos fondos $4.100 (Planvital)

Desconectado

#13374 18-10-16 09:44

- Saak

- Miembro

- Calificacion : 6

Re: Análisis técnico fondos de pensiones

"Según tengo entendido, digamos gano $1.000.000, $100.000 van a mi cuenta y pago hoy por la administración de esos fondos $4.100 (Planvital)

Gracias por la correccion xD

Desconectado

#13375 18-10-16 10:00

- Pedrots

- Expulsado

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

Steven escribió:Una forma en la que se puede calcular la rentabilidad de la cuenta es

(saldo final - saldo inicial - abonos + retiros)/(saldo inicial)Así se puede diferenciar lo que aumenta por rentabilidad y no por los aportes.

Lo del prepago de comisión tampoco lo entendí

Sl2

Ese calculo puede funcionar "bien" para alguien como tú pero no sirve para la población general que con suerte entiende bien como funciona el sistema o sabe cuanta plata tiene en su cuenta, o sabe a quien pertenecen sus fondos. No culpemos a las personas de desinformadas si no les facilitamos entender las cosas. En su momento se incorporo el CAE a todos los créditos para facilitar al consumidor la decisión. En este caso lo mas simple para ayudar a la poblacion es cobrar sobre saldo administrado.

En serio? Siento que estoy algo loco.

Según tengo entendido, digamos gano $100.000, $10.000 van a mi cuenta y pago hoy por la administración de esos fondos $4.100 (Planvital) hasta el fin de los tiempos. A eso le llamo prepago de comisión (pagar hoy por la administración de esos $100.000).

Según entiendo no estás pagando esa comisión porque te administren esa plata ad infinitum.

Pagas por un servicio mensual, si quedas cesante te sacan plata de tus fondos para cubrir tus gastos. También te cobran cuando jubilas por retiro programado.

Desconectado

#13376 18-10-16 10:14

- Don-Ben

- Miembro

Re: Análisis técnico fondos de pensiones

"si quedas cesante te sacan plata de tus fondos para cubrir tus gastos". ¿Qué gastos?

"No es cosa de suerte, sino de perseverancia"

Desconectado

#13377 18-10-16 11:01

- Pedrots

- Expulsado

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

"si quedas cesante te sacan plata de tus fondos para cubrir tus gastos". ¿Qué gastos?

De administración, pero no estoy seguro.

Voy a buscar info.

Desconectado

#13378 18-10-16 11:04

- Don-Ben

- Miembro

Re: Análisis técnico fondos de pensiones

Por Cotización Obligatoria se cobra comisión por cotización recaudada mensual.

Si el afiliado no está trabajando, no se le descuenta Cotización Obligatoria, por lo tanto no hay cotización mensual, por lo tanto no hay cobro de Comisión.

"No es cosa de suerte, sino de perseverancia"

Desconectado

#13379 18-10-16 11:04

- Pedrots

- Expulsado

- Calificacion : 14

Re: Análisis técnico fondos de pensiones

Don-Ben escribió:"si quedas cesante te sacan plata de tus fondos para cubrir tus gastos". ¿Qué gastos?

De administración, pero no estoy seguro.

Voy a buscar info.

ME equivoqué, no te pueden cobrar cuando estás cesante.

Pero sí cobran a los pensionados:

Desconectado

#13380 18-10-16 11:06

- Kekkaimaster

- Miembro

- Calificacion : 154

Re: Análisis técnico fondos de pensiones

A esta hora....

Canal alcista en desarrollo, falta confirmación para darle validez, por el momento solo una posibilidad.

Twitter @Kekkai_Trader

"Las pautas, por mucha historia que tengan detrás, no dicen a los mercados lo que tienen que hacer, sino que son éstos quienes las crean y las destruyen."

Desconectado