No estas registrado.

#901 07-06-12 17:26

- oso yogui

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

albert:

Fondo Alerta y Felices&Forrados , tienen la virtud de hacer masivo el mensaje central de este foro y que contradice la versión oficial de no cambiarse de los multifondos más riesgosos en momentos que la renta variable está pasando por malos momentos, porqué estas '' realizando la pérdida''.

Este mensaje de las AFP intensamente difundido por los medios de comunicación es aceptado por la gran mayoría de los ahorrantes previsionales y encuentro positivo que la otra versión se esté conociendo.

El éxito de estos dos servicios se verá en el tiempo por los resultados que obtengan pero creo que el cambio de actitud de los ahorrantes empezará a cambiar lentamente.

Te felicito por los resultados de tu sistema ya que se observa que logras ser mas rentable que el sistema .

Desconectado

#902 07-06-12 17:49

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

albert:

Fondo Alerta y Felices&Forrados , tienen la virtud de hacer masivo el mensaje central de este foro y que contradice la versión oficial de no cambiarse de los multifondos más riesgosos en momentos que la renta variable está pasando por malos momentos, porqué estas '' realizando la pérdida''.

Este mensaje de las AFP intensamente difundido por los medios de comunicación es aceptado por la gran mayoría de los ahorrantes previsionales y encuentro positivo que la otra versión se esté conociendo.

El éxito de estos dos servicios se verá en el tiempo por los resultados que obtengan pero creo que el cambio de actitud de los ahorrantes empezará a cambiar lentamente.

Te felicito por los resultados de tu sistema ya que se observa que logras ser mas rentable que el sistema .

1.- Una cosa es aconsejar una inversion y educar, lo que es loable, y otra cosa es cobrar por un servicio y prometer rentabilidades irreales de 30% anual (cosa que vi en la entrevista de CNN a f&f).

2.- Existe otro GRAN DETALLE: imaginate si el sistema se masifica. Imaginate que millones de ahorrantes de la AFP se cambian en masa del fondo A al fondo E el mismo dia. El 20% del fondo A estó invertido en acciones locales ... por lo tanto un cambio del A al E en masa haria pebre el ipsa, sería un crash bursatil local y haria ademas que los bonos locales se dispararan (el Fondo E invierte 100% en renta fija nacional), creando una burbuja de la renta fija local.

Un ejemplo en números

El fondo A de todo el sistema AFP tiene cerca de 20 000 millones de dolares.

Supon que f&f se masifique y la cuarta parte de todos los ahorrante de AFP hagan el cambio de A al E alguna vez, es decir unos 5000 millones de dolares.

el 20% de esos 5000 millones estan invertidos en acciones del ipsa, por tanto las AFP tendrían que vender 1000 millones de dolares en acciones del ipsa de una vez ........... y comprar con esos 1000 millones bonos de renta fija local .... uff seria una LOCURA. En la bolsa de comercio de santiago se transan en promedio 150 millones de dolares diarios, una avalancha de ventas de 1000 millones creariá un CRASH.

Desconectado

#903 07-06-12 17:58

- Fernando

- Miembro

- Calificacion : 81

Re: Análisis técnico fondos de pensiones

Lo que dice Albert es lo que hemos venido diciendo desde que se creo este tema... me parece bien que alguien se espere por volver a explicar lo que tantas veces hemos repetido.

Ahora Albert, sería interesante que aportaras alguna idea, algo que no estemos considerando en el análisis, algo que consideras en tu sistema... para ir mejorando las señales de cambio que vamos analizando aquí en el foro. Me interesa tu opinión porque estás tomando el tema desde el prisma correcto.

El éxito no es para los que solamente piensan que pueden hacer algo, sino para quienes, además de pensarlo, lo hacen

Desconectado

#904 07-06-12 17:59

- Fernando

- Miembro

- Calificacion : 81

Re: Análisis técnico fondos de pensiones

Donde dice "espere por volver a explicar" debe decir "ESMERE por volver a explicar".

El éxito no es para los que solamente piensan que pueden hacer algo, sino para quienes, además de pensarlo, lo hacen

Desconectado

#905 07-06-12 18:15

- Maragume

- Moderador

- Calificacion : 285

Re: Análisis técnico fondos de pensiones

2.- Existe otro GRAN DETALLE: imaginate si el sistema se masifica. Imaginate que millones de ahorrantes de la AFP se cambian en masa del fondo A al fondo E el mismo dia. El 20% del fondo A estó invertido en acciones locales ... por lo tanto un cambio del A al E en masa haria pebre el ipsa, sería un crash bursatil local y haria ademas que los bonos locales se dispararan (el Fondo E invierte 100% en renta fija nacional), creando una burbuja de la renta fija local.

el 20% de esos 5000 millones estan invertidos en acciones del ipsa, por tanto las AFP tendrían que vender 1000 millones de dolares en acciones del ipsa de una vez ........... y comprar con esos 1000 millones bonos de renta fija local .... uff seria una LOCURA. En la bolsa de comercio de santiago se transan en promedio 150 millones de dolares diarios, una avalancha de ventas de 1000 millones creariá un CRASH.

Sería genial....Imagínate poder tener una tremenda corrección de un 20% o más......poder tomarla cuando se aprecie que el sistema de AFP comienza a cambiarse de fondo.....Sería lindo, pero no va a pasar en esos %, ya que los Tiburones no lo permitirán, al menos no bajo esas condiciones. Soñar es gratis.

Toda crisis es una oportunidad...

Desconectado

#906 07-06-12 18:27

- morrison

- Expulsado

- Calificacion : 8

Re: Análisis técnico fondos de pensiones

Señores, acabo de llamar a mi afp para preguntar el movimiento que ha habido y me dicen que están colapsados con tantas solicitudes para cambio de fondos. Al parecer la publicidad ha hecho ya su trabajo y la bola de nieve que se puede crear con esto no la sospecho.

Yo estoy desde Octubre del año pasado en el E, me he perdido la subida de febrero marzo, pero también me he perdido la gran bajada de abril y mayo.

Muchos de nosostros ( gente del foro) debe estar en el fondo E, me imagino que es así si hay una lectura correcta de los mercados, a la espera de cambios de tendencias que por ahora al menos yo no vislumbro en el corto plazo ( dos meses).

A mi parecer lo que debiera ocupar nuestra atención es la productividad de China, que se ha visto mermada estos últimos meses y con Europa sin plata, me parece que la relantización de China e India es lo que realmente nos puede afectar a nuestro mercado. Léase Bolsas, economía real.

saludos.

Desconectado

#907 07-06-12 18:28

- verberr

- Miembro

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Lo rescatable de F&F es que le esta abriendo los ojos al ciudadano normal al que no ingresa a estos foros, simplico bastante las cosas, lo que hasta ahora era un secreto de algunos. Claro que hay muchas personas que continuan haciendo caso a sus asesores que insisten en no cambiarse, es lo que las AFPs les han metido en la cabeza.

Por otro lado es lamentable continuar protegiendo a los grandes inversionistas sustentados en los trabajadores y condenandolos a tener jubilaciones asquerosas, existiendo alternativas como estás que mejorarían considerablemente las pensiones, hay que proteger a los tenedores de la riqueza, generadores de empleo. El unico gran problema es que somos un pais con una muy mala distribución de los ingresos y el sector empresarial grande continua haciendo crecer su patrimonio.

Desconectado

#908 07-06-12 18:29

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

benjamax escribió:Sorry pero el fonde E mas rentable que el A ?? Explayate porfa.

http://www.safp.cl/safpstats/stats/rent … template=0

Miren esto es la rentabilidad real anual de los multifondos desde su creacion 2002. Juegen con las fechas, cambienlas año a año hasta llegar al 2012 pasamos de rentabilidades anuales de mas de 15% a una de 7% a medida que pasan los años con las crisis pasadas y esta. ha bajado fuertemente los numeros. Las grandes rentabilidades ya no estan entre nosotros.

Lo que yo dije es que desde mayo del 2004 a 5 junio del 2012 la rentabilidad del fondo E fue de UF + 4.1% anual y la del fondo A tan solo UF +3.8% anual. Lo calculé yo mismo con la series de datos de la pagina Cuprum, 100% seguro.

Lo que aparece en esa pagina oficial es desde 27 Sep 2002 - Abr 2012, y esas rentabilidades estan "infladas", te explico por qué: El 27 sep 2002 cuando se crearon los multifondos coincidió con el punto de inflexion de la baja bursatil del año 2000-2002. En buen chileno: antes de sept del 2002 las acciones venian cayendo como avion, y despues de sept 2002 justo las acciones empezaron a subir como avion, por lo tanto esa estadistica oficial de la superintendencia de afp es engañosa a largo plazo.

La prueba se resume asi:

27 Sep 2002 - Abr 2012 : rentabilidad anualizada fondo A = UF + 7.1 % (ultimos 9.5 años)

mayo 2004 - 5 junio 2012 : rentabilidad anualizada fondo A = UF + 3.8 % (ultimos 8 años)

Me parece que dije lo mismo que yo un par de paginas atras.

Desconectado

#909 07-06-12 18:31

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

oso yogui escribió:albert:

Fondo Alerta y Felices&Forrados , tienen la virtud de hacer masivo el mensaje central de este foro y que contradice la versión oficial de no cambiarse de los multifondos más riesgosos en momentos que la renta variable está pasando por malos momentos, porqué estas '' realizando la pérdida''.

Este mensaje de las AFP intensamente difundido por los medios de comunicación es aceptado por la gran mayoría de los ahorrantes previsionales y encuentro positivo que la otra versión se esté conociendo.

El éxito de estos dos servicios se verá en el tiempo por los resultados que obtengan pero creo que el cambio de actitud de los ahorrantes empezará a cambiar lentamente.

Te felicito por los resultados de tu sistema ya que se observa que logras ser mas rentable que el sistema .1.- Una cosa es aconsejar una inversion y educar, lo que es loable, y otra cosa es cobrar por un servicio y prometer rentabilidades irreales de 30% anual (cosa que vi en la entrevista de CNN a f&f).

2.- Existe otro GRAN DETALLE: imaginate si el sistema se masifica. Imaginate que millones de ahorrantes de la AFP se cambian en masa del fondo A al fondo E el mismo dia. El 20% del fondo A estó invertido en acciones locales ... por lo tanto un cambio del A al E en masa haria pebre el ipsa, sería un crash bursatil local y haria ademas que los bonos locales se dispararan (el Fondo E invierte 100% en renta fija nacional), creando una burbuja de la renta fija local.

Un ejemplo en números

El fondo A de todo el sistema AFP tiene cerca de 20 000 millones de dolares.

Supon que f&f se masifique y la cuarta parte de todos los ahorrante de AFP hagan el cambio de A al E alguna vez, es decir unos 5000 millones de dolares.el 20% de esos 5000 millones estan invertidos en acciones del ipsa, por tanto las AFP tendrían que vender 1000 millones de dolares en acciones del ipsa de una vez ........... y comprar con esos 1000 millones bonos de renta fija local .... uff seria una LOCURA. En la bolsa de comercio de santiago se transan en promedio 150 millones de dolares diarios, una avalancha de ventas de 1000 millones creariá un CRASH.

Eso mavry ya lo habia explicado varias veces desde hace un tiempo atras. Parece que estamos repitiendo lo mismo.

Desconectado

#910 07-06-12 18:40

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

Lo rescatable de F&F es que le esta abriendo los ojos al ciudadano normal al que no ingresa a estos foros, simplico bastante las cosas, lo que hasta ahora era un secreto de algunos. Claro que hay muchas personas que continuan haciendo caso a sus asesores que insisten en no cambiarse, es lo que las AFPs les han metido en la cabeza.

Por otro lado es lamentable continuar protegiendo a los grandes inversionistas sustentados en los trabajadores y condenandolos a tener jubilaciones asquerosas, existiendo alternativas como estás que mejorarían considerablemente las pensiones, hay que proteger a los tenedores de la riqueza, generadores de empleo. El unico gran problema es que somos un pais con una muy mala distribución de los ingresos y el sector empresarial grande continua haciendo crecer su patrimonio.

El problema es que el ciudado que cotiza es pasivo, conoce muy poco del mundo bursatil y como se mueven las bolsas corresponde a una gran gran mayoria. Este individuo pasivo, poco instruido dificilmente le va a ganar al mercado, ya sabemos nosotros lo que cuesta ganarle, entonces que ademas se pongan a transar, a tradear las fondos seria el descalabro mismo. y no solo eso, ahi si que las rentabilidades de los fondos serian peores, saliendo en malos momentos y entrando fuera de timing.

Desconectado

#911 07-06-12 18:51

- verberr

- Miembro

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Para ellos los pasivos esta felices y forrados

Desconectado

#912 07-06-12 19:01

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

Claro pero sabes cuanto clientes tiene F&F ?? 18000. Sabes cual es la masa cotizante ? millones de chilenos. Imagina que somos muy pocos los que conocemos FF, aquellos que estamos mas metidos dia a dia. El cotizante en general ni se imagina que pueda existir algo asi como como funciona o rentabilizan las afp.

Desconectado

#913 07-06-12 19:09

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

benjamax escribió:Sorry pero el fonde E mas rentable que el A ?? Explayate porfa.

http://www.safp.cl/safpstats/stats/rent … template=0

Miren esto es la rentabilidad real anual de los multifondos desde su creacion 2002. Juegen con las fechas, cambienlas año a año hasta llegar al 2012 pasamos de rentabilidades anuales de mas de 15% a una de 7% a medida que pasan los años con las crisis pasadas y esta. ha bajado fuertemente los numeros. Las grandes rentabilidades ya no estan entre nosotros.

Lo que yo dije es que desde mayo del 2004 a 5 junio del 2012 la rentabilidad del fondo E fue de UF + 4.1% anual y la del fondo A tan solo UF +3.8% anual. Lo calculé yo mismo con la series de datos de la pagina Cuprum, 100% seguro.

Lo que aparece en esa pagina oficial es desde 27 Sep 2002 - Abr 2012, y esas rentabilidades estan "infladas", te explico por qué: El 27 sep 2002 cuando se crearon los multifondos coincidió con el punto de inflexion de la baja bursatil del año 2000-2002. En buen chileno: antes de sept del 2002 las acciones venian cayendo como avion, y despues de sept 2002 justo las acciones empezaron a subir como avion, por lo tanto esa estadistica oficial de la superintendencia de afp es engañosa a largo plazo.

La prueba se resume asi:

27 Sep 2002 - Abr 2012 : rentabilidad anualizada fondo A = UF + 7.1 % (ultimos 9.5 años)

mayo 2004 - 5 junio 2012 : rentabilidad anualizada fondo A = UF + 3.8 % (ultimos 8 años)

Coincido en algo contigo, cada año que pasa las rentabilidades del fondo E anualizada se aceca mas a la del fondo A. Por eso les dije que hicieran el ejercicio de cambiar fechas de probar primero con los años mas antiguos hasta el mas reciente en la pagina que di. De hecho si alguien se da la tarea de graficar eso, veran que resultan dos lineas que van convergiendo hacia un punto comun a medida que pasan los años.

Desconectado

#914 07-06-12 19:23

- Kliente

- Miembro

- Calificacion : 11

Re: Análisis técnico fondos de pensiones

Entonces en una de las ironias de la vida, los fondos de las AFP pasaron de ser 1 a 5, y sus resultados estan convergiendo a 1 nuevamente. XD

[b]Get Rich or Die Tryin[/b]

Desconectado

#915 07-06-12 19:39

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

albert escribió:benjamax escribió:Sorry pero el fonde E mas rentable que el A ?? Explayate porfa.

http://www.safp.cl/safpstats/stats/rent … template=0

Miren esto es la rentabilidad real anual de los multifondos desde su creacion 2002. Juegen con las fechas, cambienlas año a año hasta llegar al 2012 pasamos de rentabilidades anuales de mas de 15% a una de 7% a medida que pasan los años con las crisis pasadas y esta. ha bajado fuertemente los numeros. Las grandes rentabilidades ya no estan entre nosotros.

Lo que yo dije es que desde mayo del 2004 a 5 junio del 2012 la rentabilidad del fondo E fue de UF + 4.1% anual y la del fondo A tan solo UF +3.8% anual. Lo calculé yo mismo con la series de datos de la pagina Cuprum, 100% seguro.

Lo que aparece en esa pagina oficial es desde 27 Sep 2002 - Abr 2012, y esas rentabilidades estan "infladas", te explico por qué: El 27 sep 2002 cuando se crearon los multifondos coincidió con el punto de inflexion de la baja bursatil del año 2000-2002. En buen chileno: antes de sept del 2002 las acciones venian cayendo como avion, y despues de sept 2002 justo las acciones empezaron a subir como avion, por lo tanto esa estadistica oficial de la superintendencia de afp es engañosa a largo plazo.

La prueba se resume asi:

27 Sep 2002 - Abr 2012 : rentabilidad anualizada fondo A = UF + 7.1 % (ultimos 9.5 años)

mayo 2004 - 5 junio 2012 : rentabilidad anualizada fondo A = UF + 3.8 % (ultimos 8 años)Coincido en algo contigo, cada año que pasa las rentabilidades del fondo E anualizada se aceca mas a la del fondo A. Por eso les dije que hicieran el ejercicio de cambiar fechas de probar primero con los años mas antiguos hasta el mas reciente en la pagina que di. De hecho si alguien se da la tarea de graficar eso, veran que resultan dos lineas que van convergiendo hacia un punto comun a medida que pasan los años.

El fondo E entrega una rentabilidad mas o menos constante a lo largo de la historia en torno al UF + 4 % anual. El fondo A estos ultimos 4 años ha estado regular y volatil.

Una opcion es tener siempre la plata en el fondo E, y hacer APV en acciones chilenas (lo ofrece SURA, BICE, CELFIN, LARRAIN VIAL) o APV en ffmm internacionales.

Desconectado

#916 08-06-12 11:29

- Muchacho

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Estimados,

Consulta,

Asi como se creo un sistema para calcular la cuota del fondo A en forma anticipada a la " oficial ",

es posible hacer lo mismo con el valor cuota del fondo E, en otras palabaras como se podria calcular diariamente el rendimiento de la renta fija .

gracias de antemano por sus repuestas.

Desconectado

#917 09-06-12 03:34

- NAX

- Miembro

- Calificacion : 49

Re: Análisis técnico fondos de pensiones

Estimados,

Consulta,

Asi como se creo un sistema para calcular la cuota del fondo A en forma anticipada a la " oficial ",

es posible hacer lo mismo con el valor cuota del fondo E, en otras palabaras como se podria calcular diariamente el rendimiento de la renta fija .

gracias de antemano por sus repuestas.

Hola Muchacho,

lo que pasa es que el fonde E es como el "comodin", cuando la renta variable no anda bien nos vamos al fondo E.

El fondo E tiene mayor participación en letras, dividendos, otros instrumentos los cuales generan una variación constante positiva en el tiempo (se supone).

por cuanto da lo mismo el gráfico del fondo D-E (mas o menos)

El fondo A tiene completa participación en el mercado de renta variable, por cuanto está mas expuesto a los va y vienen del mercado, lo contrario ocurre con el fondo E, donde los instrumento componentes del fondo, no son acciones, si no que "dividendos" (por ejemplo [hay otros] )... tú, todos lo meses pagas el dividendo de tu casa....

(en todo caso aún cuando no pagues los dividendos, la prestadora igual esta asegurada dado que vendió tu deuda....[pero ese es otro tema] )

toma como señal el gráfico del A-B-C (alguno de ellos), el gráfico del E no te sirve para nada.

Desconectado

#918 09-06-12 05:44

- quix

- Miembro

- Calificacion : 10

Re: Análisis técnico fondos de pensiones

Muchacho escribió:Estimados,

Consulta,

Asi como se creo un sistema para calcular la cuota del fondo A en forma anticipada a la " oficial ",

es posible hacer lo mismo con el valor cuota del fondo E, en otras palabaras como se podria calcular diariamente el rendimiento de la renta fija .

gracias de antemano por sus repuestas.Hola Muchacho,

lo que pasa es que el fonde E es como el "comodin", cuando la renta variable no anda bien nos vamos al fondo E.

El fondo E tiene mayor participación en letras, dividendos, otros instrumentos los cuales generan una variación constante positiva en el tiempo (se supone).

por cuanto da lo mismo el gráfico del fondo D-E (mas o menos)

El fondo A tiene completa participación en el mercado de renta variable, por cuanto está mas expuesto a los va y vienen del mercado, lo contrario ocurre con el fondo E, donde los instrumento componentes del fondo, no son acciones, si no que "dividendos" (por ejemplo [hay otros] )... tú, todos lo meses pagas el dividendo de tu casa....

(en todo caso aún cuando no pagues los dividendos, la prestadora igual esta asegurada dado que vendió tu deuda....[pero ese es otro tema] )

toma como señal el gráfico del A-B-C (alguno de ellos), el gráfico del E no te sirve para nada.

También creo que serviría una proyección del fondo E. El último cambio del fondo A al E lo hice el 7 de marzo y creo que me adelanté. En esa fecha el fondo A subía y bajaba, si hubiese mirado lo que hacía el fondo E (venía bajando) hubiese esperado un poco más lo que hiciera el A y en ese caso, creo que también me hubiese servido saber la proyección del E. En todo caso, parece que el E comienza a subir como respuesta al cambio de tendencia del A (refugio). Saludos.

Desconectado

#919 09-06-12 14:51

- verberr

- Miembro

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

Señores

Luego de leido sus inquietudes y requerimientos les informo de que todo eso está disponible gracias a trabajo presentado por BETOZAMO ingresen a este link que presento hace un par de semanas atras, esta muyyyy bueno

http://betozamo.dyndns.org/charts/fondos.php

NAX escribió:Muchacho escribió:Estimados,

Consulta,

Asi como se creo un sistema para calcular la cuota del fondo A en forma anticipada a la " oficial ",

es posible hacer lo mismo con el valor cuota del fondo E, en otras palabaras como se podria calcular diariamente el rendimiento de la renta fija .

gracias de antemano por sus repuestas.Hola Muchacho,

lo que pasa es que el fonde E es como el "comodin", cuando la renta variable no anda bien nos vamos al fondo E.

El fondo E tiene mayor participación en letras, dividendos, otros instrumentos los cuales generan una variación constante positiva en el tiempo (se supone).

por cuanto da lo mismo el gráfico del fondo D-E (mas o menos)

El fondo A tiene completa participación en el mercado de renta variable, por cuanto está mas expuesto a los va y vienen del mercado, lo contrario ocurre con el fondo E, donde los instrumento componentes del fondo, no son acciones, si no que "dividendos" (por ejemplo [hay otros] )... tú, todos lo meses pagas el dividendo de tu casa....

(en todo caso aún cuando no pagues los dividendos, la prestadora igual esta asegurada dado que vendió tu deuda....[pero ese es otro tema] )

toma como señal el gráfico del A-B-C (alguno de ellos), el gráfico del E no te sirve para nada.

También creo que serviría una proyección del fondo E. El último cambio del fondo A al E lo hice el 7 de marzo y creo que me adelanté. En esa fecha el fondo A subía y bajaba, si hubiese mirado lo que hacía el fondo E (venía bajando) hubiese esperado un poco más lo que hiciera el A y en ese caso, creo que también me hubiese servido saber la proyección del E. En todo caso, parece que el E comienza a subir como respuesta al cambio de tendencia del A (refugio). Saludos.

Desconectado

#920 10-06-12 12:45

- Muchacho

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

Verberr,

Me referia a una proyeccion del valor cuota del fondo E, algo asi como lo que hizo Fernando para el valor cuota del fondo A, saber el mismo dia cual ha sido el rendimiento del fondo E pa ra no perder 2 dias en que lo publiquen las AFPs.

El valor cuota del fondo E del sistema de Betozamo lo toma de lo que informan oficialmente las AFPs.... espero se entienda la idea.

Señores

Luego de leido sus inquietudes y requerimientos les informo de que todo eso está disponible gracias a trabajo presentado por BETOZAMO ingresen a este link que presento hace un par de semanas atras, esta muyyyy bueno

http://betozamo.dyndns.org/charts/fondos.php

quix escribió:NAX escribió:Hola Muchacho,

lo que pasa es que el fonde E es como el "comodin", cuando la renta variable no anda bien nos vamos al fondo E.

El fondo E tiene mayor participación en letras, dividendos, otros instrumentos los cuales generan una variación constante positiva en el tiempo (se supone).

por cuanto da lo mismo el gráfico del fondo D-E (mas o menos)

El fondo A tiene completa participación en el mercado de renta variable, por cuanto está mas expuesto a los va y vienen del mercado, lo contrario ocurre con el fondo E, donde los instrumento componentes del fondo, no son acciones, si no que "dividendos" (por ejemplo [hay otros] )... tú, todos lo meses pagas el dividendo de tu casa....

(en todo caso aún cuando no pagues los dividendos, la prestadora igual esta asegurada dado que vendió tu deuda....[pero ese es otro tema] )

toma como señal el gráfico del A-B-C (alguno de ellos), el gráfico del E no te sirve para nada.

También creo que serviría una proyección del fondo E. El último cambio del fondo A al E lo hice el 7 de marzo y creo que me adelanté. En esa fecha el fondo A subía y bajaba, si hubiese mirado lo que hacía el fondo E (venía bajando) hubiese esperado un poco más lo que hiciera el A y en ese caso, creo que también me hubiese servido saber la proyección del E. En todo caso, parece que el E comienza a subir como respuesta al cambio de tendencia del A (refugio). Saludos.

Desconectado

#921 10-06-12 12:52

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

Claro pero no es relevante, finalmente si el mercado accionario anda mal el refugio es el E. No hay alternativa, es binario, o lo uno o lo otro. El E no es volatil ni para arriba ni pa abajo y la una forma de protegerse de una mala racha bursatil.

Desconectado

#922 10-06-12 14:30

- Muchacho

- Miembro

- Calificacion : 1

Re: Análisis técnico fondos de pensiones

ok. master,

Gracias por la aclaración ¡¡

Claro pero no es relevante, finalmente si el mercado accionario anda mal el refugio es el E. No hay alternativa, es binario, o lo uno o lo otro. El E no es volatil ni para arriba ni pa abajo y la una forma de protegerse de una mala racha bursatil.

Desconectado

#923 11-06-12 21:42

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

A proposito del tema, alguien ha realizado un análisis fundamental del fondo A de pensiones? Especificamente en cuanto a su valoración (precio objetivo).

Yo lo he hecho (o al menos he intentado hacerlo, es tarea algo complicada) y me gustaria saber si alguien tiene alguna idea que sugerir.

Desconectado

#924 11-06-12 21:47

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

Y cual serian las conclusiones de ese analisis??

Desconectado

#925 11-06-12 22:09

- administrador

- Administrador

- Calificacion : 126

Re: Análisis técnico fondos de pensiones

Análisis fundamental de un fondo? más encima sin saber qué en qué está comprado? what?

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#926 11-06-12 23:08

- nero

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Yo me baso en la info de celfin. El fondo A se comporta muy similar con el Dow Jones y el fondo E casi al cayo con el Fondo mutuo Renta Chilena y no tengo que esperar la emision oficial del valor cuota de la AFP a los 2 o tres dias. Si a algien le sirve ahi está la info.

Saludos a todos

Desconectado

#927 12-06-12 00:18

- CAÑA

- Miembro

- Calificacion : 7

Re: Análisis técnico fondos de pensiones

si te sugiero leer todo lo que has leído y estudiado de nuevo

un abrazo

Desconectado

#928 12-06-12 08:52

- oso yogui

- Miembro

- Calificacion : 0

Re: Análisis técnico fondos de pensiones

Yo me baso en la info de celfin. El fondo A se comporta muy similar con el Dow Jones y el fondo E casi al cayo con el Fondo mutuo Renta Chilena y no tengo que esperar la emision oficial del valor cuota de la AFP a los 2 o tres dias. Si a algien le sirve ahi está la info.

Saludos a todos

Nero:

Comparto el criterio que usas , yo también uso el Dow Jones y le aplico la media movil de 150 días para entrar o salir del fondo A.

La salida del A me lleva 100% al E .

Saludos

Desconectado

#929 13-06-12 17:34

- benjamax

- Moderador

- Calificacion : 114

Re: Análisis técnico fondos de pensiones

albert escribió:benjamax escribió:Sorry pero el fonde E mas rentable que el A ?? Explayate porfa.

http://www.safp.cl/safpstats/stats/rent … template=0

Miren esto es la rentabilidad real anual de los multifondos desde su creacion 2002. Juegen con las fechas, cambienlas año a año hasta llegar al 2012 pasamos de rentabilidades anuales de mas de 15% a una de 7% a medida que pasan los años con las crisis pasadas y esta. ha bajado fuertemente los numeros. Las grandes rentabilidades ya no estan entre nosotros.

Lo que yo dije es que desde mayo del 2004 a 5 junio del 2012 la rentabilidad del fondo E fue de UF + 4.1% anual y la del fondo A tan solo UF +3.8% anual. Lo calculé yo mismo con la series de datos de la pagina Cuprum, 100% seguro.

Lo que aparece en esa pagina oficial es desde 27 Sep 2002 - Abr 2012, y esas rentabilidades estan "infladas", te explico por qué: El 27 sep 2002 cuando se crearon los multifondos coincidió con el punto de inflexion de la baja bursatil del año 2000-2002. En buen chileno: antes de sept del 2002 las acciones venian cayendo como avion, y despues de sept 2002 justo las acciones empezaron a subir como avion, por lo tanto esa estadistica oficial de la superintendencia de afp es engañosa a largo plazo.

La prueba se resume asi:

27 Sep 2002 - Abr 2012 : rentabilidad anualizada fondo A = UF + 7.1 % (ultimos 9.5 años)

mayo 2004 - 5 junio 2012 : rentabilidad anualizada fondo A = UF + 3.8 % (ultimos 8 años)Coincido en algo contigo, cada año que pasa las rentabilidades del fondo E anualizada se aceca mas a la del fondo A. Por eso les dije que hicieran el ejercicio de cambiar fechas de probar primero con los años mas antiguos hasta el mas reciente en la pagina que di. De hecho si alguien se da la tarea de graficar eso, veran que resultan dos lineas que van convergiendo hacia un punto comun a medida que pasan los años.

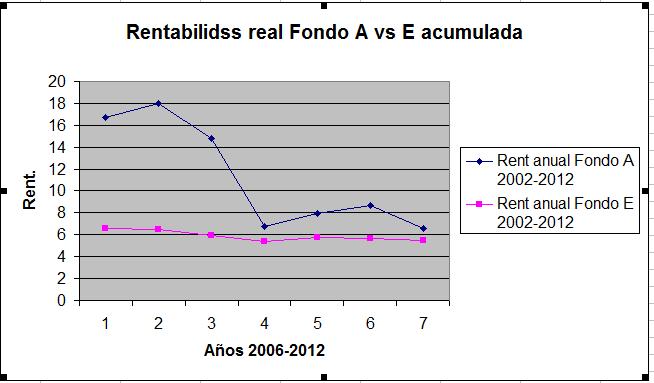

Bueno les dejo el grafico simplecito de las Rent anualizadas del fondo A y E desde el año 2006 hasta el 2012. Como les dije las linea tendian a converger hacia un punto. En el LP las Rentabilidades de estos fondos se estan aproximando producto de las crisis recientes.

Saludos

Desconectado

#930 13-06-12 18:54

- albert

- Expulsado

- Calificacion : 38

Re: Análisis técnico fondos de pensiones

Yo me baso en la info de celfin. El fondo A se comporta muy similar con el Dow Jones y el fondo E casi al cayo con el Fondo mutuo Renta Chilena y no tengo que esperar la emision oficial del valor cuota de la AFP a los 2 o tres dias. Si a algien le sirve ahi está la info.

Saludos a todos

Eso tiene una explicación lógica:

Por ejemplo en Cuprum, de forma aproximada el fondo A se compone :

20% renta fija

20% USA (dow jones o sp 500)

20% IPSA

40% renta variable emergente (asia emergente, latinamerica, europa emergente, EEM o VWO)

Tu te basas en el dow jones, que representa el 20% del fondo A, sin embargo el dow jones está altamente correlacionado con el IPSA (otro 20% mas) y altamente correlacionedo con los emergentes (otro 40% mas).

Por tanto en teoría basarse sólo en el dow jones es correcto (salvo los dias en que los mercados no estan correlacionados y hay desacople, que son la minoria de los días).

Sin embargo tu análisis sólo te dirá la dirección que tomará el fondo A (si el valor cuota será rentabilidad positiva o negativa) pero no te dirá la magnitud de esa dirección.

Para estimar la magnitud de la dirección haces un promedio ponderado con los % y listo.

pd: a propósito de mercados correlacionados, es una falacia cuando la AFP te dice que el fondo A está sumamente diversivicado. Es verdad, está diversificado en cientos de instrumentos, pero en el caso del fondo A , 80% de esos cientos de instrumentos están altamente correlacionados, con coef correlación sobre 0.7 o 0.8, por tanto dicha diversificación es ilusoria.

Desconectado