No estas registrado.

#631 15-09-10 15:19

- bart

- Miembro

- Calificacion : 3

Re: RIPLEY

Estoy muy de acuerdo, sin embargo, soy un convencido que el AT no basta, de ser así, bastaría con estudiar durante varios años y a cobrar. Que yo sepa deben ser bien pocos (supongo que hay algunos) de los que participan en el foro han logrado enriquecerse o vivir sólo con el trading, incluidos los que más saben y a los que todos admiramos y de los que aprendemos.

Definitamente las emociones no ayudan, pero si una buena "tincada", y lo vemos muchas veces cuando el mercado no da señales o al menos no claras y, sin embargo, entramos o salimos, algunos con buenos y otros con malos resultados.

Si el mercado se moviera sólo según lo que dicta el AT no veríamos a diario ventas y compras simultaneas, y ello entre los mismos gurus del foro y del contexto nacional (corredoras y asesores financieros varios)

No se, es mi opinion, y respeto al máximo la de todos, pero sinceramente creo que si bien el AT da bases y argumentos para actuar, no siempre el mercado actúa con una lógica matemática y lo que es yo hasta ahora he seguido más bien el contexto económico nacional e internacional para tomar mis decesiones, y ojala en el futuro pueda aprender y ayudarme con las velas japonesas

Estimado, por supuesto que el AT por sí solo no basta. Tampoco el AF. Tampoco la moneda al aire, ni las tincadas, ni siquiera los "datos de la hípica".

Son tres patas en el asunto Análisis (AT, AF, tufadas, etc), Money management, y Aspectos psicológicos. Sólo considerando estos tres elementos tan disímiles, e integrándolos podríamos hablar de un sistema (ya sea de CP, MP, o LP).

El AT así sin más no sirve para nada, tampoco el AF.

No es personal, ni emocionante... sólo son negocios.

Desconectado

#632 15-09-10 16:07

- Betozamo

- Miembro

- Calificacion : 47

Re: RIPLEY

Ya, dejen tranquilo al pobre aqui-boy, yo creo que ya entendió que anda perdido con sus opiniones sobre el AT.

Volviendo a Ripley, aunque no ha roto su tendencia alcista, está a punto de tocar mi SL... ¿que nos deparará el CP?

Saludos,

--

Beto

Desconectado

#633 15-09-10 16:50

- NANOTEC

- Miembro

- Calificacion : -13

Re: RIPLEY

CONCUERDO CON LA OPINIÓN DE DETOZAMO. ES PROBABLE UN REBOTE EN LOS 650 - 660

Desconectado

#634 15-09-10 19:54

- Aqui-boy

- Miembro

- Calificacion : 0

Re: RIPLEY

Tal vez me exprese mal, jamás le quitaría su importancia al AT, de hecho estoy estudiando todo lo que puedo dentro de lo posible.

Agradezco en todo caso vuestros consejos, de verdad son muy buena onda y se nota que la idea es aportar cosas positivas.

Vamos Ripley!!

Alguien se anima a interpretar que le pasa a esta acción, ya bajó -3% en un par de días.

Desconectado

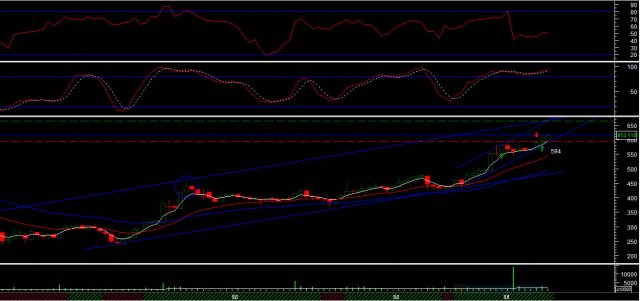

#635 15-09-10 20:38

- murphytrader

- Miembro

- Calificacion : 3

Re: RIPLEY

Semanal

[url=http://www.movieplay.cl]www.movieplay.cl[/url] (mi primer emprendimiento)

[url=http://www.entienda.cl]www.entienda.cl[/url] (mi segundo emprendimiento)

Desconectado

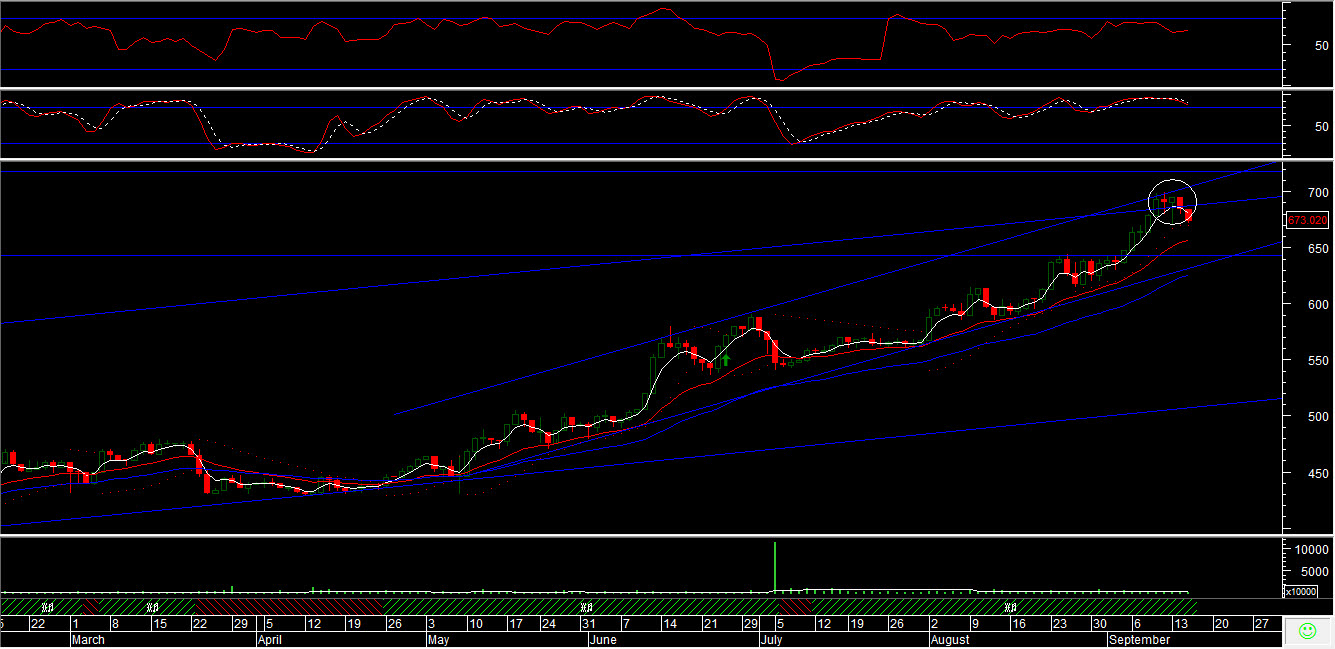

#636 15-09-10 20:40

- murphytrader

- Miembro

- Calificacion : 3

Re: RIPLEY

Diario

[url=http://www.movieplay.cl]www.movieplay.cl[/url] (mi primer emprendimiento)

[url=http://www.entienda.cl]www.entienda.cl[/url] (mi segundo emprendimiento)

Desconectado

#637 16-09-10 08:32

- Aranuiz

- Miembro

- Calificacion : 0

Re: RIPLEY

murphy, serias tan amable de explicar con palabras que intentas decir con el grafico diario y semanal,

atento a tus comentarios...

Less is more

Desconectado

#638 16-09-10 11:27

- murphytrader

- Miembro

- Calificacion : 3

Re: RIPLEY

No hay mucho que decir estimado, hay veces que las palabras sobran

Murphy

[url=http://www.movieplay.cl]www.movieplay.cl[/url] (mi primer emprendimiento)

[url=http://www.entienda.cl]www.entienda.cl[/url] (mi segundo emprendimiento)

Desconectado

#639 22-09-10 09:33

- Nosferatu

- Miembro

- Calificacion : 42

Re: RIPLEY

Para los que estamos In y para los que quieran evaluar entrar: BANCHILE

Empresa: Ripley

Precio Objetivo: Ch$750 por acción

Recomendación: Mantener

Riesgo: Medio

Comentario: Estamos actualizando nuestra visión de Ripley, introduciendo un precio objetivo 2011 de Ch$750 por acción (antes Ch$425 por acción para fines de 2010), modificando nuestra recomendación desde Reducir a Mantener. Hemos elevado significativamente nuestras proyecciones desde nuestro último informe, debido a una recuperación mayor a la esperada en el margen bruto en 2010 y el plan de expansión propuesto por la compañía. Sin embargo, dado el sólido desempeño evidenciado por la acción en lo que va del año, creemos que las valoraciones actuales ofrecen un espacio limitado de alzas adicionales, lo que es consistente con nuestra recomendación de Mantener. Adicionalmente, creemos que Ripley continuará enfrentando desafíos estratégicos importantes para poder elevar su competitividad.

El negocio crediticio sigue recuperándose. Por tres trimestres consecutivos desde nuestra última valoración, los resultados de Ripley superaron nuestras expectativas debido a una pronunciada caída en las provisiones por riesgo de crédito, lo que se tradujo en una recuperación más rápida en el margen bruto. Mirando hacia adelante, esperamos que los gastos por provisiones continúen disminuyendo, mientras incorporamos un crecimiento de 7,2 p.p en el margen bruto de 2012 (desde los niveles de 2009). Asimismo, esperamos que el crecimiento de colocaciones explique mayores márgenes de mediano-largo plazo, incorporando una contracción de 200 pb en el ratio GAV/Ventas hacia 2012. Sin embargo, la disminución registrada en la cartera de créditos hasta el 2009 implicará que la compañía deberá esforzarse para alcanzar el nivel de resultado operacional alcanzado durante 2008.

Plan de inversión aumentará la relevancia de Perú y mejorará los márgenes. Ripley recientemente informó un programa de expansión que busca duplicar los ingresos y la superficie de venta en sus operaciones en Perú hacia 2013, mientras renovarán el área de venta que actualmente tienen en Chile y aumentarán la cartera de créditos. Esperamos un incremento de 43,8% en la superficie total de venta al cierre de 2014 (116,7% en Perú) y un crecimiento de 67,8% en colocaciones en el mismo período (excluyendo Banco Ripley Chile), lo que se traduciría en un crecimiento promedio anual de 12,8% en las ventas consolidadas (250 pb por sobre lo incorporado previamente). El mayor peso de Perú debiese tener un impacto positivo en márgenes durante los próximos años, debido a los menores costos de las operaciones en dicho país. De este modo, esperamos un margen EBITDA de 11,5% en 2014 (+190 pb por sobre el nivel incluido en nuestro último informe) y un margen de largo plazo de 12,0% (+260 pb).

A pesar del importante aumento en nuestras estimaciones, las valoraciones actuales ya estarían incorporando un positivo escenario. Estimamos un múltiplo VE/EBITDA 2011E de 13,1 veces, que representa un descuento de 18,1% respecto de su promedio pre-crisis. Adicionalmente, nuestro precio objetivo tiene implícito un descuento de 12,0% respecto de su promedio histórico, lo que en nuestra opinión sería justo, considerando que: (i) La acción muestra un premio respecto de sus compararbles a nivel local; (ii) La proyección de resultados no incluye una expansión en México por intermedio de Palacio de Hierro; y (iii) Los relevantes desafíos estratégicos que enfrenta la compañía.

Desconectado

#640 22-09-10 09:40

- fortune21

- Miembro

- Calificacion : 0

Re: RIPLEY

Frente al ultimo comentario, prefiero estar piano piano....

Desconectado

#641 22-09-10 10:03

- Aranuiz

- Miembro

- Calificacion : 0

Re: RIPLEY

A las corredoras no les creo nada y a banchile en particular menos.

Less is more

Desconectado

#642 22-09-10 15:40

- Gabriel 99

- Miembro

- Calificacion : 0

Re: RIPLEY

Yo tampoco confio en Banchile, para nada. Ya me he ensartado con sus recomendaciones. Yo creo que Banchile solo pretende vender Ripley desde su cartera propia.

Desconectado

#643 23-09-10 10:32

- Nosferatu

- Miembro

- Calificacion : 42

Re: RIPLEY

Chuata, estamos en picada... Maldicion de Banchile....

Desconectado

#644 23-09-10 10:55

- lrodri7418

- Expulsado

- Calificacion : 4

Re: RIPLEY

como llamar a Ripley.... "atraco a mano armada".....alguien en su sano juicio compra una acción que está cotizando a estos múltiplos??? esa acción tiene descontado un crecimiento de sus utilidades superior al 40% para el 2011....

Desconectado

#645 23-09-10 10:57

- Iniciante

- Miembro

- Calificacion : 0

Re: RIPLEY

Irodri

Puedes explicarte mejor....

Desconectado

#646 23-09-10 11:22

- lrodri7418

- Expulsado

- Calificacion : 4

Re: RIPLEY

Irodri

Puedes explicarte mejor....

Es bastante simple, Ripley está cotizando a más de 61 veces trailing PER y a 58 veces forward PER en un sector donde los múltiplos pocas veces ceden los 38 veces forward PER. esto implicaría que para que ajuste sus Forward PER, la acción deberá hacer crecer sus utildiades más de 38% YoY

Si haces un análisis comparativo sectorial (retailers) regional..no vas a encontrar ninguna acción retailer más cara que esa...ahora, no se en que proyectos anden...pero no perdería el tiempo en esa acción ni para hacerle trading...

Cordial saludo

Desconectado

#647 23-09-10 12:17

- TOMAS

- Miembro

- Calificacion : 0

Re: RIPLEY

Tranquilos muchachos, los numeros son conocidos por todos, si es por eso sería re papa este tema...siempre hay cositas detras que hacen que los numeros sean solo referencia no puedo decir mas por que a los que echan a correr rumores los tildan negativamente, en lo personal le entre firme a 654, demas va a alcanzar para una pasadita corta

Saludos

Desconectado

#648 23-09-10 16:02

- CalifornianSurfer

- Miembro

- Calificacion : 43

Re: RIPLEY

Iniciante escribió:Irodri

Puedes explicarte mejor....Es bastante simple, Ripley está cotizando a más de 61 veces trailing PER y a 58 veces forward PER en un sector donde los múltiplos pocas veces ceden los 38 veces forward PER. esto implicaría que para que ajuste sus Forward PER, la acción deberá hacer crecer sus utildiades más de 38% YoY

Si haces un análisis comparativo sectorial (retailers) regional..no vas a encontrar ninguna acción retailer más cara que esa...ahora, no se en que proyectos anden...pero no perdería el tiempo en esa acción ni para hacerle trading...

Cordial saludo

hola estimado una consulta: que software o plataforma usas donde salgan esos datos¿? salu2

"impossible Is Nothing"

Desconectado

#649 23-09-10 16:03

- CalifornianSurfer

- Miembro

- Calificacion : 43

Re: RIPLEY

Chuata, estamos en picada... Maldicion de Banchile....

chiste cruel

"impossible Is Nothing"

Desconectado

#650 23-09-10 16:07

- Nosferatu

- Miembro

- Calificacion : 42

Re: RIPLEY

Nosferatu escribió:Chuata, estamos en picada... Maldicion de Banchile....

chiste cruel

Jajaja, no hay ironia, estoy aun IN hasta las masas

Desconectado

#651 23-09-10 16:32

- murphytrader

- Miembro

- Calificacion : 3

Re: RIPLEY

Mañana no voy a estar para seguirla, una lata... pero podría rebotar en elos 640 si llega...

Murphy

[url=http://www.movieplay.cl]www.movieplay.cl[/url] (mi primer emprendimiento)

[url=http://www.entienda.cl]www.entienda.cl[/url] (mi segundo emprendimiento)

Desconectado

#652 27-09-10 10:35

- Nosferatu

- Miembro

- Calificacion : 42

Re: RIPLEY

Esperemos que esta sea su semana.... pta venta a $ 665...

Desconectado

#653 27-09-10 16:12

- cagfcagf

- Miembro

- Calificacion : 0

Re: RIPLEY

alguien sabe por que la subida de hoy?

Desconectado

#654 27-09-10 16:17

- doji.sakata

- Miembro

- Calificacion : 1

Re: RIPLEY

alguien sabe por que la subida de hoy?

Podria se por esto.....

http://www.estrategia.cl/detalle_noticia.php?cod=33413

Desconectado

#655 27-09-10 16:19

- edi_91

- Miembro

- Calificacion : 9

Re: RIPLEY

alguien sabe por que la subida de hoy?

yo creo.... que por la recuperacion de la bolsa...en general...

Ripley habia bajado varios puntos % durante esos dias....

lo que espero es que se acerque a los 690... cuando? quien sabe...ojala pronto

timba timba que siga la timba....

Desconectado

#656 27-09-10 21:32

- mv

- Miembro

- Calificacion : 2

Re: RIPLEY

Yo compré a 598 no hace mucho y me quedo, la semana pasada compré otro poco a 664, la verdad es que por números puede estar un poco cara, pero varias del retail lo están y me siento cómodo comprando a valores de 2006, la gestión ha mejorado, la superficie de venta también, con buen plan de inversiones, y creo que según los informes los fundamentos le dan un buen futuro, me gusta su exposición a Perú y que haya desistido de México por ahora, pero ya mostró que está dispuesta a atreverse a un tercer país.

veremos.... en todo caso voy a largo.

saludos

MV

Desconectado

#657 28-09-10 16:00

- Nosferatu

- Miembro

- Calificacion : 42

Re: RIPLEY

cagfcagf escribió:alguien sabe por que la subida de hoy?

yo creo.... que por la recuperacion de la bolsa...en general...

Ripley habia bajado varios puntos % durante esos dias....lo que espero es que se acerque a los 690... cuando? quien sabe...ojala pronto

Con un buen dia.... mañana llega.

Desconectado

#658 28-09-10 20:19

- mv

- Miembro

- Calificacion : 2

Re: RIPLEY

Hoy Santander GBM., le subió precio oabjetivo a 850, debiera afirmarse unos días

dijeron:

Ripley: Publicamos un informe actualizando nuestro precio objetivo para

fines de 2011 de $850 por acción, manteniendo nuestra recomendación de

Comprar. Los resultados del 2Q10 reafirman nuestra positiva visión en la

compañía, y reflejan los beneficios del proceso de reestructuración, que han

tenido un impacto positivo mayor y más rápido de lo que esperábamos,

traduciéndose en un aumento del margen bruto de 700 pbs a/a en la

primera mitad del año. En consecuencia, y sumado principalmente a un

dinamismo mayor al esperado en consumo y un sólido mercado laboral,

estamos aumentando nuestra valoración de la compañía.

saludos

Desconectado

#659 28-09-10 20:26

- lyo

- Expulsado

Re: RIPLEY

el número a observar es 700...si lo con volumen...mmmmmm

Desconectado

#660 28-09-10 20:27

- lyo

- Expulsado

Re: RIPLEY

si lo pasa con volumen.......

Desconectado