No estas registrado.

#1 11-07-09 13:50

- Pontifex

- Moderador

- Calificacion : 108

Fundamentos Sistemas de Trading

La idea de este post se me ocurrió conversando con algunas personas, la idea es discutir acerca de los fundamentos de nuestros sistemas de tradeo.

Pero seamos honestos, a ninguno de nosotros nos gustaría compartir nuestros queridos y gloriosos sistemas, desarrollados durante largos días y noches, asi que les propongo no discutir sistemas de tradeo en particular, sino más bien enfocarnos en las bases filosóficas que han dado origen a las distintas creencias que nosotros tenemos.

Debo reconocer, que siempre fue mi intención crear este post, pero para hacerlo posible, se requería que todo habláramos un lenguaje similar y lentamente creo que eso se ha logrando,

No se requiere saber mucho para aportar en este post, todas las ideas y lo más importante preguntas, pueden ser incluidas.

Tampoco se requiere que los que posteen sean respuestas directas a los post anteriores, cada uno sabrá la forma de ir leyendo no?

Si este post llega a buen puerto o no, lo sabremos en el momento en que este desaparezca de la pagina inicial, pero, como en todo orden de cosas, se requieren ciertos reglamentos:

1- Los sistemas de tradeo, SON PERSONALES, cada uno genera el suyo, por lo que el valor de cada uno es producto del esfuerzo individual y no es la intención de este post divulgarlos, la idea es discutir los fundamentos de su construcción.

2- Se aceptan todo tipo de comentarios, desde visiones personales hasta extractos de libros ya sean de trading o de cualquier índole que tenga relación con lo que acá se habla.

3- Cualquier comentario ofensivo, o que simplemente no se acoja al respeto mutuo será borrado sin explicaciones.

Hay muchas personas que acá saben mucho, y otros que no tanto pero nuestro entusiasmo nos compensa.

Recuerden, teorías económicas, Keynes, escuela austriaca, fundamentos de economía, incluso copiar y pegar, la idea es generar un brainstorm de ideas, todo es aporte en especial cuando uno busca y no sabe por donde partir.

Una vez un viejo me conto de un, aun más viejo refrán fenicio:

Un barco que no conozca su puerto de destino, ningún viento le sirve

Saludos

Px

"LASCIATE OGNI SPERANZA, VOI CHENTRATE" Dante " La divina Comedia"

Desconectado

#2 11-07-09 13:52

- Pontifex

- Moderador

- Calificacion : 108

Re: Fundamentos Sistemas de Trading

Hola foreros

Revisando literatura me encontré con este párrafo de JJ Murphy, da para pensar no?

Las herramientas y sistemas más técnicos siguen las tendencias por naturaleza, lo que significa que están pensados principalmente para mercados que suben y bajan. Cuando los mercados se encuentran en estas fases laterales, o de ausencia de tendencia, dichas herramientas y sistemas funcionan muy poco o mal. Durante estos periodos de movimientos laterales del mercado es cuando los operadores técnicos experimentan sus mayores frustraciones y los operadores que usan dichos sistemas sufren sus mayores pérdidas.

Y acá viene la parte que a mí más me gusta:

Un sistema que sigue tendencias requiere por definición una tendencia que le permita hacer su trabajo, el fallo aquí no está en el sistema, si no en el operador que trata de aplicar un sistema pensado para mercados con tendencia en un mercado que no los tiene

.

Esta situación es muy relevante para aquellos que usan sistemas de tradeo tradicional, MACD, Stocastico, etc.

Dejo abierta la discusión, ¿es posible que nos encontremos sin tendencia?, y de ahí la aleatoriedad que estamos viendo en las series de precios.

Y lo más importante, ¿qué deberíamos hacer para evitar la trampa del toro?

Nota: Traducción libre del original en ingles

Saludos

Px

"LASCIATE OGNI SPERANZA, VOI CHENTRATE" Dante " La divina Comedia"

Desconectado

#3 11-07-09 16:48

- Mavry

- Moderador

- Calificacion : 142

Re: Fundamentos Sistemas de Trading

Lo primero es haber observado algo, algo que suene interesante de tranzar, ese algo interesante normalmente se enmarca dentro de tendencias y canales laterales... Pero para definir, por ejemplo, cómo yo voy a seguir tendencias yo tendré que darme cuenta en algún momento de que las tendencias pueden nacer de distintas formas, que tienen características propias como volatilidad y persistencia, en qué contexto de mercado, etc... Es decir, uno no va a llegar a un resultado claro hasta que disecte las tendencias hasta sus colores primarios, se decida que color primario se va a seguir y luego buscar el set indicadores correcto para hacerlo, hacer las pruebas respectivas, ver si el resultado es lo suficientemente bueno en términos de riesgo/retorno, archivarlo si no es suficiente o hacerle pruebas si demuestra que vale la pena probarlo en mercado real. Luego de tener resultados válidos en mercado real, recién ponerle lucas de verdad (en términos de importancia para nuestro capital) a trabajar. Todo lo anterior es un trabajo de investigación que va a tener un resultado no exacto, es decir, hay muchas formas de hacer que un resultado sea "correcto", no hay solo una solución. El proceso de investigación puede durar desde unos cuantos meses a un trabajólico que tenga algo de suerte en encontrar las claves rápido debido a la gran cantidad de pruebas que hará, hasta varios años de investigación. Esto es así por que la etapa más importante es cuando algo no funciona, sacar las conclusiones del por qué algo no funciona es clave para el éxito futuro.

No vendas demasiado pronto....aunque nunca es demasiado pronto para vender.

Desconectado

#4 11-07-09 18:05

- ensondepaz

- Miembro

- Calificacion : 3

Re: Fundamentos Sistemas de Trading

llevo poco tiempo en esto y cada dia aprendo mas , es de demasiada ayuda este foro para la gente que se esta incorporando a este mundo lleno de posibilidades , es mas antes de llegar a este foro compraba lo que me decia mi ejecutiva de inversiones y perdi mucho dinero . no sabia que existia todo lo que aca uno llega a saber , tendencias , osciladores , medias , divergencias etc ..

no se tanto como px , k9 , mavry , erwing , rojo , aprendis mago etcc ...

pero cada dia me esfuerzo para aprender mas mas y mas y como dice mavry cuando algo no funciona sacar conclusiones del porque no funciono y empezar de nuevo . el esfuerzo tambien te lleva al exito y a mi corta edad puedo decir que es asi .

antes me desesperaba por comprar para ver si subian y mas que nada jugar al azar a comprar .

aka me enseñaron que eso estaba mal , lo aprendi y no cometo el mismo error .

en conclusion prefiero " YO " no invertir en tendencia no definidad o tendencia lateral que es donde nos encontramos hoy .

aunque las ganas de comprar me comen , como a mucho de ustedes .

la pregunta es si me puede ayudar es como no caer en esa palabra que veo mucho en el chat " PUEDE SER UN CASA BOBOS " .

algun oscilador , alguna pista , o es algo que la experiencia y tiempo te lo dira ?

Todos los dias se aprende algo nuevo , pero no basta para saber cuando comprar o vender .

Desconectado

#5 11-07-09 18:18

- Erwing

- Miembro

- Calificacion : 227

Re: Fundamentos Sistemas de Trading

Muy buen idea Px, bueno aportando a este post de lo que una vez leí en un libro, cito textual:

"Sólo hay un camino, uno sólo. Primero formarse sin arriesgar un duro. Cuando uno se ha formado, empezar a experimentar sin dinero buscando un método operativo. Hace falta mucha experiencia, demasiada, para entrar guiándose por fundamentales o intentando acertar en qué fase del mercado se está (alcista, bajista, en un rebote,...). Lo mejor es tener un método(...). El resto es disciplina con el método que cada uno haya elegido, paciencia y trabajo." (José Luis Cárpatos)

Saludos

Erwing

"La mente es una máquina que repite todo lo que tú quieres creer. Si no puedes vencer al duende en tu mente, no podrás ganarle al mercado" J.Zweig

"He peleado la buena batalla, he acabado la carrera, he guardado la fe" - 2 Timoteo 4:7

Desconectado

#6 11-07-09 20:26

- CA72

- Miembro

- Calificacion : 22

Re: Fundamentos Sistemas de Trading

Excelente idea Pontifex, muy generoso de tu parte, agradezco tu continua buena disposición.

En mi caso, luego de ir quemando algunas etapas iniciales, estoy dando mis primeros pasos en la búsqueda de algún sistema personal, mecánico y sobretodo confiable, que me permita operar sin tener la necesidad de pensar o decidir en que momento entrar y salir del mercado, se que es un trabajo no menor y a largo plazo, pero creo que necesario para optimizar resultados y dar sustentabilidad a esta actividad a lo largo de los años, por lo tanto me matriculo de inmediato en esta escuela y espero poder ir aportando a medida que vayamos avanzando ya sea con experiencia propia o con interrogantes que vayan aclarando dudas a todos los que estemos interesados en este taller.

Pienso que lo ideal sería que la mayor cantidad de foristas, especialmente menos experimentados, participará de este tema ya que es una oportunidad de avanzar de forma más rápida en la búsqueda de algún sistema propio, el punto de partida sería disponer del Metastock, acá recordar que en un post reciente Erwing dejo los link para su descarga en el tema APRENDER A UTILIZAR METASTOCK, y abría que decir que el programa es muy amigable, por lo que solo es cosa de animarse a utilizarlo.

Bueno y aprovecho de dejar planteada una pregunta inicial, ¿basta con desarrollar un sistema general para cualquier acción del mercado? o ¿sería mejor tener más de un sistema, según el comportamiento de los papeles?, por ejemplo, un sistema para acciones más volátiles y otro para acciones menos volátiles.

Saludos a todos.

Desconectado

#7 11-07-09 21:11

- Pontifex

- Moderador

- Calificacion : 108

Re: Fundamentos Sistemas de Trading

Excelente Ca72, espero que mucha más gente se vaya sumando, por lo pronto te puedo contar mi propia idea del asunto.

Personalmente, creo que el futbol americano es por lejos mucho mas de estrategia que el futbol tradicional, para los que no están muy interiorizados en el asunto les puedo contar que según las reglas se les está permitido a cada team, tener dos equipos, pero solo uno en cancha.

A un equipo le llaman equipo ofensivo y al otro le llaman equipo defensivo o especial, ¿Cuál usan? Bueno, eso depende de si tienen el balón o no

.

¿Y que tiene que ver con el trade se dirán ustedes?, bueno mucho, pues si los toros tienen el balón puedes usar tu equipo ofensivo, y si pierden la pelota y ahora la acarrean los osos, sacas el equipo ofensivo y pones el especial o defensivo.

El chiste de este juego, es que tanto los equipos ofensivos, como defensivos pueden anotar., por lo que no es necesario tener el balón para lograr un gol.

Estarán de acuerdo conmigo que el trading es más similar a este juego, que por ejemplo al ajedrez, acá los objetivos son muy minimalistas, profitabilidad.

Hay un post muy bueno de mavry en filosofía de trade, (ese post es extraordinario) me voy a tomar la libertad de copiarlo acá :

En general no le debe gustar mucho estar invertido por ende es lo contrario a un ludópata. No alberga muchas esperanzas y es incrédulo por naturaleza. A pesar de que estar invertido no le gusta, tiene el coraje para tratar, el coraje para equivocarse, el coraje para triunfar, el coraje para continuar cuando las cosas se ponen difíciles

Por lo tanto, la gran diferencia con este juego, es que el trading uno simplemente no lo disfruta, no es para entretenerse, por lo tanto simplemente el trading, no es un juego.

Eso no significa que uno no se sienta bien porque sus resultados fueron buenos, pero ese sentimiento debe estar subyugado a la ley del péndulo, si disfruto mucho mis aciertos, llorare amargamente mis derrotas ese es el tipo de sentimientos que no se puede permitir.

Aparece entonces un elemento que no tiene nada que ver con el sistema de trading en si, y la aparición de uno habilita inmediatamente la posibilidad de la existencia de más.

¿qué creen?

Saludos

Px

"LASCIATE OGNI SPERANZA, VOI CHENTRATE" Dante " La divina Comedia"

Desconectado

#8 12-07-09 11:02

- K9

- Moderador

- Calificacion : 81

Re: Fundamentos Sistemas de Trading

Mira Px.

Primero que todo, encuentro buenísimo que puedan ser escritos los consejos valorados por cada trader de esta foro, ayudando a clarificar sistemas.

En realidad te agradezco enormemente una conversación de hace unos pocos días en donde me hiciste un comentario de información que ya había escuchado en varias oportunidades. La diferencia fue que entró en mi mente en el momento justo y generó hasta una sensación de epifanía. Cito tu frase: ANALISIS; MONEY MANAGEMENT; MENTE

Solo dijiste eso y la información contenida en eso es esencial hasta la médula.

Tres carpetas en el archivador mental. Tres pilares que sostengan el edificio. Ninguno es menor que el otro. Ninguno debe primar respecto del otro. Ninguno debe ser mas débil que el otro.

ANALISIS: La constante busqueda de un sistema que permita adaptarse lo mejor posible a cada uno, enfocado a dar las señales necesarias para entrar o salir. Constantemente revelaluado, contantemente extinguiendose, contantemente evolucionando pero cada vez alejandose mas de la zona inicial en donde existe la ceguera absoluta del mercado. Es el TERRENO como diría Tzun Zu (muy de moda en los ochenta)

MONEY MANAGEMENT: Lo primordial es no comprometer el capital. La plata no la regalan y es difícil generarla. Si el objetivo es acumularla, es lógico entonces enfocar grandes esfuerzos para disponer de estrategias en las que el capital no se vea afectado de manera relevante. Lo que expones respecto de los juegos ofesivos y defensivos. Estrategias multiples respecto de la situación en curso. Los planes B si la cosa no es como esperabamos. El COMANDANTE de Tzun Zu.

MENTE: Se habla del control emocional. De no sentir al ego en todas sus formas cuando se esta trabajando en trading. Que cosa mas dificil en realidad. Creo que esto no se puede enseñar, se tiene que aprender personalmente con cada caída. Atesorarla como una inversión, que por lo demas tuvo un corto monetario. Uno como humano esta sujeto a las mismas fuerzas que mueven histericamente al mercado (miedo y ambición). Importante aprender y evitar cometer los mismo errores dos veces, por ultimo para dar espacio (financiamiento) para los nuevos errores que vendrán. Si este pilar falla, ninguno de los otros dos pilares servirá. Es la DOCTRINA de Tsun Zu.

Creo relevante a su vez, poder disponer de una carpeta madre a nivel mental: OBJETIVO. Para que hacer esto? Cual es mi visión? Como pretendo lograrla? Como pretendo ir quemando etapas? Cuales serán mis objetivos, y a que plazos? Como evaluaré dichos objetivos para poder poner un estandarte en cada colina capturada?

Reconozco abiertamente mi debilidad en cada uno de estos pilares. Y por lo mismo dedico junto a mi esposa horas de inversión al respecto.

Cosa importante en carpeta objetivo: esta tremenda crisis es un excelente ambiente para aprender (prueba y error) los gajes del oficio. Las presas abundan y los errores cuestan poco (hasta puedes esperar a salir de ellos...por ahora). Es un tiempo limitado de preparación para un futuro en donde sólo funcionará bien el cazador experimentado. En donde el potencial de ganancia se reducira quizas a un cuarto del valor actual (gracias Marvy por esa info).

Frente al manejo del ego (sensaciones, sentimientos), que es un tema para mi, tengo una táctica radicalmente estúpida, pero que en lo personal es útil. No les sucede que desean ingresar a una timba en curso cuando ya esta muy desarrollada? No desean quedarse en un papel cuando todo dice que hay que salir? No desean liquidar una posición cuando nada dice que salgas? No deseas entrar en un papel que no muestra nada para entrar? No es desagradable escuchar esa vocecita interna que dice "dale" o "tengo miedo" o "me arrepiento"?

Dado que el ambiente es propicio como comenté, y para acallar esto, le pase una "mesada". Me explico, aplico una parte del K para que sea administrada por esta vocesita y que se caiga en sus operaciones (logicamente esta mesada no afecta de manera significativa el capital total). Una vez enfrentado el fracazo (y ojala rotundo fracazo), esta vocesita se queda callada en el futuro frente a situaciones similares, dejando trabajar mas tranquilo. No se por cuanto tiempo, pero hasta ahora así lo esta haciendo. Les comento esto a sabiendas que es una estupidez, asi que les pido no comentar al respecto. Es personal.

Bueno, enfin, me encantaría saber que en un futuro, muchos de los participantes de este foro serán grandes traders que cumplieron sus objetivos (quizas y con un poco de suerte estaré entre ellos).

Ingresé al foro en marzo buscando información relevante para evitarme la latera mision de buscarla, usufructuando de dicha busqueda realizada por otros. Nunca desee postear ni comentar nada, solo retirar información. Sin embargo las cosas se dieron muy diferentes (opuesta diría) y pase a engrosar la lista de los fanáticos de este foro (y del chat), buscando informaciones para compartir. En todo caso me encanta esto e invito a los que estan la situación de espectadores a tomar partido en los comentarios.

Saludos y suerte

E=(PW * AW) (PL * AL)

Desconectado

#9 13-07-09 16:44

- rocko1982

- Expulsado

- Calificacion : 3

Re: Fundamentos Sistemas de Trading

Estimados,

Les dejo aquí un LINK sobre los 5 principales errores que se pueden cometer al transar algún instrumento

En resumen, estos son:

1.- La falta de una metodología clara

2.- Ausencia de Disciplina

3.- Expectativas Irreales

4.- Falta de Paciencia

5.- Ausencia de un "Money Managment"

Les dejo el link completo del artículo: http://mbursatil.ifitec.cl/index.php?op … iew&id=103

Saludos

Desconectado

#10 14-07-09 13:25

- ALEX TIGER

- Miembro

- Calificacion : 77

Re: Fundamentos Sistemas de Trading

No crean que una acción deja de tener consecuencias negativas solo por ser muy simple y pequeña; por pequeña que sea una chispa puede incendiar una paja tan grande como una montaña.

No descuiden las buenas acciones por pequeñas que sean, pensando en que no aportan ningún beneficio, pues las mas pequeñas gotas de agua terminan llenando un recipiente. BUDA

Para una persona que aplica lo anterior , el karma no es el premio o castigo por las acciones, sino el hecho de que cualquier acción produce un efecto, y un conjunto de causas da lugar a un conjunto coherente de efectos que son la contrapartida de esas causas, porque todo lo que existe en el universo tiene un equilibrio.

-----------------------------------------------------------------------------------------------------------------------------------------------

-----------------------------------------------------------------------------------------------------------------------------------------------

Particparé de este tema , inicalmente entregando extractos relevantes de diversos papers y libros mantenidos en el "baul" .

1) Resumen de principales aspectos de la psicología aplica al Trading :

La psicología tiene varios campos de actuación y uno de ellos es la psicología del alto rendimiento enfocada al trading.

La psicología aplicada al trading es una parte de la psicología que se orienta a incrementar el rendimiento cognitivo o mental del trader y a organizar su disciplina para consecuentemente llegar al éxito en la operativa.

Otra vía de intervención de la psicología al trading está compuesta por el análisis de indicadores de comportamiento del mercado de los cuales se deduce la tendencia psicológica de los inversores ante los mercados, tales como miedo, euforia o indecisión.

Un trader que utiliza los recursos psicológicos propiciados por la psicología de alto rendimiento es un trader que está o tiende a estar por encima de la media de los demás traders.

Hacer trading puede llegar a ser una experiencia que aporte autoconocimiento y autocontrol no sólo en el trading sino en aspectos más globales de la vida del trader.

El verdadero trading es un ejercicio de mucha práctica y constancia que debe ser asumido conscientemente y esencialmente con mucha responsabilidad y madurez .

(2x2=5-1) Todo podrìa suceder de manera distinta a como creemos

Desconectado

#11 14-07-09 13:35

- ALEX TIGER

- Miembro

- Calificacion : 77

Re: Fundamentos Sistemas de Trading

2) Sistemas de Trading :

En la mayoría de los manuales de Análisis Técnico suelen presentar ordenada y sistemáticamente todo un conjunto de herramientas de análisis gráfico y estadístico que sirven de ayuda al inversor para realizar sus tomas de decisiones.

Ahora bien, racionalmente es imposible utilizar todos los conceptos que se exponen para analizar todos los mercados y valores a los que el inversor puede optar, aún contando con el apoyo de computadoras y programas que realicen los cálculos. Incluso poseyendo los medios y herramientas más sofisticados, el factor tiempo impediría realizar de forma completa un proceso de selección analizando de forma completa cada valor y cada mercado.

No obstante, lo que sí es posible es establecer una metodología de selección de valores que pueda proporcionar de una forma efectiva, a tiempo y de acuerdo con las necesidades personales de cada inversor, una serie de señales para identificar alertas o posibles operaciones en distintos valores. Esta metodología de selección de valores debe complementarse con las técnicas de control del riesgo operativo o money management (gestión del dinero) para que nuestra intervención en los mercados financieros sea lo más fructífera posible.

De forma genérica, podemos decir que un sistema de trading es un conjunto de reglas que sirven para generar señales de compra y venta de forma automática. El principal objetivo de los sistemas de trading es permitir fijar una disciplina al inversor que utiliza las herramientas del análisis técnico.

Con los sistemas de trading se trata de, a través de las señales automáticas que ofrecen, evitar uno de los factores que más dinero acaban costando al inversor: el factor emocional.

Debido a factores emocionales tales como el miedo (en los mercados bajistas) y la avaricia (en los mercados alcistas) suelen ser frecuentes en los inversores comportamientos tales como liquidar posiciones antes de tiempo en valores que están subiendo basándose en rumores de supuestos expertos, entrar en valores que ya prácticamente han concluido su escalada por noticias de prensa que les auguran unas alzas aún mayores, promediar las posiciones con pérdidas, tener valores favoritos, etc.

Con los sistemas de trading se trata de realizar una aproximación razonada, metodológica y constante a la toma de decisiones de inversión, proporcionada por un conjunto de reglas que previamente habremos fijado basándonos en unos criterios suficientemente contrastados (que, seguramente, serán diferentes para cada inversor).

Una vez hayamos establecido una operatoria o forma de intervenir en el mercado con un sistema absolutamente mecánico y disciplinado, el siguiente paso será utilizar un sistema de control del riesgo operativo o gestión del dinero. El money management o gestión del dinero es, junto a un buen sistema de inversión, el segundo ingrediente esencial para tener éxito en los mercados financieros.

*CLASIFICACIÓN DE LOS SISTEMAS DE TRADING :

Las clasificaciones que se suelen realizar de los sistemas de trading son, en la mayoría de los casos, arbitrarias.

Podemos establecer tres categorías:

a) Sistemas de trading seguidores de tendencia: Son sistemas que tratan de identificar un movimiento determinado de los precios para tomar una posición en la misma dirección que ellos, bajo la hipótesis de que la tendencia va a continuar.

b) Sistemas de trading contra la tendencia: En este caso, se trata de detectar el movimiento actual de los precios para tomar una posición contraria al mismo, bajo la hipótesis de que el mercado, tras dicho movimiento, va a experimentar una corrección de la tendencia dominante.

c) Sistemas de trading de reconocimiento de patrones: Se trata de reconocer patrones de comportamiento a través de, por ejemplo, las figuras chartistas o las figuras de candlesticks. En un sentido estricto, pues, estos sistemas de inversión incluirían a los dos anteriores, ya que los patrones de precios no son sino señales bien para el cambio de tendencia o bien para el establecimiento de la misma.

Hay que partir de la base de que ningún sistema de trading es infalible, como tampoco lo es el Análisis Técnico en cualquiera de sus vertientes. Ahora bien, lo que sí se suele conseguir con los sistemas de trading basados en el análisis técnico es reducir el estrés del inversor y proporcionar una aproximación razonada y metodológica a las decisiones de inversión que éste toma, con la ventaja de que, además, a medio y largo plazo suelen funcionar (ponen a nuestro favor mayores probabilidades de acierto en las decisiones de inversión) lo cual se traduce a la larga en un incremento sustancial de los beneficios o, en su caso, en una reducción de las pérdidas, siempre y cuando vayan acompañados por un buen sistema de gestión del dinero.

Reglas fundamentales de todo sistema de trading.

En lo que al fondo de los sistemas de trading se refiere, no hay que intentar ser demasiado sofisticado, puesto que la inversión bursátil en sí no es compleja; en cualquier momento que nos enfrentemos al mercado las situaciones que se pueden dar son las siguientes:

a) En cuanto a la evolución futura de los precios, puede ocurrir: 1. Que suban.2. Que bajen.3. Que se muevan lateralmente.

b) En cuanto a la posición del inversor, puede suceder que esté: 1. En posición compradora: es decir, que esté fuera del mercado y quiera comprar.2. En posición vendedora: es decir, que esté dentro del mercado y quiera vender.

Ante estas situaciones, que pueden combinarse entre sí, no hay que intentar inventar nada nuevo; simplemente hay que utilizar sistemas de inversión (como el análisis técnico) que han resistido al paso del tiempo y que se han basado siempre en tres reglas básicas:

a) Operar siempre con la tendencia.

b) Cortar las pérdidas rápidamente.

c) Dejar correr los beneficios.

A) Operar con la tendencia. La primera cuestión que debemos resolver cuando vamos a tomar una decisión de inversión es determinar si el mercado o valor analizados están inmersos o no en una tendencia concreta. Para ello podemos utilizar tanto el análisis gráfico, trazando líneas directrices, como el análisis técnico, utilizando, por ejemplo, las medias móviles u otros indicadores seguidores de tendencia. Lo aconsejable es utilizar una combinación de ambos estos métodos y, si es posible, varios de ellos. Al final, cada inversor utilizará aquel conjunto de reglas o técnicas con las que se sienta más seguro o más cómodo, siempre que le hayan demostrado que son lo suficientemente fiables a la hora de establecer la tendencia concreta que sigue el mercado.

B) Cortar rápidamente las pérdidas. Lógicamente, si de cortar las pérdidas se trata es porque anteriormente hemos entrado en el mercado y nos hemos colocado en posición vendedora. Posiblemente nos ha fallado la primera regla básica: no hemos sabido distinguir la tendencia del mercado y hemos terminado operando en su contra, motivo por el cual aparecen las primeras pérdidas. Lo importante en estos casos es tener definido un conjunto de reglas (el análisis técnico, por ejemplo) que nos indique cuándo debemos abandonar el mercado a pesar de que hayamos incurrido en pérdidas. Es decir, se trata de definir unas condiciones que, si se cumplen, indican que una entrada no ha funcionando correctamente, porque nos basamos en una señal errónea, y que, consecuentemente, tenemos que aplicar el principio de cortar las pérdidas rápidamente y abandonar el valor o mercado.

C) Dejar correr los beneficios. Este principio, junto al anterior, inspira las reglas que debemos establecer en lo que a la salida de las operaciones se refiere. Una vez hemos entrado en un valor y estamos ya en posición vendedora, debemos diseñar unas reglas de salida tales que no nos obliguen a abandonar un valor antes de tiempo, privándonos de beneficios que se obtendrían simplemente siguiendo la tendencia. Se trata de encontrar señales gráficas o de indicadores técnicos que nos alerten del fin de la tendencia vigente en el mercado, evitándose señales falsas que nos hagan salir del valor antes del cambio.

Partes integrantes de un sistema de trading.

Usando estas reglas o principios básicos podemos tener una idea de cuáles son las partes que componen un sistema de trading y para qué se utiliza cada una de ellas. Así, un sistema de trading se compone de tres subsistemas independientes entre sí y que hay que desarrollar de forma separada:

1. El primer subsistema lo podemos llamar identificador de tendencia y debe indicarnos cuándo un mercado o valor debe ser tenido en cuenta para posicionarnos en él.

2. El segundo subsistema, que llamaremos de entrada, es el más complejo y está compuesto por el conjunto señales que nos indican el momento justo en que podemos entrar en un valor o mercado.

3. El tercer subsistema es el de salida y es la parte más importante dentro del sistema global de trading, ya que determina cuál va a ser el beneficio que se obtiene gracias a la operación realizada.

EL SUBSISTEMA DE IDENTIFICACIÓN DE LA TENDENCIA:

La palabra tendencia debe estar siempre referida a un plazo de tiempo determinado (corto, medio o largo plazo). Las técnicas del análisis técnico son especialmente fructíferas en el medio plazo, por lo que las tendencias que debemos identificar son aquéllas que se prolongan en el tiempo un mínimo de dos meses y un máximo de un año. En este primer estadio de nuestro sistema de trading estamos buscando la tendencia simplemente para averiguar cuál es la dirección que está siguiendo el mercado, pero no hemos hablado todavía de si es o no el momento adecuado para entrar o salir. Sólo después de haber establecido la dirección del mercado (alcista, bajista u horizontal) en el plazo que analicemos (corto, medio o largo) y dependiendo de si nuestra posición es compradora o vendedora, será cuando trabajaremos en el timing o subsistema para determinar el momento justo de entrada o salida del valor.Si se duda sobre qué sistema seguir, se puede empezar por utilizar uno de los indicadores técnicos más simples y que permite establecer la dirección del mercado de una forma más sencilla: la media móvil (en cualquiera de sus distintas modalidades de cálculo, aunque personalmente yo prefiero la media exponencial). Así, si estamos fuera del mercado, podremos empezar a pensar en tomar posiciones compradoras cuando los precios estén por encima de la media y ésta tenga una dirección ascendente. Inversamente, por ejemplo si deseamos abrir una posición vendedora, se tomarán en cuenta las señales que proporcione la media cuando los precios estén por debajo de la misma y ésta tenga un sentido descendente.Recordemos que también existe la posibilidad de utilizar dos medias móviles, una de periodo muy corto y otra de periodo algo más largo. En este caso, estableceremos que la tendencia es al alza (y, por tanto, tendremos en cuenta las señales de compra que produzca el segundo subsistema) cuando la media corta se sitúe por encima de la larga. De forma inversa, estableceremos la tendencia a la baja (y, por tanto, haremos exclusivamente caso de las señales de venta que produzca el tercer subsistema) cuando la media corta esté por debajo de la larga. Este método falla en el momento de determinar los periodos en los que el mercado puede tener movimientos laterales, que son quizá los periodos más difíciles de determinar y en los que peor suelen funcionar los sistemas de trading.Otra posibilidad para determinar la tendencia es, como ya sabrán, emplear tres medias. Siguiendo la serie de Fibonacci, podemos seleccionar como periodos de dichas medias por ejemplo 3, 8 y 21 periodos. De hecho, la selección de los periodos de las medias en base a la serie de Fibonacci es una muy buena técnica, casi mejor que optimizar los periodos, por cuanto dicha serie ofrece unas separaciones entre los periodos de las medias bastante aceptables. Por supuesto, podemos utilizar también para identificar la tendencia del mercado otros sistemas basados en indicadores técnicos que se adecuen a nuestro hábito de inversor, como por ejemplo las Bandas de Bollinger, el sistema parabólico SAR o las líneas de tendencia y canales.Si un inversor diversifica e invierte en varios mercados y valores, puede tener desarrollados métodos identificadores de la tendencia específicos para cada mercado o valor, basados incluso en indicadores diferentes, pero en principio es preferible apostar por la simplicidad operativa y utilizar siempre que sea posible el mismo sistema, pues, normalmente, un sistema que identifica la dirección de las cotizaciones en un determinado mercado debería funcionar igual de bien en cualquier otro, ajustando, como mucho, los valores de los parámetros que se utilicen. Como regla, desconfiaremos de aquellos sistemas que sólo funcionen en un único caso y bajo condiciones muy específicas. En cualquier caso, la solución definitiva no existe y cada inversor deberá encontrar la combinación con la que se encuentre más a gusto, ya que lo que puede ser válido para uno no tiene por que ser válido para otro por muchos motivos, como, por ejemplo, el plazo de inversión escogido, el rendimiento esperado, el riesgo asumido, la fiscalidad deseada, etc.

EL SUBSISTEMA DE ENTRADA:

Este subsistema es el corazón del sistema de trading y consiste en establecer un conjunto de señales que nos indiquen cuándo debemos entrar en el mercado comprando (o vendiendo, si operamos a la baja). Muchos inversores no son conscientes de la dificultad que entraña la construcción de este subsistema y simplemente utilizan un único indicador que lo resuelva todo y que funcione en todas las circunstancias (la identificación de la tendencia, la entrada y la salida), como si de una bola de cristal se tratara. Estos inversores piensan que ese único indicador va a servir para determinar cuándo el mercado está en tendencia, para señalar el momento de entrada y para dar la señal de salida, tratándose de un grave error, ya que si bien en algún momento cualquier indicador puede comportarse de esa manera, en cuanto cambien las condiciones en las que se está desarrollando el mercado, el indicador fallará.Una vez más, la selección de las reglas que van a proporcionar la señal definitiva de entrada en el mercado dependerá de las preferencias de cada inversor. Se pueden utilizar los cortes del Estocástico con su línea de señal, las señales del RSI atravesando las zonas de sobrecompra o sobreventa, las señales del MACD, las rupturas de líneas de tendencia, el cruce de los precios con las medias móviles o de éstas entre sí, las Bandas de Bollinger y otros muchos posibles indicadores, y ello bien de forma individual o de forma conjunta, escalonando en cierto modo las entradas.Igualmente, se pueden establecer diferentes indicadores para los distintos plazos que pueden presentar las tendencias, entendiendo que los primeros en actuar serán los indicadores del corto plazo, posteriormente los de medio plazo y, finalmente, los del largo plazo. El objetivo será operar coordinadamente con las tres tendencias que coexistirán en cada momento en el mercado.Una vez que el sistema nos haya dado una señal de entrada y hayamos tomado posiciones, pueden darse dos situaciones:

a) Que la entrada haya sido correcta: en cuyo caso, como ya sabemos, la operatoria será dejar correr los beneficios hasta que surja la señal de salida otorgada por el tercer subsistema.

b) Que la entrada haya sido errónea: en este caso aparecerán las pérdidas y, para protegernos de ellas, necesitamos utilizar un sistema de stop loss (stop de pérdidas).

EL SUBSISTEMA DE SALIDA O DE REALIZACIÓN DE BENEFICIOS:

El subsistema de salida es la parte más crítica de todo el sistema de trading. Si tenemos un buen subsistema de identificación de tendencias y un buen subsistema de entrada en el mercado y, asimismo, utilizamos correctamente los stop loss y las reglas de gestión del riesgo operativo o gestión del dinero (que veremos más adelante), pero nos falla sistema de salida, puede que no incurramos en pérdidas, pero tampoco obtendremos beneficios, con el riesgo de que si en un momento dado nos falla cualquiera de los otros subsistemas obtendremos pérdidas seguro. El correcto diseño del subsistema de salida determinará que nuestro sistema global de trading sea o no ganador.El cumplimento disciplinado de las reglas que conforman el subsistema de salida (o de realización de beneficios) es la parte más dura del trabajo, pues cada día que estamos en el mercado se nos plantea un gran dilema: mantener la inversión un día más o realizar los beneficios o pérdidas que llevemos acumulados. La cuestión es cuánto beneficio del que hasta ahora hemos conseguido es posible arriesgar frente al que todavía podemos realizar. Antes de nada creemos necesario volver a recordar el tercer gran principio de todo sistema de trading: dejar correr los beneficios. Mientras el mercado esté en la dirección de la operación de entrada debemos continuar en él, pero si la tendencia empieza a cambiar debemos estar preparados para abandonar lo más rápidamente posible nuestra posición no sólo cuidándonos de que no aparezcan las pérdidas, sino también protegiendo los posibles beneficios obtenidos.Una vez más se nos presentan varias posibilidades para construir las reglas de actuación de nuestro subsistema de salida y la primera de ellas pasa por incorporar de nuevo todas las herramientas del análisis técnico y gráfico que conozcamos, siendo el inversor el que deberá al final escoger las que mejores resultados le den y que más sencillo le resulten utilizar.Pero, sea cual sea el criterio que finalmente adoptemos, uno de los aspectos que siempre tendremos que considerar será el nivel de beneficios aceptable por operación que hay que mantener, el cual será directamente proporcional a la cantidad que arriesguemos. Los buenos operadores obtienen en cada operación un ratio de beneficios medios / pérdidas medias de aproximadamente 2'5 (en este ratio se incorporan los gastos de la operación). Este ratio puede variar en función del plazo en que se opere, siendo normal que descienda en las inversiones a muy corto plazo y que aumente hasta 4 en las de más largo plazo.El sistema de salida puede llevar implícito también el recálculo de stops (stop loss dinámicos) que, en este caso, van encaminados no a la detención de las pérdidas, sino a la protección de los beneficios.Una prueba para determinar si un sistema de salidas que se está utilizando es o no bueno consiste en generar aproximadamente unas 30 entradas de forma aleatoria (sin importar la dirección del mercado) y aplicarles directamente las condiciones de salida que hayamos fijado. Si los resultados no están en torno al punto muerto (es decir, al nivel a partir del cual ni se pierde ni se gana una vez descontados los costes operativos) será necesario revisar ese sistema de salida.

LOS STOP LOSS O STOP DE PÉRDIDAS:

Las órdenes "on stop", como ya sabran seguramente, consisten en dar a nuestro broker una orden condicionada, que se introduce al momento en el sistema informático de mercado de que se trate y que se almacena por si se cumple la condición impuesta. Asimismo, dado que algunos mercados de acciones no admiten ordenes on stop, también hablamos de la fijación de stops de pérdidas cuando se trata de stops "mentales", a realizar sobre el papel o la hoja de cálculo de nuestra cartera. Por ejemplo, diríamos "compro a 100 y (condición) si baja un 5% (a 95) es que me he equivocado y tengo que vender". Si efectivamente baja el precio llamamos a nuestro broker y le damos la orden de venta antes de que baje más.La utilidad de los stop loss consiste lógicamente en limitar las pérdidas mientras se dejan correr los beneficios. Por ejemplo, si creo que el mercado va a subir (identificación de una tendencia alcista) puedo decidir comprar a 2400 (entrada), pero, por si acaso he identificado mal la tendencia y me he equivocado, fijo mentalmente un stop de venta a 2375 (25 puntos de pérdida). Si el mercado sigue subiendo no hay problema, pero si, por el contrario, empieza a caer, cancelaría mi posición cuando llegara a 2375, asumiendo una pérdida de 25 puntos. Los stop loss o stops de perdidas se pueden colocar más o menos cercanos al precio de entrada en el valor. El stop ideal sería aquél que nos mantuviera en la posición con un riesgo asumible y que no se activara con las correcciones fortuitas y aleatorias de los mercados. Realmente es difícil encontrar los puntos de stop que cumplan con estas posiciones excluyentes.Si los stops están muy ceñidos la ventaja es obvia: las pérdidas de cada operación serán menores. Sin embargo este procedimiento acabará debilitando financieramente la cuenta y psicológicamente al inversor, ya que no hay nada más frustrante que, por señales erráticas, haber cerrado una serie consecutiva de posiciones que, si se hubieran mantenido sin el stop, hubieran proporcionado buenos beneficios. Por su parte, los stops alejados suelen proporcionar mayores rendimientos que los ceñidos, pues no dan la señal de salida tan pronto, pero ello a costa de tener que soportar unas pérdidas mayores en el caso de que nos equivoquemos en la entrada.El stop loss también puede ser dinámico, en cuyo caso su finalidad consiste en proteger los beneficios acumulados, más que en evitar las pérdidas.

Veamos como funcionan con dos variantes:

a) En términos absolutos: Compramos un futuro a 2400 y tomamos la decisión de que sólo estamos dispuestos a perder, como máximo, 25 puntos, por lo que fijamos nuestro stop de pérdidas en 2375. Si la cotización del valor bajase hasta los 2375 puntos, lo venderíamos inmediatamente y asumiríamos las pérdidas, protegiéndonos de otras mayores. Ahora bien, si el futuro sube, por ejemplo, hasta 2450, la técnica a seguir es subir simultáneamente nuestro stop loss hasta 2440, con lo que asumimos el beneficio conseguido y sólo admitimos una minoración en el mismo de 10 ticks. Pensemos que vuelve a subir el valor hasta alcanzar los 2480 pesos; en tal caso, nosotros subiríamos nuevamente el stop hasta 2470. Si después de las anteriores alzas el mercado se vuelve y lleva al valor hasta la zona de los 2350, con un stop loss estático habríamos vendido a 2375 pesos, obteniendo sólo una pérdida de 25 puntos, pero con el stop loss dinámico habríamos vendido a 2470, con lo que no sólo evitaríamos cualquier pérdida, sino que, además, habríamos protegido los beneficios, obteniendo una ganancia de 70 puntos.

b) En términos relativos: Esta variante consiste en establecer siempre el mismo stop de pérdidas en términos porcentuales. Por ejemplo, compramos un futuro a 2400 y nos marcamos como stop loss un 1% (hasta los 2376 puntos). Si el futuro sube a 2450 nuestro límite de pérdidas es el 1% de dicha cantidad (25 puntos), por lo que el stop queda establecido no en 2440, sino en 2425. Si el valor vuelve a subir hasta 2480 marcamos como stop loss 2480 - 1%*2480 = 2455 (en lugar de 2470 que obteníamos con la primera variante). Como vemos, esta variante permite que pueda haber una consolidación un poco más amplia de los precios, evitando las señales falsas en caso de que se produzcan, pero a cambio de perder puntos de rentabilidad en caso de que se confirmen. La diferencia es que aquí conforme va subiendo el valor el colchón de retroceso se va haciendo más grande en términos absolutos, pero idéntico en términos porcentuales, mientras que con la primera variante el colchón de retroceso es siempre igual en términos absolutos, pero se va haciendo progresivamente más pequeño en términos porcentuales conforme suben los precios.

Citar por último que también podemos usar algunos indicadores técnicos como subsistemas generadores de stops loss dinámicos; así, por ejemplo, se suelen usar en este sentido las medias móviles como soportes de los precios ascendentes, las Bandas de Bollinger o el sistema parabólico SAR. En cualquier caso, más importante que el método elegido para fijar los stops de perdidas, es ser consecuente y disciplinado con el mismo, es decir, ejecutar realmente la orden de venta cuando el stop sea alcanzado.

¿CÓMO SE PRUEBA UN SISTEMA DE TRADING?

Un sistema nunca está terminado y siempre hay que ir comprobando su evolución y su comportamiento ante los diferentes escenarios de mercado que pueden producirse. En los siguientes puntos veremos cómo se pone a prueba un sistema y qué parámetros hay que tener en cuenta antes de llevarlo a la práctica con dinero real. La posibilidad que ofrecen las computadoras y los programas de software disponibles facilitan que cualquier idea o sistema pueda ser probado sin necesidad de arriesgar ni un peso. Ahora bien, los resultados que se obtienen sólo garantizan o prueban la bondad del sistema hasta el momento presente, puesto que no es posible garantizar la eficacia del mismo a partir de su utilización en el mercado real. A pesar de esto, un sistema que ha mostrado su validez y solidez en diversas coyunturas de mercado ofrecerá resultados positivos al inversor. Normalmente no se dispondrá de un único método, sino que se trabajará con varios alternativos, muchas veces simultáneamente, utilizando en cada caso el que mejor comportamiento está demostrando de acuerdo con la actual situación. Con el test del sistema podemos determinar los plazos en los que es efectivo, qué indicadores interaccionan y funcionan mejor con el mismo, la interacción de las diferentes variables en el riesgo-beneficio, efectuar análisis de sensibilidad de las variables. Para ello, el sistema debe estar diseñado y creado desde un principio para aportar una información homogénea en varios de sus aspectos, para poder ser evaluada y comparada y en base a ella determinar la utilidad del mismo.

La información debe ser, como mínimo, la siguiente:

a) El periodo utilizado. Normalmente en años, siendo deseable que sea el máximo posible (un mínimo de cinco años, cuando se trabaja en base diaria) y a ser posible con diferentes situaciones de mercado, como, por ejemplo, alzas, bajas y movimientos laterales. Cuando se tiene una buena base de datos de más de 5 años, lo mejor es empezar probando el sistema en un periodo intermedio. Una vez se tienen los resultados deseados, probar sin variación de los parámetros el mismo periodo de tiempo con datos anteriores y con datos posteriores. Si se mantienen la línea de resultados, el sistema empezará a dar muestras de su validez. También debería efectuarse la prueba con el mismo periodo de datos arrancando en tantas fechas distintas como sea posible, para analizar la consistencia que no dependa de unas condiciones iniciales determinadas. Por último, conviene realizar la prueba completa con el total del periodo de datos. Si se mantienen los resultados sin excesivas variaciones, el sistema tiene muchas garantías de seguir funcionando en el futuro.

b) El beneficio neto. Es el resultado total del periodo una vez descontados los costes de transacción o comisiones, teniendo en cuenta que probablemente entraremos a precios superiores en las compras e inferiores en las ventas que los que se puedan determinar. Esto puede ponderarse utilizando como precio al que se realizan las operaciones el de apertura del día siguiente a que nos proporcionan la señal.

c) El número de operaciones analizado. Es importante que un sistema genere para el periodo analizado las suficientes operaciones para validar su eficacia. Como mínimo deberemos tener para el periodo analizado unas cien operaciones, correctas o erróneas, pero debe mantenerse en esta proporción. Un sistema que genere poca operativa, aunque arroje un buen resultado, será poco fiable.

d) La operación con mayor beneficio y la operación con mayor pérdida. Es importante que la operación con mayor beneficio no sea un porcentaje elevado del beneficio total obtenido por el sistema, porque la situación puede no volver a repetirse. También es interesante analizar la operación con mayor pérdida para controlar que no exceda el total de riesgo que podemos asumir. Tampoco hay que ajustar las reglas del sistema para que eviten esta máxima pérdida, ya que su aparición puede venir provocada en el futuro por otras condiciones no previstas. Es preferible que sea el sistema de stops el que consiga evitar su aparición.

e) El máximo número de operaciones consecutivas con pérdidas y con beneficios. Es muy útil, sobre todo para intentar determinar si podremos soportar la presión de estar perdiendo de forma consecutiva un número grande de veces y seguir sin desconfiar del sistema manteniendo su disciplina. Este dato puede incrementarse en el futuro. No es definitivo, pero puede aproximarse bastante. También puede ser útil para evaluar el capital necesario para afrontar con garantías el sistema.

f) El máximo recorrido adverso medio por operación y el mayor. Habrá que tener un estómago muy fuerte para confiar en un sistema que durante cinco años haya obtenido un rendimiento anual del 100%, pero que en medio hayamos tenido, con una posición en cartera, pérdidas no realizadas del 50% de la posición. Esto es lo que se intenta analizar con este parámetro, muy importante, ya que ataca directamente a la disciplina psicológica del inversor.

g) El porcentaje de operaciones ganadoras. Es difícil encontrar sistemas seguidores de tendencia con un porcentaje de operaciones ganadoras superior al 55%. Muchas veces podemos considerarnos satisfechos de tener un porcentaje entre el 35% y el 45%. Hay que ser especialmente cuidadosos con el efecto que tienen los stops sobre este porcentaje. Hay que desconfiar sistemáticamente de los sistemas con elevados porcentajes de aciertos.

h) El ratio beneficio medio / pérdida media. Este ratio deberá ser siempre superior a 1, especialmente si nuestro porcentaje de aciertos es bajo. Si obtenemos uno entre el 2'5 y el 3'5 con niveles de acierto en torno al 40% habremos desarrollado un buen sistema.

i) La volatilidad y la probabilidad de ruina. La volatilidad, calculada como desviación típica de los resultados obtenidos en todas las operaciones, debe ser lo mas baja posible. La probabilidad de ruina es una fórmula que nos permite calcular (teniendo en cuenta el capital inicial, el ratio de beneficio medio / pérdida media y el porcentaje de acierto) la probabilidad que tiene el sistema de autodestruirse, es decir, de que se conjuguen los peores resultados y se acabe perdiendo el capital invertido a pesar de haber encontrado un sistema rentable en el tiempo.

(2x2=5-1) Todo podrìa suceder de manera distinta a como creemos

Desconectado

#12 20-07-09 00:24

- CA72

- Miembro

- Calificacion : 22

Re: Fundamentos Sistemas de Trading

Acá dejo un ejemplo de un sistema de trading, El método de las tortugas, me acuerdo haberlo leído hace un buen tiempo atrás, ahora al volver a leerlo muchas cosas tienen más sentido, y me queda más claro que la mecanización de un sistema, el adecuado control de riesgo y la confianza en su funcionamiento que dan los test del mismo, además de la disciplina al aplicarlo, serán la base del exito en el mundo de las inversiones.

Lo más destacable de este método, es que se dice fue diseñado para realizar un experimento con personas sin experiencia en el mundo de las inversiones y que lograron obtener un 80% de rentabilidad anual durante 4 años.

Acá va el link, creo que es interesante de leer y sacar algunas conclusiones.

http://www.santabolsa.com/o4manuales/si … rtugas.pdf

Saludos y exito.

Desconectado

#13 22-07-09 20:46

- danvasqar

- Miembro

- Calificacion : 20

Re: Fundamentos Sistemas de Trading

Estimados:

Estoy creando mi propio sistema de Trading, pero tengo algunas dudas que pueden ayudarme. Para empezar, hay que ser disciplinado y para eso es fundamental un sistema de registro que me permita crear graficos, estadisticas, rentabilidades, etc.

Por eso mi pregunta es ¿como llevan su propio registro? ¿planilla excell? ¿mensual, diario, etc? yo con planilla excel, pero no me siento conforme. me gustaría saber como lo hacen los demas, si pueden con ejemplo porfavor.

Gracias.

Desconectado

#14 27-07-09 21:03

- albert

- Expulsado

- Calificacion : 38

Re: Fundamentos Sistemas de Trading

Sea cual sea el sistema de trading q usen, este sistema les dará para el tiempo analizado pasado (backtesting) N transacciones,

cada una de esas N transacciones tendrá un % de ganancia (o perdida) igual a Ri, con i de 1 a N. Para evaluar el sistema pueden usar

el siguiente indicador:

I = ( promedio de los Ri / desviacion estandar de los Ri ) * raiz cuadrada de N

1.- el promedio de los Ri nos interesa que sea lo mas alto posible, lógico.

2.- la desviacion estandar de los Ri nos interesa que sea lo mas pequeña posible (de nada nos sirve

un sistema rentable con alta desviacion standar de sus retornos pues estamos asumiendo mucho riesgo,

es un sistema algo "inestable", en una transaccón a veces nos da +30% y en otras -15% por ej)

3.- nos interesa q N sea lo mas alto posible para q tenga validez el sistema, N igual a 1 2 o 3 es

muy pobre, son señales aisladas que no tienen por q repetirse en el futuro pues no son habituales

para conformar un patrón.

Juntandos los 3 ptos, queremos un I lo más alto posible!

Otra cosa: el sistema tiene q ser testeado para distintos tiempos, puede q un sistema era bueno

para los ultimos 2 años pero no para los ultimos 10 años . Una idea es particionar el tiempo y probar el

sistema para cada periodo, por ej probarlo para año 1990 al 2000 y luego para año 2000 al 2009 y ver

si los resultados son consistentes.

Otro punto: si vas a optimizar tu sistema, cuidado con la sobreoptimizacion, a lo más optimizar 2 o 3

parametros y no sólo elegir los parametros óptimos sino que elegir una zona óptima y estable. Ejemplo

si se optimizara el cruce de media movile corta v/s larga , tenemos dos parametros para optimizar. Si el optimo

nos da media movil 10 v/s media movil 140 hay que ver los valores adyacentes:

que pasa con el sistema media movil 10 v/s media movil 150?? tb es bueno o baja considerablemente con respecto

a 10/140 ? que pasa con 5/140? 10/130? etc La idea es q 10/140 sea no sólo el óptimo sino que este

en una zona de confianza óptima!

Desconectado

#15 27-07-09 21:24

- albert

- Expulsado

- Calificacion : 38

Re: Fundamentos Sistemas de Trading

Me faltó otro punto: cuando comparan el sistema con la estrategia buy/hold, el metastock puede ser muy engañoso. Por ejemplo, si uds quieren testear el sistema para los ultimos 4 años, son aproximadamente los ultimos 1000 datos (1000 dias habiles), el metastock calcula el buy/hold simplemente comparando el precio de hoy(dato numero 1000) con el precio de inicio del periodo (dato numero 1). Si justo en el inicio del periodo hay una bajada o subida grande , o si justo al final del periodo hay una bajada o subida grande ... distorciona todo ... de hecho cada dia nuevo q pase el buy/hold cambiara, al agregar el ultmo dia de transaccion. Un idea para el ejemplo de los 1000 datos seria:

calcular el precio de cierre promedio de los primeros 50 días del periodo y de los ultimos 50 días del periodo, y calcular el buy/hold en base a esos promedios.

El numero para promediar en este caso 50 lo eligen uds, y debe proporcional al numero de datos (si testean pàra los ultimos 200 datos pueden promediar los primeros y ultimos 10 cierres)

Desconectado

#16 28-07-09 00:20

- albert

- Expulsado

- Calificacion : 38

Re: Fundamentos Sistemas de Trading

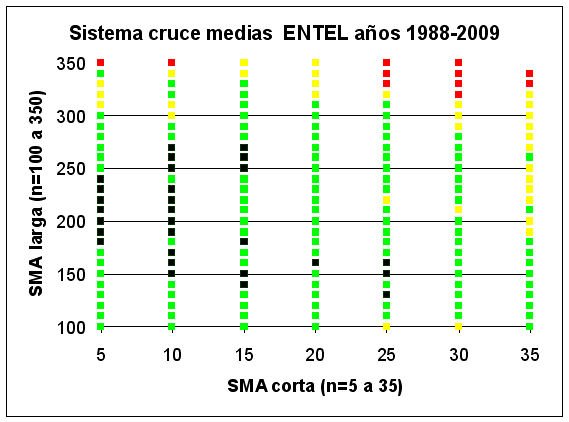

Para ilustrar el correcto uso de la optimizacion de los parametros en un sistema de trading les ilustro un ejemplo. Testeando el método de cruce de medias moviles (compra : SMA corta cruza a SMA larga), para el caso de ENTEL entre los años 1988 hasta el presente.

Eje x: el parámetro usado para la SMA corta

Eje y: el parámetro usado para la SMA larga

color negro: sistemas q generan retornos maximos

color verde: sistemas q sin ser los optimos generan retornos mayores al buy/hold

color amarillo: sistemas q generan retornos similares al buy/hold

color rojo: sistemas q generan retornos inferiores al buy/hold

La idea es elegir una combinacion de parametros de color negro, pero que a la vez ese sistema elegido este rodeado (hacia arriba abajo izquierda y derecha) tb por sistemas negros optimos o verdes casi optimos, por ejemplo el sistema de cruce SMA 10 con SMA 200. Asi tenemos una zona de parametros optima.

nota: el grafico ilustra que el sistema de cruce de medias para ENTEL funciona muy bien para los años 1988-2009, para los parametros estudiados casi todos superan al buy/hold

Desconectado

#17 28-07-09 03:14

- Mavry

- Moderador

- Calificacion : 142

Re: Fundamentos Sistemas de Trading

La verdad es que es el enfoque equivocado. Si un sistema supera a un papel o no es totalmente intracendente. Por que? Simplemente por que lo que uno pretende hacer es ganarle al ipsa, para eso elegirá los papeles que tengan mayores opciones de lograr esta tarea. Habrán periodos en que estar en un papel en particular (o papeles según el grado de diversificación utilizada) será la mejor manera de lograr este objetivo, a veces será otro papel... no todos ofrecen siempre las mejores oportunidades si no que los ganadores cambian todo el tiempo dentro de cada periodo que se pueda estudiar (la prueba lógica de entonces probar con los que le han ganado al ipsa en el pasado no funciona por que el supuesto de que lo harán en el futuro es más que dudoso, y por último si uno lo supiera sería cosa de solo comprar ese papel y listo). Para esto, la discriminación entre señales de papeles dentro de una muestra, no hay optimización posible y si utilizáramos sistemas con variables distintas estaríamos midiendo a los papeles con varas distintas lo que claramente es una discriminación a priori, lo cuál nuevamente nos lleva al hecho de que no sabemos cuál va a ser mejor en el futuro (otras variables como la volatilidad y demaces son de fácil incorporación vía fórmula, sin generar un valor específico a priori si no que uno que venga directamente del comportamiento del papel que, como pueden imaginarse, se comporta a de muchas maneras durante su historia). El obtener una señal de compra no es suficiente para comprar, se debe elegir la mejor señal de compra disponible... por supuesto eso aporta mucho tanto a la rentabilidad de largo plazo tanto como a la capacidad del sistema de generar aciertos. Esta discriminación es muy importante debido a que las acciones, a diferencia de los futuros, suelen pasar periodos largos en canales laterales o en situaciones cercanas a la aleatoridad. Eso sin siquiera entrar a discutir si en el mejor sample out of data que podemos obtener, el mercado mismo en tiempo real, la optimización funcionará con las misma o con similar eficacia, lo cual es al menos dudoso.

Saludos

No vendas demasiado pronto....aunque nunca es demasiado pronto para vender.

Desconectado

#18 28-07-09 13:35

- albert

- Expulsado

- Calificacion : 38

Re: Fundamentos Sistemas de Trading

"Si un sistema supera a un papel o no es totalmente intracendente" ... eso si que es totalmente errado. Una condición necesaria (pero no suficiente) para que un sistema sirva o no para un determinado activo o papel (en el ejemplo ENTEL) es que el sistema como mínimo supere la estrategia buy/hold del papel, pues de lo contrario bastaria sólo comprar el papel y mantenerlo sin perder tiempo de seguirlo ni costos de transaccion.

Lo que tu hablas es formar un portfolio con el objetivo de superar al ipsa, lo que yo estaba hablando es de qué manera se puede analizar-validar un sistema cuando se optimizan sus parámetros, osea temas totalmente diferentes.

Y referente a elegir la mejor señal posible, eso queda a criterio de cada inversor: si dentro de las 40 del IPSA hay 10 papeles que estan dando señales de compra simultaneamente segun un sistema elegido, y sólo quieres un portfolio de maximo 4 acciones, una forma podria ser elegir de esos 10 los 4 que tengan mejores fundamentales o elegir sólo las señales de mejor calidad.

En mi caso hago lo sgte: sigo unos 10 papeles "escogidos" y para un cada papel puedo analizar unos 100 sistemas diferentes, osea tengo 1000 sistemas en total. Cada uno de esos 1000 sistemas me arroja una señal (comprar, vender o esperar) y cada señal tiene un indice de calidad ... por lo tanto hago un ranking de 1000 señales y cuando tengo muchas señales de buena calidad para un mismo papel comienzo a actuar.

Desconectado

#19 28-07-09 13:58

- CarlosV

- Expulsado

- Calificacion : 11

Re: Fundamentos Sistemas de Trading

"Si un sistema supera a un papel o no es totalmente intracendente" ... eso si que es totalmente errado. Una condición necesaria (pero no suficiente) para que un sistema sirva o no para un determinado activo o papel (en el ejemplo ENTEL) es que el sistema como mínimo supere la estrategia buy/hold del papel, pues de lo contrario bastaria sólo comprar el papel y mantenerlo sin perder tiempo de seguirlo ni costos de transaccion.

Lo que tu hablas es formar un portfolio con el objetivo de superar al ipsa, lo que yo estaba hablando es de qué manera se puede analizar-validar un sistema cuando se optimizan sus parámetros, osea temas totalmente diferentes.

Y referente a elegir la mejor señal posible, eso queda a criterio de cada inversor: si dentro de las 40 del IPSA hay 10 papeles que estan dando señales de compra simultaneamente segun un sistema elegido, y sólo quieres un portfolio de maximo 4 acciones, una forma podria ser elegir de esos 10 los 4 que tengan mejores fundamentales o elegir sólo las señales de mejor calidad.En mi caso hago lo sgte: sigo unos 10 papeles "escogidos" y para un cada papel puedo analizar unos 100 sistemas diferentes, osea tengo 1000 sistemas en total. Cada uno de esos 1000 sistemas me arroja una señal (comprar, vender o esperar) y cada señal tiene un indice de calidad ... por lo tanto hago un ranking de 1000 señales y cuando tengo muchas señales de buena calidad para un mismo papel comienzo a actuar.

Albert, en este foro hay una seccion track records, donde puedes colocar tus movimientos.

Ya que nos cuentas que tienes un sistema tan elaborado, seria interesante verlo en accion.

atte.

"No tengo suerte, soy fatal / pues a mí todo me sale mal / pero un día mi suerte cambiará..........."

Desconectado

#20 31-07-09 17:36

- winn

- Miembro

- Calificacion : 2

Re: Fundamentos Sistemas de Trading

Amigos: Mucho agradeceré algún aporte sobre lo siguiente:

Si conocen un sistema de prueba o testeo para métodos de trading,que esté en castellano... Lo anterior, porque es difícil interpretar correctamente los detalles técnicos en otro idioma. En su defecto,recomendar un system tester en inglés que sea sencillo y fácil de entender.

En todo caso,gracias a todos por sus muy buenos aportes técnicos.

Desconectado

#21 02-08-09 12:29

- K9

- Moderador

- Calificacion : 81

Re: Fundamentos Sistemas de Trading

Hola Winn

Mira casi todo esta en inglés. Sin embargo, he encontrado fabuloso el poder encontrar sistemas o testeos de sistemas en castellano a traves de google y youtube. Hay muchos videos sobre estos temas que esperan ser vistos. Tomate un tiempo y busca por palabras claves y veras como apacerecen cosas. Ojo, eso si, ya que lo que te muestran en general es cuando el sistema funciona, no cuando no funciona. En todo caso si puedes clarificar la operatoria y visualizarlo en tu programa gráfico.

Saludos

E=(PW * AW) (PL * AL)

Desconectado

#22 04-08-09 22:48

- RPA____

- Miembro

- Calificacion : 0

Re: Fundamentos Sistemas de Trading

Srs:

Me gustaría saber que indicadores se pueden utilizar cuando existe una tendencia lateral. Me gustaría estudiarlos.

Muchas Gracias

Desconectado

#23 04-08-09 23:42

- Mavry

- Moderador

- Calificacion : 142

Re: Fundamentos Sistemas de Trading

Los más comúnmente utilizados son el RSI, Stochastic oscillator aunque también son interesantes otros como el Relative momentum index y el william's %R

No vendas demasiado pronto....aunque nunca es demasiado pronto para vender.

Desconectado

#24 07-08-09 20:50

- Mavry

- Moderador

- Calificacion : 142

Re: Fundamentos Sistemas de Trading

El indicador MACD (Moving Average Convergence Divergence) o, en su traducción al español, Convergencia/Divergencia del Promedio Móvil, tiene tres componentes: el MACD, la Señal o Signal y el histograma.

El primer componente, MACD, es la diferencia entre dos medias móviles exponenciales de diferente longitud.: el primer promedio es un promedio rápido que es más sensible a los movimientos del precio en el corto plazo y el segundo es un promedio de mediano plazo. Lo habitual es usar la diferencia entre el promedio móvil de 12 periodos y el de 26 periodos, aunque se pueden tomar otros valores.

Su fórmula viene dada por:

MACD=PME(12)-PME(26), donde PME es Promedio Móvil Exponencial.

El segundo componente es la Señal o Signal, la cual corresponde al promedio móvil exponencial del MACD calculado anteriormente y se utiliza como señal para iniciar o cerrar una posición. El parámetro más común es 9 periodos. Su fórmula es:

Señal=PME(9,MACD)

El tercer componente es el Histograma, el cual corresponde a la diferencia entre el MACD y la Señal y sirve como indicador para iniciar o cerrar una posición. Su fórmula es:

Histograma= MACD-Señal

Hay varias formas de interpretar este indicador:

Cuando la línea MACD (roja) cruza hacia arriba la Señal (línea azul) se da una señal de compra.

Cuando la línea MACD (roja) cruza hacia abajo la Señal (línea azul) se da una señal de venta.

También se puede esperar a confirmar la señal cuando el MACD cruce la línea cero; sin embargo, esto puede ser muy tarde.

Cuando hay una divergencia entre el comportamiento del MACD y el comportamiento del precio.

Divergencia Negativa: el indicador alcanza máximos más bajos y el precio alcanza máximos más altos. Esto indica que la fuerza del movimiento del precio se está acabando.

Divergencia Positiva: el indicador alcanza mínimos más altos y el precio alcanza mínimos más bajos.

Otra forma de ver divergencias es con el histograma:

El histograma empieza a caer cuando el precio continua subiendo, lo cual señala una divergencia negativa y por lo tanto genera una señal de venta.

El histograma empieza a subir cuando el precio continua descendiendo, lo cual señala una divergencia positiva y por lo tanto genera una señal de compra.

Bien, voy a utilizar este post para explicar algunas cosillas sobre el MACD. No es fácil encontrar un ejemplo así estos días debido que como el lógico por el estado de nuestro mercado, hay pocas acciones que están tan mal como esta, y debido a que aún hay algunos a los que les gusta mirar a los papeles que lo vienen haciendo peor, bueno, puede servir para poner algunos puntos sobre las ies. La definición anterior es la definición del MACD de wikipedia (tratando de utilizar algo a lo cual tengan todos acceso) y nos hará preguntarnos algunas cosas. Pero antes el gráfico.

Bien. Vemos que hay una tendencia a la baja de la acción que no puede ser más clara, vemos que esa tendencia luego se rompe, vemos que hay un canal lateral luego de eso, vemos que hay una divergencia positiva en el MACD,e incluso una señal de compra en algún momento. Que tan cierto es lo que eso nos está diciendo?

1. Tengo una rotura de la tendencia a la baja... Significa eso que tendría que considerar todo el asunto en tendencia al alza? NO, rotundo. Verán, por algo las vueltas en V siempre se consideran las más difíciles de tranzar, por una razón muy sencilla... uno no puede considerar el final de una tendencia como el inicio de otra. Uno, al menos por un momento, mientras no tienes nuevos highs relativos y lows relativos al alza, no puede clamar ¡tendencia! La forma correcta de hacerlo es pensar que lo más probable es consolidación y, por ende, lateralidad. Por eso uno valora tanto los doble valle, triple valles o los HCH invertidos... por que nos permiten ver una situación con posibilidades de girar can muy buen grado de certeza. Que se nos van a pasar algunas vueltas en V? claro, así es la vida... no se puede agarrar todas. Ahora, las lateralidades no son interesantes? Bueno, va a depender... uno podría haber pasado el año de crisis de los más bien tranzando solo lateralidades y máximos históricos, pero con un mercado en rally las situaciones laterales interesan mucho menos. Deben considerar que si bien es canal parece ser de 12% de ancho, pasa muchas veces que el precio no llega al high antes de girar, y que muchas veces es difícil tomarlo tan cercad del low esperando la necesaria confirmación... así que ni por las tapas estaremos recibiendo el 12% de cada trade.

2. Tengo una gran divergencia alcista en el MACD, pero, eso que significa realmente? Wikipedia dice que eso es bueno y que podríamos iniciar una posición. Pasa mucho que cuando uno mecaniza el uso de los indicadores en realidad se olvidan de cómo están construidos. El MACD es la diferencia entre dos medias exponenciales, solo eso. Si la media más corta está por encima de la más larga el MACD estará por sobre 0 y viceversa. Cuando un papel está dejando de caer, es decir, está perdiendo ímpetu en su baja, por lógica el MACD empezará a dibujar una divergencia, solo por el hecho de que las medias se irán acercando cada vez más. Entonces, la realidad es que el MACD lo único que nos está diciendo es que el papel viene perdiendo ímpetu en su tendencia, nada más... es eso suficiente para iniciar una posición? Por supuesto que no.

3. Tengo una señal de compra... bueno, cómo voy a tomar en cuenta una señal de compra de un indicador de tendencia que me lo indica si yo aún no constato que hay tendencia?!?! Si yo aún no descarto (ojo, en muchos momentos, especialmente al principio, en que es justo simplemente decir que no se sabe para dónde va la micro, que no se sabe si estamos laterales o aún en tendencia o incluso en cambio de tendencia... alejarse de las situaciones en las cuales no se puede establecer este hecho) lateralidad, mal haría en estar mirando el MACD. Este es el típico problema de dónde aplicar qué con el cuál se convive al tratar de hacer AT.

4. Tengo un canal lateral... bien, eso es muy bueno para tener a que atenerse en el análisis... tenemos la opción de tranzar el canal si el mercado anda mal y tenemos la oportunidad de observar si la resistencia se rompe para evaluar comenzar una posición basado en un POSIBLE cambio de tendencia (si comparado con otras acciones esto fuera interesante por supuesto... recuerden que hay muuuuchos papeles de los cuales elegir).

En general pasa mucho que el analista olvida lo que sus indicadores le están diciendo, simplemente por que no recuerda el como están construidos y esto genera, como es obvio, mucha confusión, dañando la capacidad de interpretar lo que está pasando y, por lo tanto , poniendo en riesgo la coherencia de las posiciones que se toman.

Saludos

No vendas demasiado pronto....aunque nunca es demasiado pronto para vender.

Desconectado

#25 07-08-09 23:10

- ensondepaz

- Miembro

- Calificacion : 3

Re: Fundamentos Sistemas de Trading

muy buen post . contundente y claro . gracias mavry .

Todos los dias se aprende algo nuevo , pero no basta para saber cuando comprar o vender .

Desconectado

#26 27-08-09 23:19

- Mavry

- Moderador

- Calificacion : 142

Re: Fundamentos Sistemas de Trading

Les dejo un articulo que encontré en www.parisi.net, página que me dio un amigo en la tarde. Es simpático el planteamiento que hace el tipo, bastante lejos de lo que escuchamos usualmente de economistas y analistas. Creo que fue demasiado lejos a mi parecer, pero mejor léanlo sin opinión a priori. Muy interesante.

Saludos

Existe el precio?

Dr Antonino Parisi

Aldo Bombardiere

Master on Finance

Junio 2007

Este articulo propone que no tiene sentido la búsqueda del precio de equilibrio a la forma de la economía clásica. Propone en cambio una distribución de probabilidad de equilibrios que puede obtenerse desde la mecánica cuántica.

Observamos frecuentemente que a veces bienes que son iguales pueden tener precios distintos dependiendo de condiciones aparentemente exógenas al mismo. Por ejemplo, una tasa de café en una cafetería instalada en un lujoso o bien acondicionado mall tiene precios distintos que la misma tasa de café, con los mismos ingredientes y preparación que en un lugar céntrico o de barrio (de hecho nuestro Santiago no es precisamente el paraíso del buen servicio del café como lo son grandes capitales en el mundo en donde la variedad de mezclas y preparaciones son una verdadera ambrosía al paladar). Aún más, a veces llegamos a advertir, al beber el café, que es el mismo café que hemos tomado en otro lugar y no comprendemos la razón de la diferencia de precio pues nos parece que no debiese existir tal diferencia.

Entonces, ¿cual es el verdadero precio de ese café?

La idea del valor

Tenemos la idea de que las cosas tienen un precio. Esto proviene de que apreciamos las cosas por cuanto tienen un valor para nosotros ya sea porque tienen un valor funcional o porque tiene un valor inmaterial, muchas veces de carácter personal. Es claro que no todos tenemos los mismos gustos o necesidades ni las mismas percepciones acerca de la utilidad funcional de algo. Por ello no tenemos así la misma apreciación respecto de su valor. Sin embargo, existe un común pensar de que las cosas tienen un valor claro y determinado y por lo tanto creemos que su precio debiese ser justo o correcto. ¿De donde viene esta idea?

Si nos referimos a la economía clásica observaremos que esta idea nace desde el concepto del valor entendido este como la utilidad funcional que un cierto bien tiene para la sociedad. El precio sería una medida de este valor y este precio se conoce como el precio natural.

Como explicar entonces la diferencia de precios de nuestra tasa de café? Una respuesta posible y clara proviene desde la disciplina del marketing. Esta nos explica que, esta diferencia aparece pues ambas tasas de café no son el mismo bien, es decir, un café de grano servido en una cafetería en un lujoso mall no tiene el mismo precio que el mismo café servido en una cafetería en el centro de Santiago pues hay ciertas facilidades en el mall como, por ejemplo, la comodidad del lugar, la imagen de la cafetería etc. que amplian el bien y esto permitiría marcar precios distintos al oferente y por tanto el consumidor, valoraría estas facilidades pagando la diferencia.

El equilibrio clásico

Sin embargo, pensemos en un solo bien y en un lugar. Por ejemplo en el mercado de abasto de productos agrícolas. Durante las primeras horas del día observamos diferentes precios para un mismo producto. Lo mismo podemos observar respecto del precio de acciones en el mercado bursatil. Al seguir el precio de una acción en la mañana de un día observamos diferentes precios aún cuando no haya sucedido nada relevante o fundamental acerca de la empresa emisora. Es la misma acción y tenemos diferentes precios! ¿Como explicarlo?

Los economistas clásicos tenían diferentes posiciones respecto de la teoría del valor y por tanto de la determinación del precio natural. Adam Smith propuso la determinación de los precios naturales por suma de componentes o coste de producción en tanto Ricardo y Marx propusieron una fundamentación mediante la teoría del valor del trabajo. Aún cuando estas teorías son diferentes hay un factor común: existe una categoría de precios, los precios naturales. Estos precios jugarían un papel de atractor a otra categoría de precios, los precios de mercado que son los que se observan en el mercado.

Se debe distinguir entonces entre los fundamentos de la existencia del valor o precio natural y el proceso de la formación o realización del precio. Esta última, en el sentido clásico es la producción del equilibrio.

La concepción clásica propone que cuando los precios de mercado se alejan de los precios naturales, las fuerzas competitivas intervienen de modo que, mediante algún proceso de retroalimentación estos regresan al precio natural. Este estado se dice de equilibrio de la economía. La intensidad de la retroalimentación tendría directa relación con la elasticidad del sistema.

Para los economistas clásicos los desequilibrios pueden existir y es la situación más normal, pero existirá un movimiento hacia el equilibrio. En el equilibrio, se produce el vaciado de mercado es decir el ajuste de demanda y oferta en el día.

En la visión de Adam Smith, los agentes intervienen con su nivel de demanda eficaz es decir aquella expresada una vez conocido el precio natural (Smith no razonó en términos de curvas de demanda). Este supuesto no puede aceptarse ya que los agentes solo observan el precio de mercado.

En el enfoque marshalliano este vaciado de mercado puede ocurrir aun cuando el mercado no esté en equilibrio. En el enfoque walrasiano, estos estados de desequilibrio se eliminan antes de hacerse efectivos y por tanto, si el vaciado de mercado ocurre y el equilibrio tiene lugar.

Walrass nos diría que, por el efecto llamado tanting(tanteo) el precio de la acción se va moviendo a su precio de equilibrio. Esto es normal en el mundo físico, las situaciones de equilibrio no se dan con permanencia y la mayoría de las veces, el equilibrio alcanzado es un equilibrio inestable. Sin embargo, el tanting requiere que el individuo conozca o tenga una noción clara acerca del precio natural para poder hacer su bid o ask. Esto no es aceptable.

Sin embargo, esto no termina aquí.