No estas registrado.

#14521 10-07-14 00:33

- Hjosé

- Miembro

- Calificacion : 36

Re: NUEVAPOLAR

No.dije el 90 solo que a algunos quieren tener mayor %

Un abrazo

Los bonistas pretenden lo imposible......... mejor que quiebre la Pola en el 20015 y que estos prestamistas criollos saquen su gusto............ el papel vadrá "0" y los bonos tambien "0"......... los acionitas del AK fueron engañados por LV, las AFP y el resto de los...........que validaron sus bonos através del CJP y que su valor comercial era "0" valor que todavía figura en sus libros así "0".......saludos

Desconectado

#14522 10-07-14 11:53

- Joseph

- Miembro

- Calificacion : 14

Re: NUEVAPOLAR

Es parte de la negociación, pedir mucho mas de lo que saben que van a recibir, al final tienen que ceder, el tema es cuanto. Si no todos pierden y se sabe que si pasan a acciones, van a recuperar gran parte de lo que invirtieron y si la esperanza de todos en el mediano plazo.

lo que es claro es que se ve bien... la alternativa y obviamente todos quieren agarrar un buen trozo.. ahora o nunca..

CAÑA escribió:No.dije el 90 solo que a algunos quieren tener mayor %

Un abrazoLos bonistas pretenden lo imposible......... mejor que quiebre la Pola en el 20015 y que estos prestamistas criollos saquen su gusto............ el papel vadrá "0" y los bonos tambien "0"......... los acionitas del AK fueron engañados por LV, las AFP y el resto de los...........que validaron sus bonos através del CJP y que su valor comercial era "0" valor que todavía figura en sus libros así "0".......saludos

Lo que Ud. cree que Es....ESO...No Es!

Desconectado

#14523 10-07-14 14:40

- Rolex

- Miembro

Re: NUEVAPOLAR

Es parte de la negociación, pedir mucho mas de lo que saben que van a recibir, al final tienen que ceder, el tema es cuanto. Si no todos pierden y se sabe que si pasan a acciones, van a recuperar gran parte de lo que invirtieron y si la esperanza de todos en el mediano plazo.

lo que es claro es que se ve bien... la alternativa y obviamente todos quieren agarrar un buen trozo.. ahora o nunca..Hjosé escribió:CAÑA escribió:No.dije el 90 solo que a algunos quieren tener mayor %

Un abrazoLos bonistas pretenden lo imposible......... mejor que quiebre la Pola en el 20015 y que estos prestamistas criollos saquen su gusto............ el papel vadrá "0" y los bonos tambien "0"......... los acionitas del AK fueron engañados por LV, las AFP y el resto de los...........que validaron sus bonos através del CJP y que su valor comercial era "0" valor que todavía figura en sus libros así "0".......saludos

Recuperar gran parte como le llamas...te refieres al 20% ...y no al 80-90% cierto?

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#14524 11-07-14 08:32

- Padawan

- Miembro

- Calificacion : 51

Re: NUEVAPOLAR

Estimados, alguien sabe como funciona una quiebra aplicado a este caso ?

Qué pasaría si no se llega a acuerdo entre accionistas y acreedores ? En poco tiempo más La Polar entraría en default. Los acreedores, entonces, supongo que podrían solicitar la quiebra. Me imagino que aquí hay opciones: 1) deshuesar la compañía y venderla por partes. Lo recaudado iría a pagar las acreencias como prioridad (no tendrían prioridad los trabajadores ¿?).

2) Venderla como unidad económica, es decir, funcionando como empresa. En este caso, que creo sería el más probable, me surge otra duda: El monto por el cual se pudiera vender, iría a abonar la deuda con los acreedores... pero qué pasa si la deuda es mayor que lo recaudado por la venta ? Con eso se da por pagada completamente la deuda y la empresa queda "saneada" ?

Si la respuesta es afirmativa, entonces bastaría estimar en cuánto podría venderse la empresa como unidad económica saneada para determinar la fuerza de la postura de los acreedores, ya que ese es el valor "alternativo" que ellos podrían recuperar.

O es muy tonto lo que estoy diciendo ?

Saludos.

Padawan

Desconectado

#14525 11-07-14 08:50

- Whiteboard

- Miembro

- Calificacion : 8

Re: NUEVAPOLAR

Estimados, alguien sabe como funciona una quiebra aplicado a este caso ?

Qué pasaría si no se llega a acuerdo entre accionistas y acreedores ? En poco tiempo más La Polar entraría en default. Los acreedores, entonces, supongo que podrían solicitar la quiebra. Me imagino que aquí hay opciones: 1) deshuesar la compañía y venderla por partes. Lo recaudado iría a pagar las acreencias como prioridad (no tendrían prioridad los trabajadores ¿?).

2) Venderla como unidad económica, es decir, funcionando como empresa. En este caso, que creo sería el más probable, me surge otra duda: El monto por el cual se pudiera vender, iría a abonar la deuda con los acreedores... pero qué pasa si la deuda es mayor que lo recaudado por la venta ? Con eso se da por pagada completamente la deuda y la empresa queda "saneada" ?

Si la respuesta es afirmativa, entonces bastaría estimar en cuánto podría venderse la empresa como unidad económica saneada para determinar la fuerza de la postura de los acreedores, ya que ese es el valor "alternativo" que ellos podrían recuperar.

O es muy tonto lo que estoy diciendo ?Saludos.

Padawan

Entiendo que si llega a quedar en quiebra y si genera utilidades, todo va para los acreedores hasta que quede saneada (lo que en este caso es inviable pues es una mochila muy grande) entonces una vez estrujado al máximo el limon, si no da más, se deshuesa, o vende, de nuevo pagando a los acreedores).

Pero no va a pasar, el peor caso a mi juicio es quede rescatada por un acuerdo con quita total pero el 80% será de los acreedores, luego con números azules se vende la empresa y listo (los acreedores no se van a querer quedar con el cachito por mucho tiempo).

"Si los mercados fueran eficientes, yo estaría pidiendo caridad en la calle" Warren Buffet

Desconectado

#14526 11-07-14 09:02

- Inversor del Oeste

- Miembro

- Calificacion : 0

Re: NUEVAPOLAR

Siempre esta la opción de hacer un nuevo aumento de capital para evitar la quiebra, y posponer la discusión con los acreedores.

Es la salida que le queda a los accionistas si le negociación con los acreedores se pone muy dura, pero siempre asumiendo que la empresa comience a generar utilidades.

Padawan escribió:Estimados, alguien sabe como funciona una quiebra aplicado a este caso ?

Qué pasaría si no se llega a acuerdo entre accionistas y acreedores ? En poco tiempo más La Polar entraría en default. Los acreedores, entonces, supongo que podrían solicitar la quiebra. Me imagino que aquí hay opciones: 1) deshuesar la compañía y venderla por partes. Lo recaudado iría a pagar las acreencias como prioridad (no tendrían prioridad los trabajadores ¿?).

2) Venderla como unidad económica, es decir, funcionando como empresa. En este caso, que creo sería el más probable, me surge otra duda: El monto por el cual se pudiera vender, iría a abonar la deuda con los acreedores... pero qué pasa si la deuda es mayor que lo recaudado por la venta ? Con eso se da por pagada completamente la deuda y la empresa queda "saneada" ?

Si la respuesta es afirmativa, entonces bastaría estimar en cuánto podría venderse la empresa como unidad económica saneada para determinar la fuerza de la postura de los acreedores, ya que ese es el valor "alternativo" que ellos podrían recuperar.

O es muy tonto lo que estoy diciendo ?Saludos.

Padawan

Entiendo que si llega a quedar en quiebra y si genera utilidades, todo va para los acreedores hasta que quede saneada (lo que en este caso es inviable pues es una mochila muy grande) entonces una vez estrujado al máximo el limon, si no da más, se deshuesa, o vende, de nuevo pagando a los acreedores).

Pero no va a pasar, el peor caso a mi juicio es quede rescatada por un acuerdo con quita total pero el 80% será de los acreedores, luego con números azules se vende la empresa y listo (los acreedores no se van a querer quedar con el cachito por mucho tiempo).

Desconectado

#14527 11-07-14 09:52

- faeterov

- Miembro

- Calificacion : 24

Re: NUEVAPOLAR

Siempre esta la opción de hacer un nuevo aumento de capital para evitar la quiebra, y posponer la discusión con los acreedores.

Es la salida que le queda a los accionistas si le negociación con los acreedores se pone muy dura, pero siempre asumiendo que la empresa comience a generar utilidades.Whiteboard escribió:Padawan escribió:Estimados, alguien sabe como funciona una quiebra aplicado a este caso ?

Qué pasaría si no se llega a acuerdo entre accionistas y acreedores ? En poco tiempo más La Polar entraría en default. Los acreedores, entonces, supongo que podrían solicitar la quiebra. Me imagino que aquí hay opciones: 1) deshuesar la compañía y venderla por partes. Lo recaudado iría a pagar las acreencias como prioridad (no tendrían prioridad los trabajadores ¿?).

2) Venderla como unidad económica, es decir, funcionando como empresa. En este caso, que creo sería el más probable, me surge otra duda: El monto por el cual se pudiera vender, iría a abonar la deuda con los acreedores... pero qué pasa si la deuda es mayor que lo recaudado por la venta ? Con eso se da por pagada completamente la deuda y la empresa queda "saneada" ?

Si la respuesta es afirmativa, entonces bastaría estimar en cuánto podría venderse la empresa como unidad económica saneada para determinar la fuerza de la postura de los acreedores, ya que ese es el valor "alternativo" que ellos podrían recuperar.

O es muy tonto lo que estoy diciendo ?Saludos.

Padawan

Entiendo que si llega a quedar en quiebra y si genera utilidades, todo va para los acreedores hasta que quede saneada (lo que en este caso es inviable pues es una mochila muy grande) entonces una vez estrujado al máximo el limon, si no da más, se deshuesa, o vende, de nuevo pagando a los acreedores).

Pero no va a pasar, el peor caso a mi juicio es quede rescatada por un acuerdo con quita total pero el 80% será de los acreedores, luego con números azules se vende la empresa y listo (los acreedores no se van a querer quedar con el cachito por mucho tiempo).

Un aumento de capital en dinero efectivo por parte de los accionistas permitirá darle más tiempo a la empresa (podrá pagar más cupones de los bonos cortos), pero no permitirá que la empresa genere utilidades.

Esto pasa porque los gastos financieros asociados a los US$ 900 MM que tiene La Polar en deuda es demasiado elevado, de forma tal que aún cuando La Polar mejore significativamente sus resultados operacionales, la suma del resultado operacional + no operacional no puede dar positivo.

Esto es culpa del fin de la operación de Colombia (que se esperaba aportara resultado, y no que restara como finalmente ocurrió) + el pequeño tamaño relativo de la rentabilidad operacional de La Polar.

Saludos

Desconectado

#14528 11-07-14 10:49

- MARKOLICH

- Miembro

- Calificacion : 42

Re: NUEVAPOLAR

Habría que maquillar harto la mona para convencer a los accionistas a que hagan otro aporte.El contexto es muy diferente al anterior aumento.

Desconectado

#14529 11-07-14 11:46

- Hjosé

- Miembro

- Calificacion : 36

Re: NUEVAPOLAR

Habría que maquillar harto la mona para convencer a los accionistas a que hagan otro aporte.El contexto es muy diferente al anterior aumento.

Un AK no es viable,..... pues todos los recursos que se recolecten serían para regalárselo a los bonistas.......... y al mercado lo engañan una sola vez........... si no hay acuerdo a la Administración le queda el recurso de vender "cartera" hasta que los cupones se coman toda la caja.........en ese momento se produce la quiebra a petición de la Empresa o de los tenedores de deuda.................. las acciones valdrán un mínimo y los bonos "0".......... prioridades de la quiebra...... 1º se paga al fisco (impuestos).... 2º trabajadores y gastos previsionales( son 8.000)..... 3º acreedores ...... en esos niveles dudo que quede 3% del valor de la liquidación de la Compañía.............. por tanto el peor escenario.....si no se llega a acuerdo pierden todos (accionistas y bonistas)............... Ayer se secó el volumen del papel, 1 palo transado....... pero la tendencia principal a la baja está intacta....................saludos

Desconectado

#14530 11-07-14 12:20

- masterdba

- Miembro

- Calificacion : 13

Re: NUEVAPOLAR

Al parecer la busqueda de consenso ha dismuido y los bonistas están mostrando sus " cornamentas ", mas aún, el dia Lunes.

Por ahora OUT !!!!!!

Tolerancia y Perseverancia !!!!

Desconectado

#14531 11-07-14 12:26

- Don-Ben

- Miembro

Re: NUEVAPOLAR

No busquéis vida donde hay muerte.

"No es cosa de suerte, sino de perseverancia"

Desconectado

#14532 11-07-14 12:33

- faeterov

- Miembro

- Calificacion : 24

Re: NUEVAPOLAR

MARKOLICH escribió:Habría que maquillar harto la mona para convencer a los accionistas a que hagan otro aporte.El contexto es muy diferente al anterior aumento.

Un AK no es viable,..... pues todos los recursos que se recolecten serían para regalárselo a los bonistas.......... y al mercado lo engañan una sola vez........... si no hay acuerdo a la Administración le queda el recurso de vender "cartera" hasta que los cupones se coman toda la caja.........en ese momento se produce la quiebra a petición de la Empresa o de los tenedores de deuda.................. las acciones valdrán un mínimo y los bonos "0".......... prioridades de la quiebra...... 1º se paga al fisco (impuestos).... 2º trabajadores y gastos previsionales( son 8.000)..... 3º acreedores ...... en esos niveles dudo que quede 3% del valor de la liquidación de la Compañía.............. por tanto el peor escenario.....si no se llega a acuerdo pierden todos (accionistas y bonistas)............... Ayer se secó el volumen del papel, 1 palo transado....... pero la tendencia principal a la baja está intacta....................saludos

De tu misma redacción:

1. Estas suponiendo que les pagan cupones a los bonistas hasta que no queda nada... por lo tanto los bonistas ganan. En todos lados se dice que la polar así como está quiebra en 2015 o 2016. ¿Si vende cartera quizás 2018? Supongamos que no sea así, y dure hasta finales de 2016. Con eso a los bonistas de la serie F les pagan el 20% de lo que les deben, que es más de lo que vale en el mercado la deuda. Los bonistas de la serie G pierden, pero esa siempre fue la idea... por eso en el mercado te venden esos bonos a un precio que es apenas un 2% de lo que les deben pagar, con una rentabilidad esperada de 50x, o 5.000%.

2. Al fisco no le deben nada, todo lo contrario, tienen una demanda para solicitar que les devuelvan los impuestos pagados. Dudo que la ganen, pero te deja claro que la empresa no pagará impuestos por un largisimo, largisimo tiempo

3. A los trabajadores les pagarán seguro, en eso estoy de acuerdo... Dices que son 8.000 trabajadores, que les deban 5 millones a cada uno (lo dudo), son US$ 72 millones que restar

4. Por lo tato, si todo sigue así y la empresa quiebra en 2016:

- a los bonistas serie F les llegará entonces un 20% de lo que les deben (que ya es más del valor de mercado de esos bonos al día de hoy) + (Precio venta La Polar quiebra -US$ 72MM)/2

- a los bonistas serie G les llegará entonces (Precio venta La Polar quiebra -US$ 72MM)/2, que probablemente es más que el precio de mercado de ese bono, que es apenas de US$ 10 MM.

Mi humilde conclusión: estoy comprando bonos.

Saludos

Desconectado

#14533 17-07-14 17:03

- cesar

- Miembro

- Calificacion : 5

Re: NUEVAPOLAR

http://www.estrategia.cl/detalle_noticia.php?cod=99787

"""""""" Accionistas de La Polar Cederían Hasta 65% de Propiedad a Acreedores """"""""

Desconectado

#14534 18-07-14 02:28

- administrador

- Administrador

- Calificacion : 126

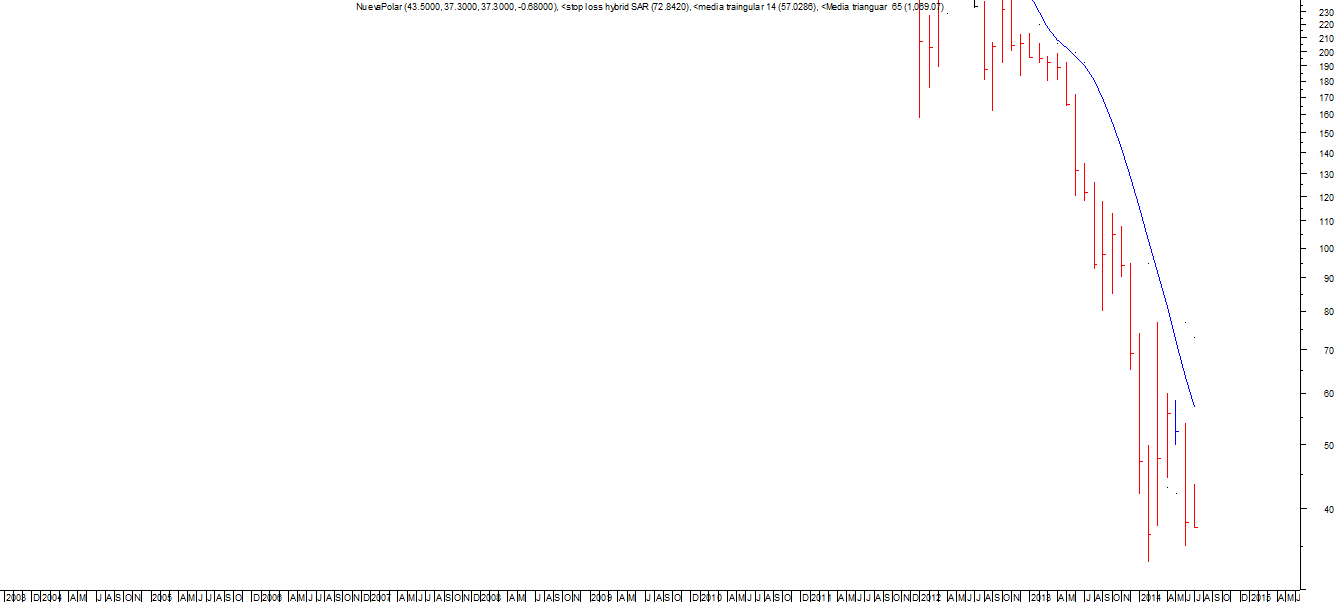

Re: NUEVAPOLAR

Y la tendencia de largo plazo aún sigue viva...A pesar de que la media móvil es casi vertical a la baja, el papel nunca ha estado ni cerca de superarla.

Cada segundo comprado es un riesgo...debe valer la pena

Desconectado

#14535 18-07-14 11:51

- queimporta

- Miembro

- Calificacion : -5

Re: NUEVAPOLAR

Ya estan casi listos los arreglines al parecer

Desconectado

#14536 18-07-14 12:25

- morrison

- Expulsado

- Calificacion : 8

Re: NUEVAPOLAR

En una quiebra nadie gana. Al menos con un acuerdo, todos chutearán las deudas al infinito lo cual no desmejora los balances de los inversionistas tanto en bonos como en acciones.

Lo que se debe saber es a qué porcentaje llegará la participación de los bonistas en el nuevo capital de nueva polar.

de acuerdo a una valorización que hizo una corredora local, si los bonistas se quedan con el 50% de la propiedad, el valor libro quedaría en $95; si se quedan con el 65% de propiedad el valor libro quedaría en $67 y si se quedan con el 83% el valor libro quedaría en $32.

Los que quieren entrar la semana que viene será la que en definitiva confirme el % que los bonistas se quedarán y la valorización dependerá de eso.

Lo que no va a ocurrir es que la empresa quiebre.

Desconectado

#14537 21-07-14 07:32

- Joseph

- Miembro

- Calificacion : 14

Re: NUEVAPOLAR

Como lo comentamos..se va a buscar el valor medio de las posturas

https://www.df.cl/noticias/empresas/ret … 05530.html

Seguramente el 68%

Eso llevaria el precio de la accion segun el.psot previo cerca de los 60 pesos

Saludos

Lo que Ud. cree que Es....ESO...No Es!

Desconectado

#14538 21-07-14 09:43

- faeterov

- Miembro

- Calificacion : 24

Re: NUEVAPOLAR

Como lo comentamos..se va a buscar el valor medio de las posturas

https://www.df.cl/noticias/empresas/ret … 05530.htmlSeguramente el 68%

Eso llevaria el precio de la accion segun el.psot previo cerca de los 60 pesos

Saludos

Querrás decir llevará el valor libro a 60 pesos, no el precio de la acción a 60 pesos.

Desconectado

#14539 21-07-14 09:43

- Rolex

- Miembro

Re: NUEVAPOLAR

Se los van a cocinar y no se daran cuenta, aqui vamos ![]()

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#14540 21-07-14 09:48

- faeterov

- Miembro

- Calificacion : 24

Re: NUEVAPOLAR

Entregaron por escrito (y bastante desarrollado/detallado) la misma propuesta que la que le llevaron a Cesar Barros

En esta propuesta los actuales accionistas se quedan con 20%, los bonistas serie F se quedarían con el 64% de la empresa, y los bonistas serie G se qeudan con el restante 16%.....

Desconectado

#14541 21-07-14 10:15

- Rolex

- Miembro

Re: NUEVAPOLAR

Entregaron por escrito (y bastante desarrollado/detallado) la misma propuesta que la que le llevaron a Cesar Barros

En esta propuesta los actuales accionistas se quedan con 20%, los bonistas serie F se quedarían con el 64% de la empresa, y los bonistas serie G se qeudan con el restante 16%.....

Tu dijiste que comprarias bonos, fue buen call, el riesgo paga, de la mano de los accionistas. La unica pregunta que queda: valia la pena (para los accionistas eternos, esos que estan de siempre) llegar a este nivel de perdida?

Buen negocio haran los bonistas

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#14542 21-07-14 10:19

- MARKOLICH

- Miembro

- Calificacion : 42

Re: NUEVAPOLAR

Estaríamos hablando por tanto de que de mil millones de acciones pasarían a cinco mil millones????????? Esa sí que es dilución¡¡¡¡¡¡¡¡¡¡¡

Desconectado

#14543 21-07-14 10:36

- faeterov

- Miembro

- Calificacion : 24

Re: NUEVAPOLAR

Rechazaron la propuesta del directorio

Desconectado

#14544 21-07-14 10:42

- faeterov

- Miembro

- Calificacion : 24

Re: NUEVAPOLAR

El rechazo es unánime a la propuesta del directorio, y el apoyo es unánime a la contrapropuesta del 80%. Ahora vamos a la junta de la serie del bono F.

Desconectado

#14545 21-07-14 10:44

- FELIPE

- Miembro

- Calificacion : 13

Re: NUEVAPOLAR

El rechazo es unánime a la propuesta del directorio, y el apoyo es unánime a la contrapropuesta del 80%. Ahora vamos a la junta de la serie del bono F.

Relato en vivo y en el lugar de los hechos.....solo en chilebolsa se puede encontrar algo así!

Desconectado

#14546 21-07-14 10:51

- MARKOLICH

- Miembro

- Calificacion : 42

Re: NUEVAPOLAR

Como copuchento que soy, se agradece.

Desconectado

#14547 21-07-14 11:10

- rcofre

- Miembro

- Calificacion : 0

Re: NUEVAPOLAR

https://www.df.cl/noticias/empresas/ret … 05525.html

como se rechazo, si aca sale que se aprobo??????

Desconectado

#14548 21-07-14 11:15

- morrison

- Expulsado

- Calificacion : 8

Re: NUEVAPOLAR

https://www.df.cl/noticias/empresas/ret … 05525.html

como se rechazo, si aca sale que se aprobo??????

Se aprobó lo que los tenedores de bonos quieren, no lo que en definitiva se adoptará.... porque los accionistas son los que definen van a aprobar la capitalización de los bonos y en qué porcentaje del capital.

Esto se define en la junta de accionistas no en las reuniones de los bonistas.

Saludos.

Desconectado

#14549 21-07-14 11:16

- faeterov

- Miembro

- Calificacion : 24

Re: NUEVAPOLAR

https://www.df.cl/noticias/empresas/ret … 05525.html

como se rechazo, si aca sale que se aprobo??????

Me imagino que el periodista se refiere a que los bonistas están dispuestos a aceptar acciones. Todos en la reunión estamos en contra del 50%.

Ahora empieza la junta de bonistas serie F. A los que les gusta la copucha, está la gran duda de si la Polar, via el fondo privado Maipo, votará o no en su calidad de acreedor de la empresa.

Desconectado

#14550 21-07-14 11:33

- faeterov

- Miembro

- Calificacion : 24

Re: NUEVAPOLAR

El fondo Maipo finalmente no votará, en contra de lo que dijo Cesar Barros. Probablemente dado que le rechazaron la propuesta no quiere gastar balas en esa pelea.

Desconectado