No estas registrado.

#13471 31-03-14 13:21

- Don-Ben

- Miembro

Re: NUEVAPOLAR

Por 369 lucas el mercado ni se inmuta.

"No es cosa de suerte, sino de perseverancia"

Desconectado

#13472 31-03-14 14:35

- Whiteboard

- Miembro

- Calificacion : 8

Re: NUEVAPOLAR

Club Hípico Punta Arenas entregando su FECU a ultimo minuto , cual alumno porro del curso.

Pero Peor es La Polar que está esperando hasta ultimo minuto un Terremoto en el norte para pasar piola.

"Si los mercados fueran eficientes, yo estaría pidiendo caridad en la calle" Warren Buffet

Desconectado

#13473 31-03-14 14:42

- masterdba

- Miembro

- Calificacion : 13

Re: NUEVAPOLAR

Club Hípico Punta Arenas entregando su FECU a ultimo minuto , cual alumno porro del curso.

Pero Peor es La Polar que está esperando hasta ultimo minuto un Terremoto en el norte para pasar piola.

por como van los acontecimientos y se observa, informara una vez que el M° este cerrado.

Tolerancia y Perseverancia !!!!

Desconectado

#13474 31-03-14 14:57

- gokkuu

- Miembro

- Calificacion : 114

Re: NUEVAPOLAR

Espero nadie haya ingresado el viernes

Estimado es un llamado de atenciòn para el que este pensando en entrar ... usted muy bien sabe cuan rapida es esta accion para caer ... si la subida no es con un gran volumen acompañando es mejor abstenerse ... que quedar metido

claramente para el que ya esta adentro desde ayer no la ve desinflandose ..

saludos

RETINKUDO escribió:gokkuu escribió:ya se ha ido desinflando

... 11% a un 7% ....Jajaja Gokku, mira uno debe luchar contra las señales que te envía el cerebro para confirmar una idea preconcebida, desinflándose de 11% a 7% , no es precisamente desinflándose, muchos por no decir el 99% de los inversionistas de este foro ya quisieran que sus papeles se les "desinflaran así"...

"Tu mejor consejero será la experiencia.. "

Twitter@gokkuu2

youtube: Gokkuu

Desconectado

#13475 31-03-14 18:33

- Rolex

- Miembro

Re: NUEVAPOLAR

Quieren hacer la ya clasica informacion de resultados cerquita de las 9 de la noche para que pase desapercibida?

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#13476 31-03-14 21:07

- masterdba

- Miembro

- Calificacion : 13

Re: NUEVAPOLAR

Deben estar complicados con IFRS !!!!! jajajajajajaa

Tolerancia y Perseverancia !!!!

Desconectado

#13477 31-03-14 21:11

- Rolex

- Miembro

Re: NUEVAPOLAR

Revertira lo que dicen a nivel proveedor: menos compras, menos margen? Yo lo dije, si asi es, dificil superar metas

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#13478 31-03-14 21:15

- Cochu

- Miembro

- Calificacion : 4

Re: NUEVAPOLAR

22:15 y nada!!!!

Esto da una mala señal.

Independiente los resultados, no es una buena señal estar tan cerca del límite para la entrega de resultados.

"La audacia en los negocios lo primero, lo segundo y lo tercero"

Thomas Fuller

Desconectado

#13479 31-03-14 21:22

- Rolex

- Miembro

Re: NUEVAPOLAR

Por muy malos que vengan, nada que no se solucione con un aumento de capital ![]()

Real estate cannot be lost or stolen, nor can it be carried away. Purchased with common sense, paid for in full, and managed with reasonable care, it is about the safest investment in the world

Desconectado

#13480 31-03-14 21:27

- gokkuu

- Miembro

- Calificacion : 114

Re: NUEVAPOLAR

mañana su -10% o no ?

"Tu mejor consejero será la experiencia.. "

Twitter@gokkuu2

youtube: Gokkuu

Desconectado

#13481 31-03-14 21:31

- MARKOLICH

- Miembro

- Calificacion : 42

Re: NUEVAPOLAR

jajaja , parece sala de espera de maternidad. Pero no os preocupéis, tal como dice Rolex, para eso se inventaron los aumentos de capital.

Yo solo esperaré los balances hasta las 4 de la madrugada, ni un minuto más, jaja.

Saludos.

Desconectado

#13482 31-03-14 21:45

- Stephen_Micardi

- Miembro

- Calificacion : 47

Re: NUEVAPOLAR

Ripley todavía no entrega FECU y ni ha salido al baile, jaja

Saludos

SMic

No confíe usted en aquellos que han encontrado ya la verdad; confíe solamente en quienes siguen buscándola (André Kostolany)

Desconectado

#13483 31-03-14 22:12

- masterdba

- Miembro

- Calificacion : 13

Re: NUEVAPOLAR

Jajajajajaja

Perrito si también con HITES pendiente parece que estamos hasta el Loly Papurri Jajajajajaja

Tolerancia y Perseverancia !!!!

Desconectado

#13484 31-03-14 23:53

- Stephen_Micardi

- Miembro

- Calificacion : 47

Re: NUEVAPOLAR

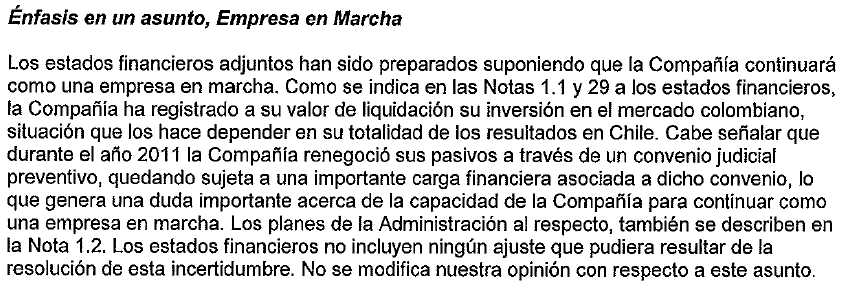

Nada bueno va a pasar por aquí en los próximos días/semanas (a excepción que "alguien" la quiera comprar)

El valor libro de esta acción quedó en $30 aproximadamente. Subió 25% las ventas entre 3T y 4T de 2014. El disponible es escaso (poco más de USD 50 millones) comparado con las deudas de corto plazo que tiene que enfrentar este 2014 (USD 180 millones). Aunque las cuentas por cobrar suman poco más de USD 230 millones

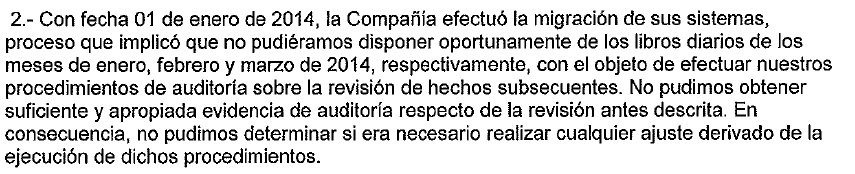

Ahora, en mi opinión, creo que lo más preocupante es que E&Y coloque en su "opinión" de los EE.FF estos dos párrafos expresando sus dudas sobre la continuidad de la empresa y sobre una "migración" de sistemas que no le permitieron acceder a los libros a tiempo (???):

Yo creo que ahí estuvo el "gallito" entre la empresa y los auditores y la demora subsecuente.

Saludos

SMic

No confíe usted en aquellos que han encontrado ya la verdad; confíe solamente en quienes siguen buscándola (André Kostolany)

Desconectado

#13485 01-04-14 00:04

- masterdba

- Miembro

- Calificacion : 13

Re: NUEVAPOLAR

Efectivamente, la falta de información por cambio de sistema complico y debe haber generado diferencias entre la Mandante y los Auditores Externos !!!

Tolerancia y Perseverancia !!!!

Desconectado

#13486 01-04-14 00:47

- MARKOLICH

- Miembro

- Calificacion : 42

Re: NUEVAPOLAR

El primer párrafo citado por Stephen podría ser el justificativo para un próximo aumento de capital o renegociación con los acreedores.

Un comentario interesante es aquel referido al Plan de Negocios d e la empresa, "este plan incluía la proyección de flujos para el negocio en Colombia"..."dichas proyecciones presentaban EBITDAS positivos a partir del año 2012". Así se entiende la duda d e los auditores respecto a la viabilidad de la empresa.

Claramente la empresa tiene olor a gladiolos según los auditores.

Desconectado

#13487 01-04-14 02:45

- Hjosé

- Miembro

- Calificacion : 36

Re: NUEVAPOLAR

La Polar antes del escandalo perdía Us 100 millones promedio anuales, el año 2013 perdió esa suma considerando el cargo por la filial de Colombia, de eso algo se recuperará, la operación chilena perdió 30 palos verdes, va mejorando se supone que el 2014 llegaría al equilibrio, ............... si se maneja bien las operaciones(renegociación de la deuda)........... la Empresa es viable, siempre que mejore su caja (este año colombia le sacó 16 mil millones de pesos), si recuperan ese monto y los clientes pagan, repito la polar es viable................ saludos

Desconectado

#13488 01-04-14 05:37

- masterdba

- Miembro

- Calificacion : 13

Re: NUEVAPOLAR

La tarea inmediata de La Polar, obtener capital por venta de Colombia y recuperación de dineros de cuentas por cobrar !!!

Concuerdo con HJose referente a la viabilidad y factibilidad del negocio. !!!!

Tolerancia y Perseverancia !!!!

Desconectado

#13489 01-04-14 07:20

- Preciso

- Miembro

- Calificacion : 4

Re: NUEVAPOLAR

Ventas de $ 400.000 millones anuales, margen ebitda 2%,

==> 1.- Margen de 8.000 millones.

Pero tiene deuda de $ 207 mil millones al 14% lo que le da un

==> 2.- pago de intereses anuales de (28.000) millones.

Punto 1 - Punto 2 ==> Pérdida de (20.000) millones anuales.

Para que tuviera utilidades de cero tendría que subir su margen desde un 2% a un 7% es decir más que triplicar en un año complicado para el retail.

No creo que tenga utilidades este año, pienso que va a seguir mostrando pérdidas, si es asi el mercado valora empresas con pérdidas a 0.6 o 0.7 veces el valor libro (ejemplo vapores). El valor libro de la polar es $ 30 hoy (de su balance entregado anoche), luego debería bajar a $ 21 o $ 18. Ojo con los IN o con los que quieran entrar. Todo esto sin considerar las 3 salvedades que le hizo la empresa auditora a sus estados financieros que la hacen una inversión casi de locura.

Desconectado

#13490 01-04-14 07:36

- birrero

- Miembro

- Calificacion : 0

Re: NUEVAPOLAR

donde se pueden ver los Estados Financieros de NP?

Desconectado

#13491 01-04-14 07:39

- Pablo25

- Miembro

- Calificacion : 0

Re: NUEVAPOLAR

Lo encuentras como Empresas La Polar

donde se pueden ver los Estados Financieros de NP?

Desconectado

#13492 01-04-14 07:56

- Wachaca

- Miembro

Re: NUEVAPOLAR

La Polar reportó pérdidas por casi $ 60.000 millones durante 2013

Compulsivo, neutorico, anti-social, maniatico y paranoide... pero basicamente feliz!

Desconectado

#13493 01-04-14 07:58

- eluspa_2010

- Miembro

- Calificacion : 8

Re: NUEVAPOLAR

Entre tanto comentario, que nos dice el gráfico? debemos estar IN o OUT?

Desconectado

#13494 01-04-14 08:12

- queimporta

- Miembro

- Calificacion : -5

Re: NUEVAPOLAR

İn

Desconectado

#13495 01-04-14 08:13

- wildo

- Miembro

- Calificacion : 0

Re: NUEVAPOLAR

Entre tanto comentario, que nos dice el gráfico? debemos estar IN o OUT?

creo que atentos... ![]()

Desconectado

#13496 01-04-14 08:18

- Palo al Gato

- Miembro

- Calificacion : 0

Re: NUEVAPOLAR

yo creo que el mercado ya sabia que la cosa iba a estar así, o alguien pensaba algo distinto?

------------------------

Sistema y disciplina!!!

Desconectado

#13497 01-04-14 08:19

- Palo al Gato

- Miembro

- Calificacion : 0

Re: NUEVAPOLAR

de todos modos hay varios listos para arrancar jejejeje

------------------------

Sistema y disciplina!!!

Desconectado

#13498 01-04-14 08:19

- masterdba

- Miembro

- Calificacion : 13

Re: NUEVAPOLAR

Ventas de $ 400.000 millones anuales, margen ebitda 2%,

==> 1.- Margen de 8.000 millones.

Pero tiene deuda de $ 207 mil millones al 14% lo que le da un

==> 2.- pago de intereses anuales de (28.000) millones.

Punto 1 - Punto 2 ==> Pérdida de (20.000) millones anuales.

Para que tuviera utilidades de cero tendría que subir su margen desde un 2% a un 7% es decir más que triplicar en un año complicado para el retail.

No creo que tenga utilidades este año, pienso que va a seguir mostrando pérdidas, si es asi el mercado valora empresas con pérdidas a 0.6 o 0.7 veces el valor libro (ejemplo vapores). El valor libro de la polar es $ 30 hoy (de su balance entregado anoche), luego debería bajar a $ 21 o $ 18. Ojo con los IN o con los que quieran entrar. Todo esto sin considerar las 3 salvedades que le hizo la empresa auditora a sus estados financieros que la hacen una inversión casi de locura.

En la pérdida está considerada la salida de Colombia ????

Slds

Tolerancia y Perseverancia !!!!

Desconectado

#13499 01-04-14 08:30

- masterdba

- Miembro

- Calificacion : 13

Re: NUEVAPOLAR

Preciso escribió:Ventas de $ 400.000 millones anuales, margen ebitda 2%,

==> 1.- Margen de 8.000 millones.

Pero tiene deuda de $ 207 mil millones al 14% lo que le da un

==> 2.- pago de intereses anuales de (28.000) millones.

Punto 1 - Punto 2 ==> Pérdida de (20.000) millones anuales.

Para que tuviera utilidades de cero tendría que subir su margen desde un 2% a un 7% es decir más que triplicar en un año complicado para el retail.

No creo que tenga utilidades este año, pienso que va a seguir mostrando pérdidas, si es asi el mercado valora empresas con pérdidas a 0.6 o 0.7 veces el valor libro (ejemplo vapores). El valor libro de la polar es $ 30 hoy (de su balance entregado anoche), luego debería bajar a $ 21 o $ 18. Ojo con los IN o con los que quieran entrar. Todo esto sin considerar las 3 salvedades que le hizo la empresa auditora a sus estados financieros que la hacen una inversión casi de locura.

En la pérdida está considerada la salida de Colombia ????

Slds

y considera el ingreso de la venta con la nueva situación de los pasivos ?????

Tolerancia y Perseverancia !!!!

Desconectado

#13500 01-04-14 08:45

- Preciso

- Miembro

- Calificacion : 4

Re: NUEVAPOLAR

No, eso aumentaría la pérdida en $ 44 mil millones, pero como es solo del año pasado y no se repite en el futuro no la considere.

Preciso escribió:Ventas de $ 400.000 millones anuales, margen ebitda 2%,

==> 1.- Margen de 8.000 millones.

Pero tiene deuda de $ 207 mil millones al 14% lo que le da un

==> 2.- pago de intereses anuales de (28.000) millones.

Punto 1 - Punto 2 ==> Pérdida de (20.000) millones anuales.

Para que tuviera utilidades de cero tendría que subir su margen desde un 2% a un 7% es decir más que triplicar en un año complicado para el retail.

No creo que tenga utilidades este año, pienso que va a seguir mostrando pérdidas, si es asi el mercado valora empresas con pérdidas a 0.6 o 0.7 veces el valor libro (ejemplo vapores). El valor libro de la polar es $ 30 hoy (de su balance entregado anoche), luego debería bajar a $ 21 o $ 18. Ojo con los IN o con los que quieran entrar. Todo esto sin considerar las 3 salvedades que le hizo la empresa auditora a sus estados financieros que la hacen una inversión casi de locura.

En la pérdida está considerada la salida de Colombia ????

Slds

Desconectado