No estas registrado.

#4081 23-05-11 11:59

- trauco71

- Miembro

- Calificacion : 46

Re: MULTIFOODS

que oscile nomas, si forma un canal definido también podemos ganar ahí, extrañamente para el mercado que tenemos tampoco se ven muchas situaciones claras de este tipo...

saludos..

Todo hábito hace nuestra mano más ingeniosa y nuestro genio más torpe. Friedrich Nietzsche.

Desconectado

#4082 23-05-11 12:16

- Glein

- Miembro

- Calificacion : 4

Re: MULTIFOODS

que oscile nomas, si forma un canal definido también podemos ganar ahí, extrañamente para el mercado que tenemos tampoco se ven muchas situaciones claras de este tipo...

saludos..

Ciertamente concuerdo contigo ya que esas oscilaciones nos han generado muchas "pasadas" con un buen spread, lo decia de manera personal necesito venderlas para pagar el pie de un depto ![]() . En cuanto al mercado se ve con un gran potencial y soy de la zona por lo que evidencio la recuperacion al viajar en vacaciones.

. En cuanto al mercado se ve con un gran potencial y soy de la zona por lo que evidencio la recuperacion al viajar en vacaciones.

slds

Ex Padawan en Renta Fija........ Hoy Garante del sistema ![]()

Desconectado

#4083 24-05-11 11:44

- darezk

- Miembro

- Calificacion : 0

Re: MULTIFOODS

segun indiaca el resumen de compass group,

Larraín Vial dio recomendación de comprar Multifoods con precio objetivo de CLP 263

Desconectado

#4084 24-05-11 11:46

- darezk

- Miembro

- Calificacion : 0

Re: MULTIFOODS

alguien tiene el estudio o el analisis de la recomendacion de compra?

Desconectado

#4085 24-05-11 13:39

- Fuentes H

- Miembro

- Calificacion : 6

Re: MULTIFOODS

Dara la chance de un rebote en 220??...

Saludos

Desconectado

#4086 24-05-11 15:15

- forista7

- Miembro

- Calificacion : 0

Re: MULTIFOODS

Yo lo tengo

[email protected]

Desconectado

#4087 24-05-11 18:34

- Glein

- Miembro

- Calificacion : 4

Re: MULTIFOODS

Dara la chance de un rebote en 220??...

Saludos

Ve el grafico a 3 meses como se ha comportado , esta solamente oscilando como dijo trauco lo veo como oportunidad ya al menos hoy demostro que la resistencia de los 220 existe y no veo noticias para que rompa hacia abajo es mas todo indica que debiese subir por percepcion de mercado, precio del salmon y por las utilidades de la empresa no debiese bajar ...digo debiese porque esta es una accion altamente riesgosa asi que se puede esperar todo, en lo personal compre a 220 para vender a 235

Ex Padawan en Renta Fija........ Hoy Garante del sistema ![]()

Desconectado

#4088 25-05-11 10:15

- ToshiBox0

- Miembro

- Calificacion : 7

Re: MULTIFOODS

Al menos partió en verde, poco movimiento hoy hasta ahora, no sólo en este papel, en general.

Desconectado

#4089 25-05-11 16:18

- Nito

- Miembro

- Calificacion : 0

Re: MULTIFOODS

Al menos partió en verde, poco movimiento hoy hasta ahora, no sólo en este papel, en general.

Termino en rojo y rompiendo el soporte de los 220

Desconectado

#4090 25-05-11 16:18

- darezk

- Miembro

- Calificacion : 0

Re: MULTIFOODS

Larraín Vial: Actualizando proyecciones e Introduciendo Precio Objetivo

Hemos actualizado nuestras proyecciones para la compañía en base a los mejores precios observados en los últimos meses y mejores expectativas para el corto y mediano plazo, en línea con las proyecciones consideradas en nuestro reciente informe de Aquachile.

A partir de este informe hemos dejado de considerar a Multifoods dentro de nuestras coberturas small cap; e introducimos un precio objetivo de CLP 263, con una recomendación de Comprar. Nuestra recomendación se basa en base a los mayores márgenes de corto y largo plazo y a una mayor producción futura esperada para la compañía; además de la buena situación financiera de la compañía, que le permitiría aprovechar oportunidades que creemos que se presentaran en la industria.

Consideramos que la compañía podrá aprovechar al máximo el alza en el precio del salmón, producto de un mejor mix de cosechas para este año y el próximo, con 80% de Salmón Atlántico (con márgenes EBIT por tonelada bruta que actualmente son superiores a USD 2.000) y sólo un 20% de Trucha, que también ha tenido márgenes muy por sobre los históricos.

Hemos actualizado el EBITDA de este año desde USD 52 millones a USD 72,5 millones y la utilidad 2011E desde 28 millones a 46 millones. La corrección en 2012E ha sido menor que la de 2011, pero también al alza. Esta corrección responde a un efecto margen, ya que las cosechas se han mantenido inalteradas para 2011e y 2012e

Respecto del largo plazo, hemos introducido el nuevo plan de cosechas de la compañía, con el que llegaría a producir 100 mil toneladas al 2018 (la compañía estima 2017). De la misma forma, hemos corregido la inversión en activos fijos y en capital de trabajo, necesarios para llegar a dicho nivel de producción, que estimamos alcanzaría a USD 200 millones y 180 millones respectivamente.

El precio objetivo ha sido obtenido por medio de una ponderación de 50% para el método de DCF con WACC de 10,5% nominal; de 35% para el múltiplo objetivo de EV/EBITDA de11,5x sobre 2011e y 2012e y de 15% para el múltiplo objetivo P/U de 14,5x sobre 2011e y 2012e.

La compañía se encuentra transando actualmente a un EV/EBITDA de 11,6x y 10,8x sobre 2011e y 2012e respectivamente; y a un múltiplo P/U de 14,3x y 14x sobre 2011e y 2012e. Lo anterior se encuentra bastante por sobre el promedio de las comparables noruegas, pero por debajo de las comparables chilenas.

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Parece que no le ha sentado nada bien, la recomendacion de LV

Desconectado

#4091 25-05-11 16:50

- Glein

- Miembro

- Calificacion : 4

Re: MULTIFOODS

Larraín Vial: Actualizando proyecciones e Introduciendo Precio Objetivo

Hemos actualizado nuestras proyecciones para la compañía en base a los mejores precios observados en los últimos meses y mejores expectativas para el corto y mediano plazo, en línea con las proyecciones consideradas en nuestro reciente informe de Aquachile.

A partir de este informe hemos dejado de considerar a Multifoods dentro de nuestras coberturas small cap; e introducimos un precio objetivo de CLP 263, con una recomendación de Comprar. Nuestra recomendación se basa en base a los mayores márgenes de corto y largo plazo y a una mayor producción futura esperada para la compañía; además de la buena situación financiera de la compañía, que le permitiría aprovechar oportunidades que creemos que se presentaran en la industria.

Consideramos que la compañía podrá aprovechar al máximo el alza en el precio del salmón, producto de un mejor mix de cosechas para este año y el próximo, con 80% de Salmón Atlántico (con márgenes EBIT por tonelada bruta que actualmente son superiores a USD 2.000) y sólo un 20% de Trucha, que también ha tenido márgenes muy por sobre los históricos.

Hemos actualizado el EBITDA de este año desde USD 52 millones a USD 72,5 millones y la utilidad 2011E desde 28 millones a 46 millones. La corrección en 2012E ha sido menor que la de 2011, pero también al alza. Esta corrección responde a un efecto margen, ya que las cosechas se han mantenido inalteradas para 2011e y 2012e

Respecto del largo plazo, hemos introducido el nuevo plan de cosechas de la compañía, con el que llegaría a producir 100 mil toneladas al 2018 (la compañía estima 2017). De la misma forma, hemos corregido la inversión en activos fijos y en capital de trabajo, necesarios para llegar a dicho nivel de producción, que estimamos alcanzaría a USD 200 millones y 180 millones respectivamente.

El precio objetivo ha sido obtenido por medio de una ponderación de 50% para el método de DCF con WACC de 10,5% nominal; de 35% para el múltiplo objetivo de EV/EBITDA de11,5x sobre 2011e y 2012e y de 15% para el múltiplo objetivo P/U de 14,5x sobre 2011e y 2012e.

La compañía se encuentra transando actualmente a un EV/EBITDA de 11,6x y 10,8x sobre 2011e y 2012e respectivamente; y a un múltiplo P/U de 14,3x y 14x sobre 2011e y 2012e. Lo anterior se encuentra bastante por sobre el promedio de las comparables noruegas, pero por debajo de las comparables chilenas.---------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Parece que no le ha sentado nada bien, la recomendacion de LV

Suele ser que antes de saltar Doblas las rodillas.. ten pasiencia

Ex Padawan en Renta Fija........ Hoy Garante del sistema ![]()

Desconectado

#4092 25-05-11 17:19

- ToshiBox0

- Miembro

- Calificacion : 7

Re: MULTIFOODS

ToshiBox0 escribió:Al menos partió en verde, poco movimiento hoy hasta ahora, no sólo en este papel, en general.

Termino en rojo y rompiendo el soporte de los 220

Si, malazo por Multi, ojo con el sector, Inver también se anda cayendo...

Desconectado

#4093 25-05-11 18:39

- dimfta

- Miembro

- Calificacion : 0

Re: MULTIFOODS

Nito escribió:ToshiBox0 escribió:Al menos partió en verde, poco movimiento hoy hasta ahora, no sólo en este papel, en general.

Termino en rojo y rompiendo el soporte de los 220

Si, malazo por Multi, ojo con el sector, Inver también se anda cayendo...

¿Alguna razón por la que todas las salmoneras están cayendo?... (La excepción hoy fue Camanchaca)

Desconectado

#4094 25-05-11 23:31

- Rotciv2

- Miembro

- Calificacion : 0

Re: MULTIFOODS

que lástima, yo estoy en invermar.

será por el efecto de las nuevas salmoneras?

Desconectado

#4095 29-05-11 12:24

- chilebfreire

- Expulsado

- Calificacion : 33

Re: MULTIFOODS

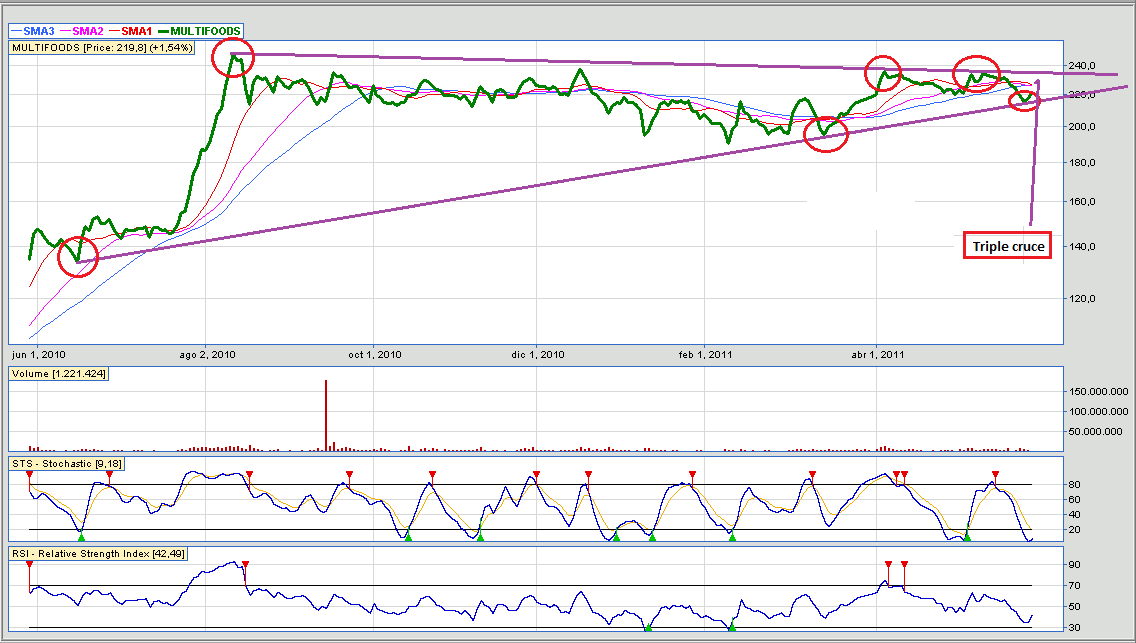

¿Que opinan de esto? ¿No parece interesante? Se dice que el triple cruce es muy significativo. De cruzar y vencer la resistencia: ¿Estaríamos hablando de un upside de app. $105 en el MP para llegar a app. $350?

Como para ponerle atención, considerando además el repunte del sector.

Salu2.

Las acciones son como al revés de las mujeres: No hay que quererlas, ¡Hay que entenderlas!

Desconectado

#4096 30-05-11 00:51

- doncasti

- Miembro

- Calificacion : 9

Re: MULTIFOODS

Estoy de acuerdo con ponerle ojo a las de este sector; comienza a verse interesante. Sin embargo estoy confundido (o más bien discrepo totalmente) con respecto al asunto del triple cruce.

Asumiendo que se están usando las medias de 4, 18 y 40 repect.,:

1. Entiendo que se utilizan en este caso medias exponenciales (EMA) y no medias móviles (SMA). En ese caso, mirando el sgte. gráfico con EMAs, no veo ningún triple cruce.

2. Suponiendo que me equivoco y también es válido para SMAs, el triple cruce no sería uno a la baja??? Por lo que entiendo es (sería) así y de hecho no sólo eso, además estaría confirmado por romper el soporte importante siguiente a la ruptura, como en el sgte. gráfico:

Pero como dije anteriormente, no habría ningún triple cruce si sólo es válido para medias exponenciales (EMAs).

Desconectado

#4097 30-05-11 10:05

- Erwing

- Miembro

- Calificacion : 227

Re: MULTIFOODS

2. Suponiendo que me equivoco y también es válido para SMAs, el triple cruce no sería uno a la baja???

Yep, chilebfreire está malinterpretando la información, estar bajo las medias no es bueno (para quien ocupe y siga esas medias), para un triple cruce alcista el precio DEBE estar por sobre las medias y no abajo de ellas, hay que leer con más atención los que dicen los libros.

Saludos

Erwing

"La mente es una máquina que repite todo lo que tú quieres creer. Si no puedes vencer al duende en tu mente, no podrás ganarle al mercado" J.Zweig

"He peleado la buena batalla, he acabado la carrera, he guardado la fe" - 2 Timoteo 4:7

Desconectado

#4098 31-05-11 09:47

- Glein

- Miembro

- Calificacion : 4

Re: MULTIFOODS

Que bueno que se aplique un analisis profecional como los que hace erwing , chile y doncasti .. la variable es tiempo y ver como afecta la apertura de Australis.En lo personal tengo solo 60 dias es de esperar que repunte (+230 ) en ese tiempo o tendre que asumir una rentabilidad mas baja.

Ex Padawan en Renta Fija........ Hoy Garante del sistema ![]()

Desconectado

#4099 31-05-11 17:27

- woodito2003

- Miembro

- Calificacion : 5

Re: MULTIFOODS

Estimado, planifique sus SL por % y no por plazo....

Que bueno que se aplique un analisis profecional como los que hace erwing , chile y doncasti .. la variable es tiempo y ver como afecta la apertura de Australis.En lo personal tengo solo 60 dias es de esperar que repunte (+230 ) en ese tiempo o tendre que asumir una rentabilidad mas baja.

Lo importante es no dejar de hacerse preguntas

Desconectado

#4100 01-06-11 09:40

- Glein

- Miembro

- Calificacion : 4

Re: MULTIFOODS

Estimado, planifique sus SL por % y no por plazo....

Glein escribió:Que bueno que se aplique un analisis profecional como los que hace erwing , chile y doncasti .. la variable es tiempo y ver como afecta la apertura de Australis.En lo personal tengo solo 60 dias es de esperar que repunte (+230 ) en ese tiempo o tendre que asumir una rentabilidad mas baja.

NO es planificacion , es un gasto que por otras razones se me anticipo y tengo 60 dias para liquidarlas ![]() , obviamente tengo que maximizar la ganancia en el plazo que me dan pero no puedo tampoco arriesgarme a salir el dia 60 con la utilidad que me de el mercado. se podria decir que es una contingencia mas que planificacion.

, obviamente tengo que maximizar la ganancia en el plazo que me dan pero no puedo tampoco arriesgarme a salir el dia 60 con la utilidad que me de el mercado. se podria decir que es una contingencia mas que planificacion.

Ex Padawan en Renta Fija........ Hoy Garante del sistema ![]()

Desconectado

#4101 09-06-11 15:04

- doji.sakata

- Miembro

- Calificacion : 1

Re: MULTIFOODS

Desconectado

#4102 09-06-11 15:20

- Nito

- Miembro

- Calificacion : 0

Re: MULTIFOODS

No entiendo que pasa con el precio de la acción...

Todos los comentarios de los especialistas son buenos...los resultados son buenos y la accion ha caido mas de un 15% desde los casi 240 que toco...ahora se esta yendo derechito al soporte de los 190...me preocupa mucho que con buenos resultados la accion no suba...

Desconectado

#4103 09-06-11 15:23

- San Esteban

- Miembro

- Calificacion : 2

Re: MULTIFOODS

No entiendo que pasa con el precio de la acción...

Todos los comentarios de los especialistas son buenos...los resultados son buenos y la accion ha caido mas de un 15% desde los casi 240 que toco...ahora se esta yendo derechito al soporte de los 190...me preocupa mucho que con buenos resultados la accion no suba...

Es muy re-malo que una accion caiga cuando hay buenas noticias

Dinero, Ideas, Paciencia y Suerte....

Desconectado

#4104 09-06-11 15:29

- Nito

- Miembro

- Calificacion : 0

Re: MULTIFOODS

Nito escribió:No entiendo que pasa con el precio de la acción...

Todos los comentarios de los especialistas son buenos...los resultados son buenos y la accion ha caido mas de un 15% desde los casi 240 que toco...ahora se esta yendo derechito al soporte de los 190...me preocupa mucho que con buenos resultados la accion no suba...

Es muy re-malo que una accion caiga cuando hay buenas noticias

Por lo mismo, cuales son las razones para que caiga?

Desconectado

#4105 09-06-11 15:53

- San Esteban

- Miembro

- Calificacion : 2

Re: MULTIFOODS

El A.T. no te pide razones o fundamentos para actuar. El A.T. solo te exige que seas rápido en REACCIONAR, porque las razones y los fundamentos solo los sabras muchos después...

Dinero, Ideas, Paciencia y Suerte....

Desconectado

#4106 09-06-11 18:01

- CalifornianSurfer

- Miembro

- Calificacion : 43

Re: MULTIFOODS

Mi opinión es que baja porque los inversionistas del sector hacen caja para australis y se ha reflejado en todas las acciones del sector. Además Multi tiene un PU de 28, lo que significa que su potencial de crecimiento ya está absorbido. Sobre un PU de 25 se relaciona que la empresa es de alto crecimiento o cara, (mucho más arriba se considera burbuja)

"impossible Is Nothing"

Desconectado

#4107 09-06-11 19:30

- Nito

- Miembro

- Calificacion : 0

Re: MULTIFOODS

Mi opinión es que baja porque los inversionistas del sector hacen caja para australis y se ha reflejado en todas las acciones del sector. Además Multi tiene un PU de 28, lo que significa que su potencial de crecimiento ya está absorbido. Sobre un PU de 25 se relaciona que la empresa es de alto crecimiento o cara, (mucho más arriba se considera burbuja)

de donde sacas el PU28? yo estoy viendo la pagina de la bolsa de santiago y dice relacion precio/utilidad 14,86

Desconectado

#4108 09-06-11 19:34

- benjamax

- Moderador

- Calificacion : 114

Re: MULTIFOODS

Mi opinión es que baja porque los inversionistas del sector hacen caja para australis y se ha reflejado en todas las acciones del sector. Además Multi tiene un PU de 28, lo que significa que su potencial de crecimiento ya está absorbido. Sobre un PU de 25 se relaciona que la empresa es de alto crecimiento o cara, (mucho más arriba se considera burbuja)

Y la baja tan fuerte de hoy tb fue para hacer caja para australis. mmmmm, no me cuadra.

Desconectado

#4109 09-06-11 19:50

- eluspa_2010

- Miembro

- Calificacion : 8

Re: MULTIFOODS

CalifornianSurfer escribió:Mi opinión es que baja porque los inversionistas del sector hacen caja para australis y se ha reflejado en todas las acciones del sector. Además Multi tiene un PU de 28, lo que significa que su potencial de crecimiento ya está absorbido. Sobre un PU de 25 se relaciona que la empresa es de alto crecimiento o cara, (mucho más arriba se considera burbuja)

Y la baja tan fuerte de hoy tb fue para hacer caja para australis. mmmmm, no me cuadra.

Puede ser por lo que esta ocurriendo en el sur, aun no comienza el invierno y ya esta haciendo estragos, debe existir temor ante cambios bruscos de la naturaleza y pueda hacer dano a los cultivos de salmon.

Desconectado

#4110 09-06-11 20:35

- CalifornianSurfer

- Miembro

- Calificacion : 43

Re: MULTIFOODS

CalifornianSurfer escribió:Mi opinión es que baja porque los inversionistas del sector hacen caja para australis y se ha reflejado en todas las acciones del sector. Además Multi tiene un PU de 28, lo que significa que su potencial de crecimiento ya está absorbido. Sobre un PU de 25 se relaciona que la empresa es de alto crecimiento o cara, (mucho más arriba se considera burbuja)

de donde sacas el PU28? yo estoy viendo la pagina de la bolsa de santiago y dice relacion precio/utilidad 14,86

me equivoqué de PU sorry con sonda

"impossible Is Nothing"

Desconectado