No estas registrado.

#241 18-03-11 15:56

- alexipp

- Miembro

- Calificacion : 19

Re: CMPC

Aca algo pasa, desde las 16:00 hasta ahora han comprado 4 mil millones

Desconectado

#242 18-03-11 15:58

- Kliente

- Miembro

- Calificacion : 11

Re: CMPC

inforsa va a subir por arbitraje de precios. Proponen dividir dar 10 nuevas acciones de CMCP por 1 actual y luego cambiar 15 de inforsa por una nueva de CMPC por lo tanto al día de hoy queda

22.000 / 10 = 2.200 <-- precio nueva acción CMPC al día de hoy.

luego 2.200 / 15 = 146 pesos debería valer inforsa para estar en equilibrio con CMPC pero esta a 143, por lo que hay ganancia.

Si esta malo lo que dije ... pido disculpas.

[b]Get Rich or Die Tryin[/b]

Desconectado

#243 18-03-11 19:51

- Fenix21

- Miembro

- Calificacion : 0

Re: CMPC

Hola que tal foreros, hace algunos días comencé a mirar este papel infiriendo que Japón podría necesitar madera para su reconstrucción y ahora me encuentro con lo que señaló "Kliente" recientemente, y bueno según veo el rumor tiene sentido, lo siento por el papel de diario, pero, me parece que el patrimonio forestal tendrá mucho más valor como madera y cmpc unido con inforsa sabrán sacarle partido a sus arbolitos. Les anexo información de la página de inforsa, donde señalan su patrimonio forestal y señalan los principales lugares de destino de sus productos.

Forestal

Fuente de Riqueza

Industrias Forestales S.A. participa en el negocio forestal y maderero a través de su filial Forestal Crecex S.A. y sus coligadas CMPC Maderas S.A. y Controladora de Plagas Forestales S.A.

Forestal Crecex S.A. posee un patrimonio forestal de 132.000 hectáreas aproximada, ubicadas en la VIII y IX Región de Chile. Produce madera pulpable y aserrable de pino y eucalipto.

CMPC Maderas S.A. posee tres grandes aserraderos en la VII Región; Bucalemu, Mulchén y Nacimiento, con capacidad de producción superior a 1,1, millones de m3/año de pino radiata. Además de sus ventas en Chile, exporta el 77% de su producción a más de 30 países en los cinco continentes. Adicionalmente, posee una planta de remanufactura en Los Ángeles que produce 110 mil m3/año de productos elaborados a partir de madera aserrada seca (tableros encolados, molduras y productos laminados), los cuales se exportan principalmente a Estados Unidos, Japón y España.

A partir de enero de 2006, CMPC Maderas S.A. opera los activos industriales de Forestal Copihue, Filial de Empresas CMPC, consistentes en un aserradero para 120 mil m3/año; una operación de producción de postes para 150 mil unidades por año, ambas ubicadas en Constitución; y una planta de remanufactura ubicada en Coronel con capacidad anual de producción de 90 mil m3/año, además de 200 mil puertas anuales.

Bueno, demás está decir que el monto de transacciones de hoy sumó: $ 5.098.940.776

Si alguien sabe que esta pasando con mayor robustez de información, sería fantástico.

Desconectado

#244 20-03-11 20:27

- cctheville

- Miembro

- Calificacion : 6

Re: CMPC

Habrá que observarla...

Se ve interesante el grafico e indicadores

Sldos.

CC

Un guerrero, busca las batallas

Desconectado

#245 21-03-11 21:57

- Fenix21

- Miembro

- Calificacion : 0

Re: CMPC

Veo que este papel no tiene mucha barra, sin embargo, algo esta pasando por estos lados que me dice que hay que mantenerlo en observación, así que para que no caiga al fina de foro escribo estas líneas por si algún experto la ve y le realiza algún análisis.

Desconectado

#246 24-03-11 18:09

- fhenriqu

- Miembro

- Calificacion : 0

Re: CMPC

Up

Desconectado

#247 05-04-11 21:50

- Fenix21

- Miembro

- Calificacion : 0

Re: CMPC

Y que les parece ahora, con la fusión con Inforsa y un japón que reconstruir infiero que seguirá potenciándose.

Desconectado

#248 18-04-11 09:28

- woodito2003

- Miembro

- Calificacion : 5

Re: CMPC

y comienza la vuelta de chaqueta de Banchile Corredores para las empresas de Celulosa.

Lo importante es no dejar de hacerse preguntas

Desconectado

#249 05-05-11 15:44

- CalifornianSurfer

- Miembro

- Calificacion : 43

Re: CMPC

Resultados #CMPC, Ingresos suben 32% y utilidades 77% a 142.622 mUSD, EBITDA sube 36%, excelentes perspectivas x precio histórico de la celulosa, buenos márgenes, salu2

"impossible Is Nothing"

Desconectado

#250 05-05-11 20:33

- rm

- Miembro

- Calificacion : 0

Re: CMPC

Muy buen resultado de utilidades generado del primer trimestre.

Genero un RATIO espectacular de : 0,05.

Mucho ojo con esta acción.

Atte

Saludos

rm

Desconectado

#251 05-05-11 21:34

- CalifornianSurfer

- Miembro

- Calificacion : 43

Re: CMPC

Muy buen resultado de utilidades generado del primer trimestre.

Genero un RATIO espectacular de : 0,05.Mucho ojo con esta acción.

Atte

Saludos

rm

hola RM, ese ratio cúal de todos es ¿? salu2

"impossible Is Nothing"

Desconectado

#252 11-05-11 14:27

- RISINGFORCE

- Miembro

- Calificacion : -1

Re: CMPC

Te pasaste Mavry con el datito... a corto plazo y en verde..., seco...

Desconectado

#253 12-05-11 11:52

- vinoso

- Miembro

- Calificacion : 0

Re: CMPC

Me costo "agarrar" estas acciones, al final las soltaron por 25 lucas despues de dos ordenes anuladas ![]()

Desconectado

#254 16-05-11 10:56

- vinoso

- Miembro

- Calificacion : 0

Re: CMPC

Que tal es la liquidez de esta acción? No se ha transado nada en todo el dia...

Desconectado

#255 24-05-11 20:25

- MURCI

- Miembro

- Calificacion : -1

Re: CMPC

doncasti, tu track por este papel es una corazonada o hay algo conoce?

Desconectado

#256 25-05-11 00:47

- doncasti

- Miembro

- Calificacion : 9

Re: CMPC

doncasti, tu track por este papel es una corazonada o hay algo conoce?

hola, si la pregunta es si entré por tincómetro o info.privilegiada o algo por el estilo, la respuesta es no. Como siempre entré por AT, pero sí me adelanté esta vez ya que mañana no puedo estar temprano y finalmente decidí entrar con unas pocas fichas. Razones:

-Primero, era (es) una de mis (pocas) candidatas que estaba observando con interés para entrar. Aún no termino de comprar.

-Segundo, comienza a aumentar el V, en banda inferior de Bollinger. Indicadores varios a punto, aunque nada todavía.

-Tercero, si bien la última vela cerró ligeramente roja, las últimas transacciones fueron a 24100, implicando vela ligeramente verde en vez.

Por ello decidí a último minuto adelantarme con ésta con poco, pero no con mis otras candidatas que voy a seguir observando mañana en la tarde.

Desconectado

#257 02-06-11 08:42

- vinoso

- Miembro

- Calificacion : 0

Re: CMPC

Alguien puede tirarse un gráfico actualizado?

Me parece que se estaria poniendo interesante si cierra al alza hoy...

Desconectado

#258 10-06-11 15:53

- vvta

- Miembro

- Calificacion : 0

Re: CMPC

La estudiaré este finde, en una de esas entro el lunes

Desconectado

#259 22-06-11 10:39

- USA-CAL

- Miembro

- Calificacion : 80

Re: CMPC

SANTANDER hace hoy upgrade de CMPC (afectará idem a COPEC) a COMPRAR, ve valor de $31,550 ahora $23.900

PAra los que quieren papeles seguros, y que no pudieron comprar los de retail esta semana (lunes).

CALIFORNIANO

CMPC BUY

Pulp Is in the Air; Upgrading to Buy and Introducing YE2012 Target Price

(6/16/11)

CURRENT PRICE: CH$22.359/US$47.47

TARGET PRICE: CH$31,550/US$64.40

Investment Thesis: We are upgrading our rating on CMPC to Buy from Hold and introducing our YE2012 target price of Ch$31,550 per share (US$64.40 per ADR), replacing our YE2011 target price of Ch$30,600 (US$60.00). Our investment stance is based on the company's sustained expansion plan, strong 1Q11 results, along with the stock's underperformance YTD, which does not reflect the strong performance of pulp prices.

EBITDA increasing 26.6% in 2011E and 16.1% in 2012E, mainly driven Spam higher pulp sales volume (increasing 17.5% and 0.5%, respectively), sustainable high prices, and increases in tissue sales volume of 10.4% in 2011E and 8.3% in 2012E. In addition, we project growth in 2011 benefits from a low comparison base in 2010, when results were affected Spam the earthquake and tsunami in Chile.

We are incorporating significant capacity increases, in both the pulp division (mainly through the incorporation of the Riograndense II facilities and their potential expansion) as well as through strengthening tissue capacity in LatAm. Our valuation incorporates a 70.3% increase in pulp capacity Spam YE2015 (from 2010 levels) and a 37.3% increase in tissue installed capacity Spam YE2013 (from 2010 levels), driving CMPC's EBITDA CAGR of 15.4% for 2010-2015E.

Attractive valuation. CMPC stock is up 1.6% YTD, whereas hardwood pulp prices are up 3.9% YTD. In addition, CMPC is currently trading at a 21.0% discount to its five-year average and at a 14.0% discount versus its LatAm peers based on our 2012E P/E.

Reasons for Estimate Changes: We are maintaining our 2011 average pulp price estimate of US$860/tonne for hardwood and increasing our estimate for softwood pulp to US$955/tonne (from US$938) following the strong performance of pulp prices YTD. We also accelerated our projection for the Riograndense II pulp project start-up Spam six months (now expected in 2H14).

Valuation and Risks: Our YE2012 target price is based on our DCF analysis, with a 9.5% WACC and a 3.0% perpetuity growth rate. Our target price suggests 40.9% total-return potential, including a 5.2% dividend yield. Risks include lower-than-expected pulp and tissue prices, exposure to Peru given the election, and potential project delays.

“There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.” – J.K. Galbraith

Desconectado

#260 22-06-11 13:36

- Panacea

- Miembro

- Calificacion : 0

Re: CMPC

Parece que ha muchos les llego el informe.

Alguien sabe cuando ocurre la fusion con inforsa?

Desconectado

#261 22-06-11 22:12

- Forastero

- Miembro

- Calificacion : 3

Re: CMPC

ups, no tenia idea que hay una fusion

Recien aprendiendo a nadar en el oceano bursatil.....

Desconectado

#262 27-06-11 20:16

- RigoCL

- Miembro

- Calificacion : 6

Re: CMPC

Buen potencial este papel.

Si supera con buen volumen los 25 mil, recogenla a fin de año en 29.400

Por abajo, soporte de 22.500

La tengo como favorita.

Saludos.

Desconectado

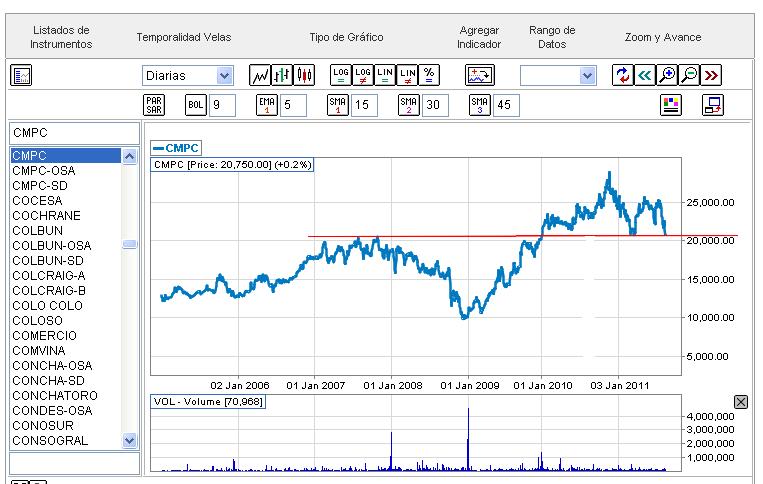

#263 21-07-11 14:47

- alexipp

- Miembro

- Calificacion : 19

Re: CMPC

Desconectado

#264 21-07-11 14:54

- korntes

- Miembro

- Calificacion : 2

Re: CMPC

No será too much alargar la línea de tendencia casi 3 años atrás, incluyendo tiempos en que se despegó en casi un 100% del valor de la acción de la línea de tendencia ? Además al parecer te falta corregir por dividendos el gráfico (gap cerca de oct 1 2009).

Desconectado

#265 21-07-11 15:15

- alexipp

- Miembro

- Calificacion : 19

Re: CMPC

La idea es mostrar como a respetado la tendencia hasta ahora, no realize las correcciones, ya que a respetado la tendencia sin correcciones.

Y lo otro es mostrar la formacion del triangulo simetrico el cual, esta oportunidad deberia romperlo ya que esta cerca del 70% o quedar inutilizable.

Desconectado

#266 22-07-11 14:44

- CalifornianSurfer

- Miembro

- Calificacion : 43

Re: CMPC

Ayer la recomendó Cruz Del Sur CB....

"impossible Is Nothing"

Desconectado

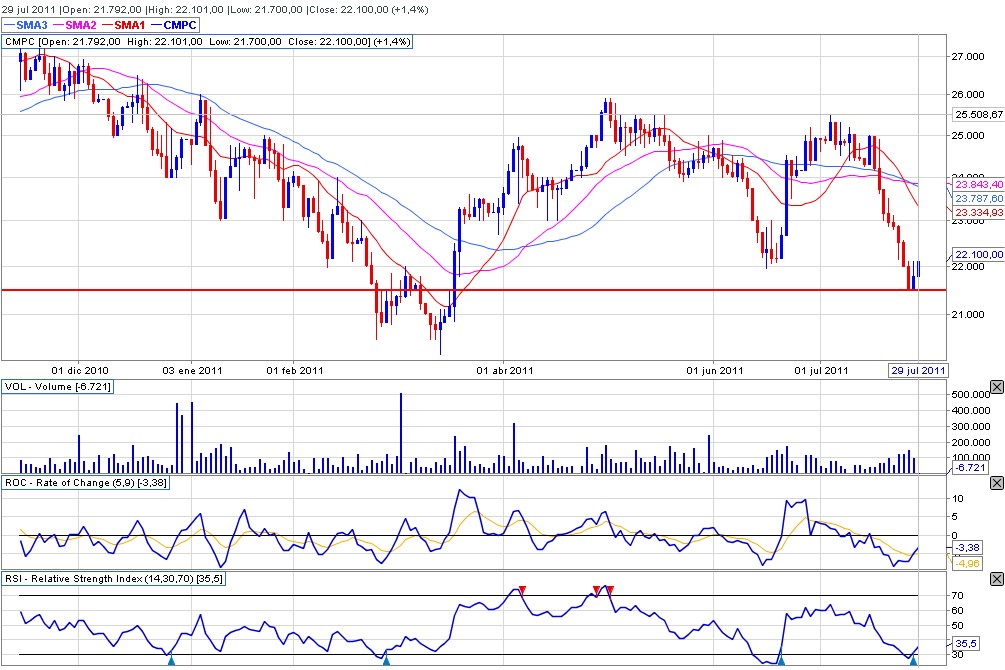

#267 29-07-11 15:12

- ToshiBox0

- Miembro

- Calificacion : 7

Re: CMPC

Ojo con CMPC, potencial upside interesante...

Saludos.

Desconectado

#268 03-08-11 10:36

- vinoso

- Miembro

- Calificacion : 0

Re: CMPC

Si rompe los 20.688 esta excelente para venta corta, incluso ahora hay un potencial downside hasta ese valor.

Desconectado

#269 04-08-11 11:12

- ball8

- Miembro

- Calificacion : 2

Re: CMPC

Esto debería ir en Trackrecord o en el muro de los lamentos, pero es un mea culpa....

El día Lunes compré a 22.100....iba a hacer un intraday y me funcionó, pero me picaron los dedos y la codicia pudo más.....no vendí, esperando los rebotes después de que los gringos aprobaran....bfffff.

Vendí hoy a 21.000 (-5% +- ).

No obstante, en su momento que creo que es una de las buenas acciones para subirse cuando pase el huracán.

salu2

Life Long Learning

Desconectado

#270 05-08-11 14:04

- Panacea

- Miembro

- Calificacion : 0

Re: CMPC

Pareciera que nos salvamos. Todavía estamos bastante arriba sobre el soporte. La celulosa siguie a precios altos pero con el mundo tan asustado y un ipsa explosivo hay que estar atentos.

Se habrá generado un canal lateral entre los 20.000 y los 25.000?

Desconectado